Fonds d'éducation pour les enfants, préparer sur le compte des parents ? Utiliser un compte mineur ? | Formons des actifs tout en économisant des impôts | Moneyクリ Informations d'investissement de Monex Securities et médias utiles sur l'argent

Le nouveau NISA (système d'investissement non imposable pour petits montants), qui a débuté en 2024, s'adresse aux personnes de plus de 18 ans vivant au Japon, les mineurs ne pouvant pas en bénéficier. De plus, le Junior NISA a été aboli à la fin de 2023, et aucune nouvelle investissement ne pourra être effectué après 2024.

Il arrive que lors de séminaires, je reçoive des questions telles que : « Je souhaite investir une partie de diverses allocations et de l'argent de poche dans un compte au nom de mon enfant, par où commencer ? » Que devrions-nous faire dans de tels cas ? Il existe plusieurs options.

1. Investir dans le compte NISA du parent et affecter une partie aux frais de scolarité.

La première méthode consiste à profiter de l'augmentation du plafond d'investissement annuel du NISA à 3,6 millions de yens par personne pour augmenter le montant des investissements réguliers dans le compte NISA des parents et utiliser une partie de ces fonds pour les frais d'éducation. Voici quelques méthodes que nous allons présenter.

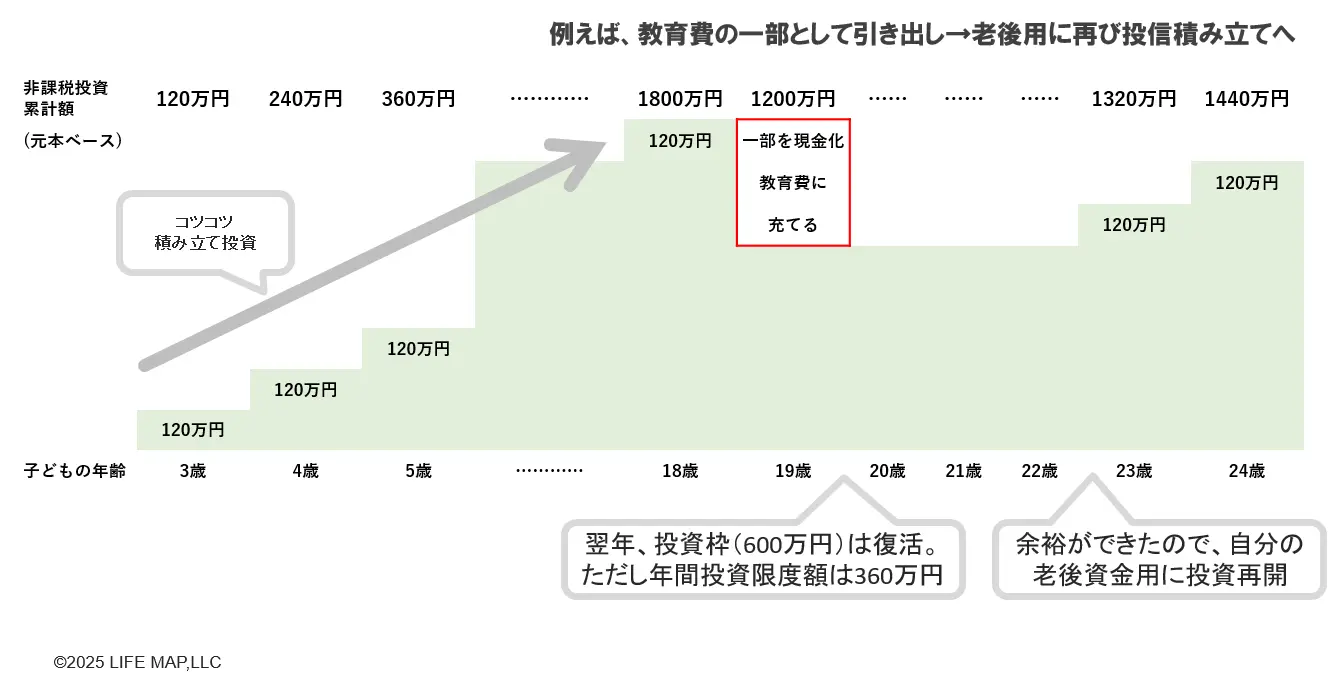

①Investissement sans distinction d'objectif

Il s'agit d'une méthode d'investissement par accumulation, sans colorer comme "Ceci est une dépense éducative", en utilisant une partie de l'actif financier ou une partie de son salaire, et en dégageant une partie pour l'utiliser lorsque de l'argent est nécessaire. Et quand on a de la marge, on recommence l'investissement par accumulation.

À partir de 2024, même si le NISA remplissait un plafond total de 18 millions de yens, si une partie est résiliée, la valeur comptable sera rétablie l'année suivante. De plus, les investissements pouvant être réalisés l'année suivante et au-delà se limiteront à un plafond d'investissement annuel de 3,6 millions de yens.

[Figure 1] Un exemple d'investissement sans distinction des objectifs.

Source : créé par l'auteur

Il est rationnel de faire des investissements réguliers sans les classer par objectif et de les liquider au moment nécessaire, mais j'entends aussi des voix qui hésitent à les utiliser. Dans ce cas, il peut être bon d'envisager les méthodes suivantes ② ou ③.

Diviser en ②compte (fonds d'investissement accumulés et fonds d'investissement en croissance)

Par exemple, vous pouvez accumuler votre fonds de retraite en utilisant le "cadre d'investissement échelonné" et accumuler des investissements pour le fonds d'éducation de vos enfants en utilisant le "cadre d'investissement en croissance". Même si vous accumulez le même fonds d'investissement, le cadre d'investissement échelonné et le cadre d'investissement en croissance sont des comptes séparés, ce qui permet de les gérer séparément.

【Figure 2】Méthode de gestion par compte

Source : Créé par l'auteur

③Séparer par produit

S'il y a plusieurs enfants, il s'agit d'une méthode de constitution d'épargne en choisissant des produits différents, par exemple, l'aînée avec le fonds d'investissement A et la cadette avec le fonds d'investissement B.

【Tableau 3】Méthode de séparation par produit

Source : créé par l'auteur

Cependant, comme le compte NISA est destiné à l'achat de fonds d'investissement et d'actions cotées, il ne convient pas aux fonds que vous prévoyez d'utiliser dans quelques années. Cependant, si vos enfants sont encore petits et que vous envisagez un investissement à long terme sur 10 ou 15 ans, cela peut être une option. Néanmoins, même dans ce cas, il est conseillé d'envisager de combiner les investissements avec des économies et des assurances.

2. Investir au nom de votre enfant

Si vous investissez dans un compte au nom de votre enfant, vous avez deux options.

①Si vous avez ouvert un compte Junior NISA d'ici 2023, vous pouvez continuer à gérer vos investissements.

Les fonds d'investissement et les actions cotées investis dans un compte Junior NISA jusqu'en 2023 peuvent continuer à être gérés sans impôt jusqu'à ce qu'ils atteignent l'âge adulte. Si vous n'avez pas besoin de les utiliser immédiatement, il est préférable de continuer à les gérer sans impôt.

Lorsque votre enfant atteint l'âge adulte (18 ans au jour J), un nouveau compte NISA sera automatiquement ouvert, mais les produits gérés dans le compte Junior NISA ne peuvent pas être transférés. Vous devrez choisir entre transférer vers un compte imposable adulte (compte spécifique) ou acheter de nouveaux produits dans le compte NISA (adulte) avec les fonds provenant de la vente.

En cas de besoin de fonds, vous pouvez vendre les fonds d'investissement et les actions cotées que vous détenez dans votre compte Junior NISA et les retirer sans imposition. Cependant, dans ce cas, vous devez retirer tous les produits et fermer le compte. Il n'est pas possible de vendre uniquement certains produits financiers et de retirer des fonds, ni de recevoir des dividendes d'actions à chaque fois.

Il est important de noter que le Junior NISA, contrairement au NISA pour adultes, n'est pas éligible à l'exemption fiscale de 5 ans en cas de départ à l'étranger. Ainsi, si vous devenez non résident en raison d'études à l'étranger ou d'une mutation de vos parents, les produits détenus dans le compte Junior NISA seront transférés vers un compte ordinaire (compte imposable) (*).

En cas de devenir non-résident, par exemple lors d'études à l'étranger, il est conseillé d'envisager l'option de fermer le compte Junior NISA et de retirer les fonds.

(※ Si vous avez ouvert un compte spécifique, vous pouvez également l'intégrer à votre compte spécifique lors de votre retour en effectuant certaines démarches.)

②La partie que je vais investir à partir de maintenant sera utilisée en ouvrant un compte pour mineurs (compte imposable).

Il est également possible d'ouvrir un compte mineur au nom de votre enfant dans une institution financière et d'investir l'argent reçu sous forme de diverses allocations, de cadeaux de Nouvel An ou d'autres célébrations. Dans ce cas, il sera nécessaire d'utiliser un compte imposable, et les bénéfices seront soumis à l'imposition.

J'interviewe des investisseurs particuliers, et les parents essaient de réfléchir à ce qu'ils vont acheter avec le compte de leur enfant. Certains d'entre eux font des investissements efficaces dans des fonds indiciels, tandis que d'autres détiennent des fonds d'investissement qui mettent l'accent sur le dialogue avec les bénéficiaires (détenteurs de fonds). Dans le second cas, il semble qu'il y ait aussi un objectif de relier les prises de conscience et les expériences de l'enfant en détenant une partie des sociétés de gestion et des fonds d'investissement qui organisent des séminaires et des événements auxquels l'enfant peut participer.

Par exemple, M. A investit dans des fonds indiciels d'actions des pays développés, des pays émergents et du Japon dans un rapport de 6:3:1 sur le compte de son enfant (compte pour mineur). Il existe également des fonds indiciels qui investissent dans l'ensemble des actions mondiales, mais M. A explique qu'il a choisi ces trois fonds indiciels parce qu'il pense que "quand les enfants auront compris, il sera bon de leur expliquer que les mouvements de prix diffèrent selon chaque classe d'actifs."

B investit dans un fonds indiciel mondial avec le compte mineur de son enfant (80 % de l'ensemble), tout en combinant avec un fonds actif investissant partiellement dans des actions japonaises et américaines. "Je veux qu'ils soient conscients que les fonds d'investissement ont pour cible des actions d'entreprises individuelles, et que leur argent est investi dans ces entreprises (via le fonds d'investissement), contribuant ainsi à l'économie et à la société. C'est pourquoi j'inclus un peu de fonds actifs."

Un compte pour mineurs peut également signifier une augmentation à long terme, mais en examinant ces cas, je pense qu'il y a aussi un point de vue sur ce que vous voulez que votre enfant ressente et ce que vous voulez qu'il apprenne, et il n'y a pas une seule bonne réponse.

Voir l'original

Cette page peut inclure du contenu de tiers fourni à des fins d'information uniquement. Gate ne garantit ni l'exactitude ni la validité de ces contenus, n’endosse pas les opinions exprimées, et ne fournit aucun conseil financier ou professionnel à travers ces informations. Voir la section Avertissement pour plus de détails.

Fonds d'éducation pour les enfants, préparer sur le compte des parents ? Utiliser un compte mineur ? | Formons des actifs tout en économisant des impôts | Moneyクリ Informations d'investissement de Monex Securities et médias utiles sur l'argent

Le nouveau NISA (système d'investissement non imposable pour petits montants), qui a débuté en 2024, s'adresse aux personnes de plus de 18 ans vivant au Japon, les mineurs ne pouvant pas en bénéficier. De plus, le Junior NISA a été aboli à la fin de 2023, et aucune nouvelle investissement ne pourra être effectué après 2024.

Il arrive que lors de séminaires, je reçoive des questions telles que : « Je souhaite investir une partie de diverses allocations et de l'argent de poche dans un compte au nom de mon enfant, par où commencer ? » Que devrions-nous faire dans de tels cas ? Il existe plusieurs options.

1. Investir dans le compte NISA du parent et affecter une partie aux frais de scolarité.

La première méthode consiste à profiter de l'augmentation du plafond d'investissement annuel du NISA à 3,6 millions de yens par personne pour augmenter le montant des investissements réguliers dans le compte NISA des parents et utiliser une partie de ces fonds pour les frais d'éducation. Voici quelques méthodes que nous allons présenter.

①Investissement sans distinction d'objectif

Il s'agit d'une méthode d'investissement par accumulation, sans colorer comme "Ceci est une dépense éducative", en utilisant une partie de l'actif financier ou une partie de son salaire, et en dégageant une partie pour l'utiliser lorsque de l'argent est nécessaire. Et quand on a de la marge, on recommence l'investissement par accumulation.

À partir de 2024, même si le NISA remplissait un plafond total de 18 millions de yens, si une partie est résiliée, la valeur comptable sera rétablie l'année suivante. De plus, les investissements pouvant être réalisés l'année suivante et au-delà se limiteront à un plafond d'investissement annuel de 3,6 millions de yens.

[Figure 1] Un exemple d'investissement sans distinction des objectifs. Source : créé par l'auteur

Il est rationnel de faire des investissements réguliers sans les classer par objectif et de les liquider au moment nécessaire, mais j'entends aussi des voix qui hésitent à les utiliser. Dans ce cas, il peut être bon d'envisager les méthodes suivantes ② ou ③.

Source : créé par l'auteur

Il est rationnel de faire des investissements réguliers sans les classer par objectif et de les liquider au moment nécessaire, mais j'entends aussi des voix qui hésitent à les utiliser. Dans ce cas, il peut être bon d'envisager les méthodes suivantes ② ou ③.

Diviser en ②compte (fonds d'investissement accumulés et fonds d'investissement en croissance)

Par exemple, vous pouvez accumuler votre fonds de retraite en utilisant le "cadre d'investissement échelonné" et accumuler des investissements pour le fonds d'éducation de vos enfants en utilisant le "cadre d'investissement en croissance". Même si vous accumulez le même fonds d'investissement, le cadre d'investissement échelonné et le cadre d'investissement en croissance sont des comptes séparés, ce qui permet de les gérer séparément.

【Figure 2】Méthode de gestion par compte Source : Créé par l'auteur

Source : Créé par l'auteur

③Séparer par produit

S'il y a plusieurs enfants, il s'agit d'une méthode de constitution d'épargne en choisissant des produits différents, par exemple, l'aînée avec le fonds d'investissement A et la cadette avec le fonds d'investissement B.

【Tableau 3】Méthode de séparation par produit Source : créé par l'auteur

Cependant, comme le compte NISA est destiné à l'achat de fonds d'investissement et d'actions cotées, il ne convient pas aux fonds que vous prévoyez d'utiliser dans quelques années. Cependant, si vos enfants sont encore petits et que vous envisagez un investissement à long terme sur 10 ou 15 ans, cela peut être une option. Néanmoins, même dans ce cas, il est conseillé d'envisager de combiner les investissements avec des économies et des assurances.

Source : créé par l'auteur

Cependant, comme le compte NISA est destiné à l'achat de fonds d'investissement et d'actions cotées, il ne convient pas aux fonds que vous prévoyez d'utiliser dans quelques années. Cependant, si vos enfants sont encore petits et que vous envisagez un investissement à long terme sur 10 ou 15 ans, cela peut être une option. Néanmoins, même dans ce cas, il est conseillé d'envisager de combiner les investissements avec des économies et des assurances.

2. Investir au nom de votre enfant

Si vous investissez dans un compte au nom de votre enfant, vous avez deux options.

①Si vous avez ouvert un compte Junior NISA d'ici 2023, vous pouvez continuer à gérer vos investissements.

Les fonds d'investissement et les actions cotées investis dans un compte Junior NISA jusqu'en 2023 peuvent continuer à être gérés sans impôt jusqu'à ce qu'ils atteignent l'âge adulte. Si vous n'avez pas besoin de les utiliser immédiatement, il est préférable de continuer à les gérer sans impôt.

Lorsque votre enfant atteint l'âge adulte (18 ans au jour J), un nouveau compte NISA sera automatiquement ouvert, mais les produits gérés dans le compte Junior NISA ne peuvent pas être transférés. Vous devrez choisir entre transférer vers un compte imposable adulte (compte spécifique) ou acheter de nouveaux produits dans le compte NISA (adulte) avec les fonds provenant de la vente.

En cas de besoin de fonds, vous pouvez vendre les fonds d'investissement et les actions cotées que vous détenez dans votre compte Junior NISA et les retirer sans imposition. Cependant, dans ce cas, vous devez retirer tous les produits et fermer le compte. Il n'est pas possible de vendre uniquement certains produits financiers et de retirer des fonds, ni de recevoir des dividendes d'actions à chaque fois.

Il est important de noter que le Junior NISA, contrairement au NISA pour adultes, n'est pas éligible à l'exemption fiscale de 5 ans en cas de départ à l'étranger. Ainsi, si vous devenez non résident en raison d'études à l'étranger ou d'une mutation de vos parents, les produits détenus dans le compte Junior NISA seront transférés vers un compte ordinaire (compte imposable) (*).

En cas de devenir non-résident, par exemple lors d'études à l'étranger, il est conseillé d'envisager l'option de fermer le compte Junior NISA et de retirer les fonds.

(※ Si vous avez ouvert un compte spécifique, vous pouvez également l'intégrer à votre compte spécifique lors de votre retour en effectuant certaines démarches.)

②La partie que je vais investir à partir de maintenant sera utilisée en ouvrant un compte pour mineurs (compte imposable).

Il est également possible d'ouvrir un compte mineur au nom de votre enfant dans une institution financière et d'investir l'argent reçu sous forme de diverses allocations, de cadeaux de Nouvel An ou d'autres célébrations. Dans ce cas, il sera nécessaire d'utiliser un compte imposable, et les bénéfices seront soumis à l'imposition.

J'interviewe des investisseurs particuliers, et les parents essaient de réfléchir à ce qu'ils vont acheter avec le compte de leur enfant. Certains d'entre eux font des investissements efficaces dans des fonds indiciels, tandis que d'autres détiennent des fonds d'investissement qui mettent l'accent sur le dialogue avec les bénéficiaires (détenteurs de fonds). Dans le second cas, il semble qu'il y ait aussi un objectif de relier les prises de conscience et les expériences de l'enfant en détenant une partie des sociétés de gestion et des fonds d'investissement qui organisent des séminaires et des événements auxquels l'enfant peut participer.

Par exemple, M. A investit dans des fonds indiciels d'actions des pays développés, des pays émergents et du Japon dans un rapport de 6:3:1 sur le compte de son enfant (compte pour mineur). Il existe également des fonds indiciels qui investissent dans l'ensemble des actions mondiales, mais M. A explique qu'il a choisi ces trois fonds indiciels parce qu'il pense que "quand les enfants auront compris, il sera bon de leur expliquer que les mouvements de prix diffèrent selon chaque classe d'actifs."

B investit dans un fonds indiciel mondial avec le compte mineur de son enfant (80 % de l'ensemble), tout en combinant avec un fonds actif investissant partiellement dans des actions japonaises et américaines. "Je veux qu'ils soient conscients que les fonds d'investissement ont pour cible des actions d'entreprises individuelles, et que leur argent est investi dans ces entreprises (via le fonds d'investissement), contribuant ainsi à l'économie et à la société. C'est pourquoi j'inclus un peu de fonds actifs."

Un compte pour mineurs peut également signifier une augmentation à long terme, mais en examinant ces cas, je pense qu'il y a aussi un point de vue sur ce que vous voulez que votre enfant ressente et ce que vous voulez qu'il apprenne, et il n'y a pas une seule bonne réponse.