Un petit nombre d’institutions bancaires testerait ce token afin de rationaliser les règlements interbancaires, en tirant parti des avantages que le JPM Coin de JPMorgan peut apporter en termes de coûts, de rapidité et d’efficacité, tandis que les régulateurs évaluent la levée de l’interdiction faite aux banques de proposer des services crypto.

Points clés :

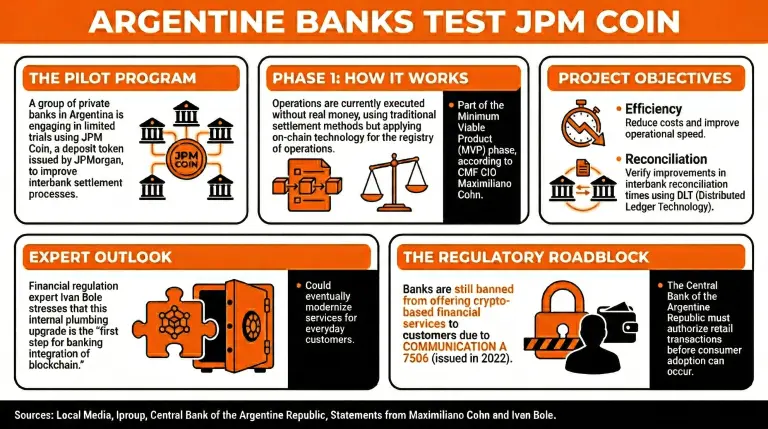

- CMF et d’autres banques testent le JPM Coin de JPMorgan lors de la phase un pour accélérer les délais de règlement interbancaire.

- Les experts considèrent cette intégration comme un bond majeur pour moderniser les coûts bancaires.

- La Banque centrale doit modifier une règle de 2022 avant que les institutions ne puissent proposer des services crypto à leurs clients.

Rapport : Le JPM Coin de JPMorgan figure dans des tests de dépôts tokenisés en Argentine

L’Argentine prépare progressivement le terrain pour permettre aux institutions bancaires de tirer parti et de proposer des services crypto à leurs clients.

Selon les médias locaux, un groupe de banques privées participerait à des essais limités utilisant JPM Coin, un token de dépôt émis par JPMorgan, afin d’améliorer les processus de règlement interbancaire entre les institutions participantes.

Maximiliano Cohn, directeur des investissements (CIO) de la CMF, l’une des banques participant à ces tests en vue de faire partie du produit minimum viable (MVP) de JPM Coin en Argentine, a déclaré à Iproup que ces opérations sont exécutées sans argent et en utilisant d’abord des méthodes de règlement traditionnelles, tout en appliquant une technologie on-chain pour leur registre.

Cohn a également expliqué que, durant la première phase de ce pilote, les banques travaillent à intégrer les services disponibles afin de « vérifier les améliorations des délais de règlement et de rapprochement interbancaire des banques intégrées ».

« Bien que le concept soit actuellement dans une phase de conception, l’objectif est de mettre en œuvre la DLT (Distributed Ledger Technology) afin de réduire les coûts et d’améliorer la vitesse ainsi que l’efficacité opérationnelle, » a-t-il souligné.

Même si cette initiative vise à améliorer le “câblage” interne des institutions bancaires, des analystes estiment qu’elle pourrait constituer un point de départ pour moderniser ces services afin de mieux servir les clients. Ivan Bole, un expert en réglementation financière, a souligné que c’était la première étape pour l’intégration bancaire de la blockchain.

Néanmoins, les banques ne peuvent toujours pas proposer à leurs clients des services financiers fondés sur la crypto, car Communication A 7506, publiée en 2022, établit que « les entités financières ne peuvent ni exécuter ni faciliter, pour leurs clients, l’exécution de transactions impliquant des actifs numériques — y compris les crypto-actifs et ceux dont les rendements sont déterminés en fonction des fluctuations enregistrées par ces actifs — qui n’ont pas été autorisés par une autorité nationale de réglementation compétente ou par la Banque centrale de la République argentine. »

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.