Auteur : Jae, PANews

La fin d’un cycle commence souvent par les indicateurs les plus subtils.

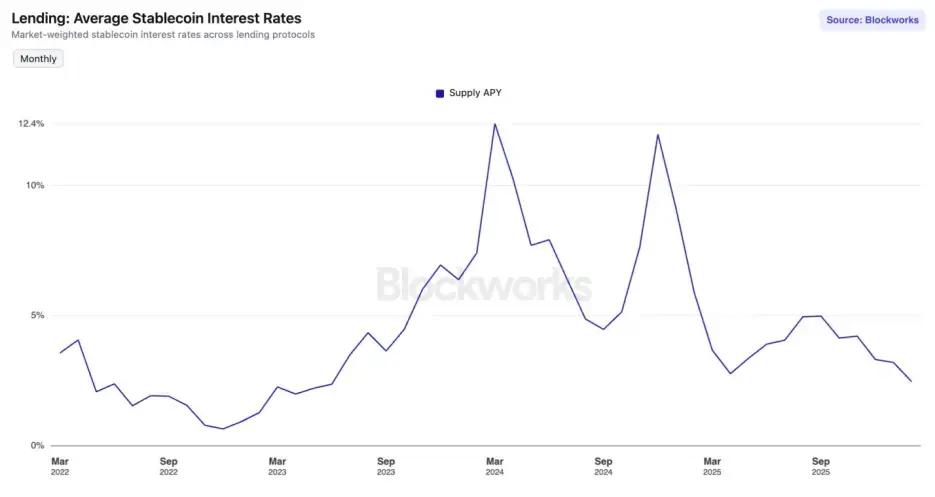

Depuis septembre 2025, le marché DeFi (finance décentralisée) est entré dans un « hiver des taux d’intérêt ». Le rendement annuel moyen (APY) des stablecoins principaux sur les protocoles de prêt de premier plan a atteint son niveau le plus bas depuis juin 2023.

Sur Aave V3 du réseau principal Ethereum, les taux de dépôt USDC et USDT ont chuté en dessous de 2 %. Parallèlement, le taux des obligations américaines à 10 ans a rebondi à 4,24 %. Pour les acteurs de la DeFi ayant vécu l’été de la DeFi et habitués à des APY élevés, ce n’est pas seulement une baisse numérique, mais comme une cloche annonçant la fin d’un cycle.

S’agit-il simplement de fluctuations cycliques ou le marché est-il en train de subir une restructuration profonde ?

Déséquilibre entre l’offre et la demande, surcharge de liquidités provoquant l’effondrement des taux

Depuis près de six mois, la courbe des taux des principaux protocoles de prêt montre une tendance à la baisse continue, leur modèle de taux subissant une contraction des rendements due à un excès d’offre.

Le taux d’intérêt est le prix du capital. La base physique qui détermine ce prix est la quantité de capital disponible.

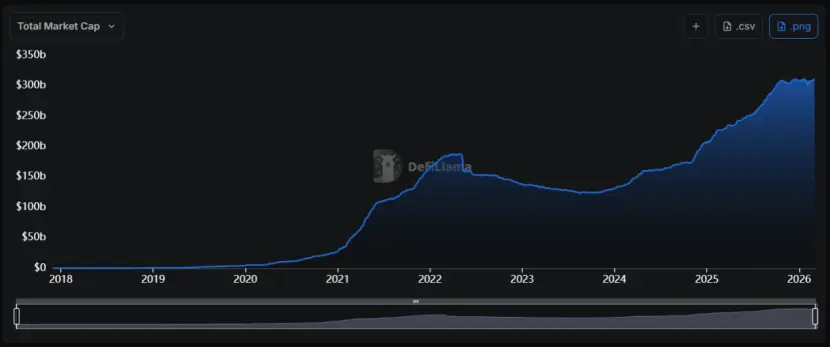

Depuis 2024, le secteur des stablecoins a connu une vague d’« expansion » sans précédent, la capitalisation totale passant de moins de 130 milliards de dollars à plus de 310 milliards, avec un taux de croissance annuel composé d’environ 55 %.

Le problème, c’est que l’augmentation massive de l’offre n’a pas été accompagnée d’une expansion proportionnelle de la demande en chaîne.

Le problème, c’est que l’augmentation massive de l’offre n’a pas été accompagnée d’une expansion proportionnelle de la demande en chaîne.

Lorsque l’offre d’un produit (liquidité des stablecoins) augmente fortement alors que la demande stagne, son prix (taux d’intérêt) doit forcément baisser. C’est un principe économique fondamental, auquel la DeFi ne peut échapper.

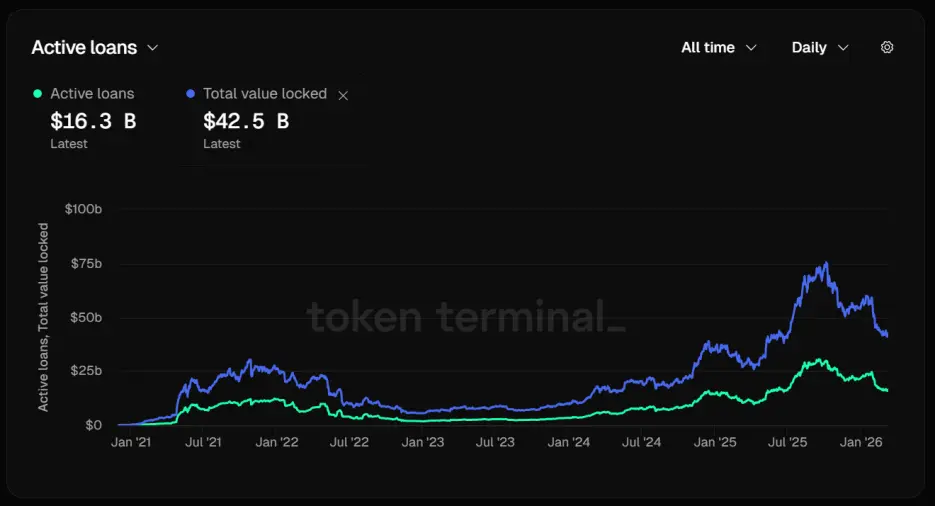

Prenons l’exemple du leader du secteur, Aave : son taux d’utilisation des stablecoins diminue significativement. Au 12 mars, la valeur totale verrouillée (TVL) d’Aave atteignait déjà 42,5 milliards de dollars.

En analysant la structure des fonds, un chiffre inquiétant apparaît : seulement 16,3 milliards de dollars sont en prêts actifs. Plus de 60 % des actifs déposés sont inactifs, ce qui, en déséquilibrant l’offre et la demande, entraîne une chute rapide des taux.

Cela signifie que les fonds sont déposés mais non prêtés, la liquidité s’accumule en excès, forçant le protocole à réduire automatiquement ses taux pour attirer davantage d’emprunteurs.

Cependant, cet effort donne peu de résultats. Sur Aave V3, les taux de base pour USDC et USDT sur le réseau principal Ethereum ont déjà chuté en dessous de 2 %, contrastant fortement avec les rendements à deux chiffres en période de marché haussier.

Cependant, cet effort donne peu de résultats. Sur Aave V3, les taux de base pour USDC et USDT sur le réseau principal Ethereum ont déjà chuté en dessous de 2 %, contrastant fortement avec les rendements à deux chiffres en période de marché haussier.

Le marché des stablecoins est tombé dans un « piège de liquidité ». Quand le marché est saturé de fonds à faible coût mais manque d’opportunités à haut rendement, ces fonds s’accumulent dans les pools de prêt.

Effondrement des taux de financement, refroidissement du prêt circulaire, et ralentissement de l’effet de levier

La prospérité des taux d’intérêt des stablecoins en DeFi est essentiellement alimentée par « l’effet de levier ». Lorsque l’arbitrage sur le marché des contrats perpétuels se refroidit, la demande de prêt en stablecoins diminue rapidement, entraînant une chute des taux.

En marché haussier, l’optimisme pour le long pousse les taux de financement à la hausse, souvent positifs. Les arbitragistes utilisent une stratégie delta neutre consistant à « emprunter des stablecoins pour acheter du spot + vendre des contrats perpétuels » pour couvrir leur risque et gagner sur les frais de financement. Dans ce processus, les stablecoins jouent le rôle de carburant.

Mais le marché des dérivés est récemment morose. Sur les principales plateformes centralisées (CEX), les taux de financement du BTC et de l’ETH ont souvent été négatifs ou très faibles. Cela reflète une domination des positions short ou une extrême prudence des longs.

Quelle que soit l’explication, le résultat est le même : la motivation des arbitragistes s’érode.

Lorsque les taux de financement annuels chutent fortement, en tenant compte des coûts de prêt et des frais de transaction, leurs marges nettes s’amenuisent. La demande de prêts en stablecoins s’effondre alors.

Une autre source majeure de demande de prêt en stablecoins est le prêt circulaire. La stratégie consiste à déposer dans Aave des actifs à rendement comme sUSDe, emprunter des USDC, puis échanger ces USDC contre plus de sUSDe à déposer à nouveau.

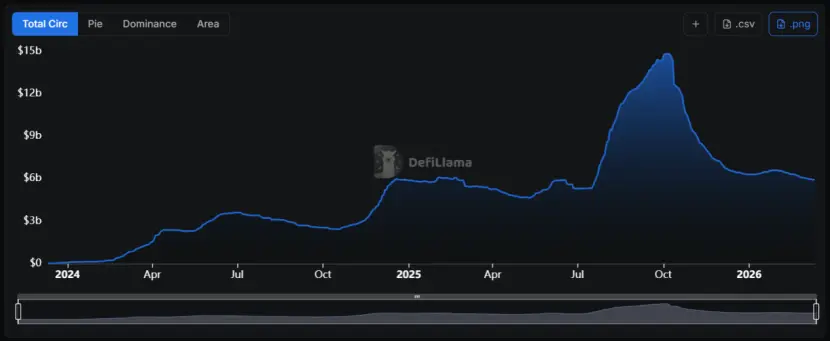

Cette stratégie a été très populaire, car à l’époque, le rendement du USDe atteignait 30 %, alors que le coût de prêt n’était qu’environ 10 %, laissant un arbitrage de 20 points de pourcentage.

Mais après l’événement « 1011 », l’écart de taux s’est réduit de façon catastrophique, et le USDe a atteint un plafond de scalabilité, passant d’environ 15 milliards de dollars à seulement 6 milliards actuellement.

Le rendement du USDe dépend fortement de la taille des positions short sur le marché des contrats perpétuels. Comme le volume total des positions ouvertes (Open Interest) est limité, lorsque la taille du USDe s’étend, la couverture nécessaire en short réduit le taux de financement global, ce qui diminue le rendement du sUSDe.

Le rendement du USDe dépend fortement de la taille des positions short sur le marché des contrats perpétuels. Comme le volume total des positions ouvertes (Open Interest) est limité, lorsque la taille du USDe s’étend, la couverture nécessaire en short réduit le taux de financement global, ce qui diminue le rendement du sUSDe.

Pour un trader lambda, la baisse du rendement du sUSDe réduit la marge de manœuvre stratégique. La demande pour des positions à effet de levier diminue, ce qui réduit aussi la demande pour les collatéraux en stablecoins.

C’est un cercle vicieux auto-renforcé : baisse de la demande → baisse des taux → demande encore plus faible.

Le changement de sentiment dans le marché crypto, la recherche de certitude par les fonds

La baisse de l’appétit pour le risque dans le marché crypto est un autre facteur clé de la chute des taux des stablecoins.

Au cours du dernier mois, l’indice de peur et de cupidité (Fear & Greed Index) a fréquemment atteint la zone de « peur extrême », même lorsque le prix du BTC est resté autour de 70 000 dollars, sans signe de reprise durable.

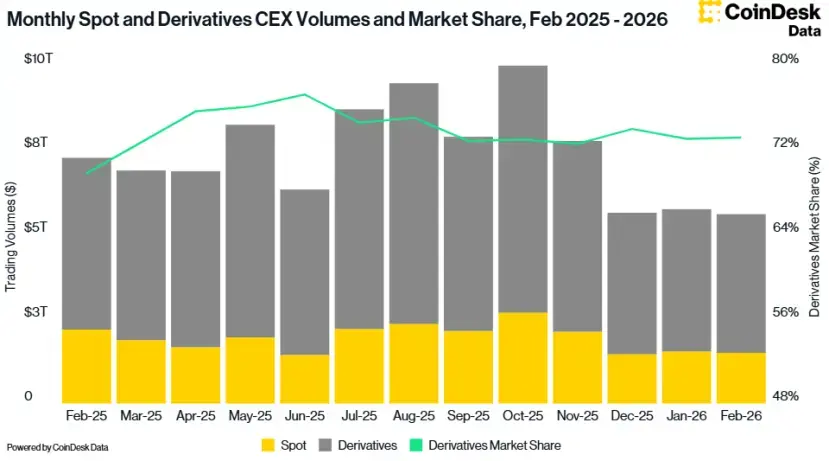

Les données de CoinDesk montrent aussi que, en février, le volume total des échanges sur CEX a diminué de 2,41 %, atteignant 5,61 trillions de dollars, le plus bas depuis octobre 2024.

La baisse de l’appétit pour le risque pousse les investisseurs vers des segments plus sûrs.

La baisse de l’appétit pour le risque pousse les investisseurs vers des segments plus sûrs.

Depuis janvier 2024, le taux effectif des fonds fédéraux de la Fed est maintenu au-dessus de 3,6 %. Bien que le marché anticipe une baisse modérée des taux à l’avenir, le taux réel reste élevé.

Ce contexte macroéconomique exerce aussi une forte pression sur les taux des stablecoins en DeFi. Quand le rendement des obligations américaines sans risque dépasse celui des dépôts en DeFi, sans prime de risque, les investisseurs rationnels préfèrent retirer leurs fonds des protocoles ou les investir dans des actifs du monde réel (RWA).

Ce contexte macroéconomique exerce aussi une forte pression sur les taux des stablecoins en DeFi. Quand le rendement des obligations américaines sans risque dépasse celui des dépôts en DeFi, sans prime de risque, les investisseurs rationnels préfèrent retirer leurs fonds des protocoles ou les investir dans des actifs du monde réel (RWA).

Dans cet hiver des taux, tous les protocoles ne se contractent pas. Sky (anciennement MakerDAO) a construit une « barrière protectrice de rendement » unique.

Contrairement à Aave, qui dépend principalement de la demande de prêt en chaîne, Sky tire aussi ses revenus de 1,5 milliard de dollars d’actifs RWA matures, comme des obligations américaines ou des dettes d’entreprises de catégorie A. Ces actifs, peu affectés par la volatilité crypto, offrent un flux de trésorerie stable.

Ce modèle de transformation des RWA en collatéral sous-jacent a permis à USDS d’augmenter son offre de 68 % en glissement annuel, avec une capitalisation proche de 8 milliards de dollars.

Actuellement, le taux du sUSDS reste autour de 3,75 %, constituant un « plancher » pour le rendement en chaîne. Sur les coffres liés à USDC et USDT, les taux peuvent dépasser 5 %.

Actuellement, le taux du sUSDS reste autour de 3,75 %, constituant un « plancher » pour le rendement en chaîne. Sur les coffres liés à USDC et USDT, les taux peuvent dépasser 5 %.

Cela confère à Sky un rôle de « plateforme de taux de référence ». En comparaison, les taux pour des actifs similaires sur Aave sont presque sans concurrence.

Il en ressort que Sky évolue d’un simple protocole de stablecoin vers une plateforme de gestion de revenus fixes, utilisant son vaste portefeuille RWA pour couvrir le risque de marché crypto en déclin. Lorsqu’il y a peu de demande en DeFi, il peut aller chercher des rendements dans le secteur traditionnel.

Pour les investisseurs, apprendre à analyser si le rendement provient de dividendes de dettes d’État ou de primes de volatilité sur le marché à terme sera une compétence essentielle dans ce cycle. La stratégie doit évoluer de « chase APY » à « rechercher une exposition à risque différenciée ».

L’« hiver des taux » n’est pas seulement une fluctuation cyclique, mais aussi une étape douloureuse dans la déflation de la bulle DeFi.

Peut-être, comme la faiblesse de 2023 a préparé la croissance de 2024, ce creux des taux pourrait aussi être une étape de consolidation pour que la DeFi se prépare à un prochain saut.