Stratégie de Wall Street : Que peuvent rapporter 500 millions de dollars investis dans Ripple ?

Ce tour de financement a attiré des investisseurs majeurs : Fortress Investment Group et Citadel Securities, figures de Wall Street, mènent la série, accompagnés d’institutions renommées comme Pantera Capital, Galaxy Digital, Brevan Howard et Marshall Wace.

Pour les connaisseurs de Ripple, c’est un véritable revirement : s’agit-il bien du Ripple autrefois enlisé dans les procédures judiciaires de la SEC et qualifié de “société zombie” ?

Du « maître du récit » au « pôle de conformité »

Créé en 2012, Ripple compte parmi les projets pionniers du secteur crypto. Son cœur technologique, le XRP Ledger, est un registre décentralisé dédié aux paiements transfrontaliers. À partir de cette base, Ripple a conçu des systèmes de paiement et de règlement. Son jeton XRP a captivé le monde en 2017–2018, se hissant au troisième rang en capitalisation derrière Bitcoin et Ethereum.

Mais lorsque les prix des jetons se sont effondrés et que la réalité des partenariats surévalués s’est imposée, Ripple a vu sa communication sur les “alliances bancaires” s’effondrer.

À cette période, Forbes a publié une enquête accusant Ripple d’un modèle économique assimilable à une stratégie de manipulation (« pump and dump ») : Ripple utiliserait ses vastes réserves de XRP pour acheter des partenariats, créant une illusion de réussite, et recourrait à des déclarations vagues pour esquiver la régulation. L’objectif ne serait pas l’innovation technologique, mais de gonfler la valeur de jetons acquis gratuitement par le marketing et la spéculation, afin de permettre aux initiés d’encaisser leurs profits.

Les autorités ont agi fermement en décembre 2020.

La SEC a poursuivi Ripple pour “vente de titres non enregistrés”, lui reprochant d’avoir levé plus de 1,3 milliard de dollars via XRP en violation de la législation.

Cette confrontation réglementaire a marqué l’histoire du secteur crypto.

Les conséquences ont fragilisé l’activité de Ripple : Coinbase, Kraken et d’autres grandes plateformes ont retiré XRP ; MoneyGram a mis fin à son partenariat ; le XRP a chuté de plus de 60 % le mois suivant. Ripple s’est retrouvé sous surveillance réglementaire.

Virage stratégique

Ce long contentieux a coûté près de 200 millions de dollars à Ripple, mais lui a offert une marge de manœuvre et des décisions judiciaires favorables, lui permettant d’opérer un virage stratégique.

En 2024, Ripple a lancé RLUSD, un jeton stable (« stablecoin ») indexé sur le dollar, axé sur la conformité et les paiements institutionnels. Contrairement à USDT et USDC, RLUSD n’est pas conçu comme un jeton stable adossé à une plateforme d’échange, mais cible plutôt les systèmes traditionnels de carte bancaire et de compensation internationale.

En 2025, Ripple a noué des partenariats avec Mastercard, WebBank et Gemini, ouvrant l’usage de RLUSD au règlement en temps réel des paiements par carte—premier jeton stable sur chaîne intégré aux réseaux de cartes au niveau mondial.

Cette avancée ouvre de nouveaux canaux pour l’adoption du jeton stable par les entreprises et prépare l’intégration de Ripple dans la finance traditionnelle.

Pour bâtir une infrastructure financière sur chaîne complète, Ripple a procédé à des acquisitions ciblées entre 2023 et 2025 :

- Acquisition de Metaco : garde institutionnelle d’actifs numériques, fondement des services aux grandes banques.

- Acquisition de Rail : émission et gestion de jetons stables (« stablecoins »), accélérant le déploiement de RLUSD.

- Acquisition de Hidden Road : réseaux de financement institutionnels et capacité de règlement international, complétant l’infrastructure.

Grâce à ces opérations, Ripple a évolué des paiements transfrontaliers vers une infrastructure financière intégrale : émission de jetons stables, garde institutionnelle et règlement inter-chaînes.

La réalité de la valorisation à 40 milliards de dollars

De prime abord, la transformation de Ripple paraît spectaculaire.

Les acteurs aguerris des marchés financiers y voient cependant autre chose.

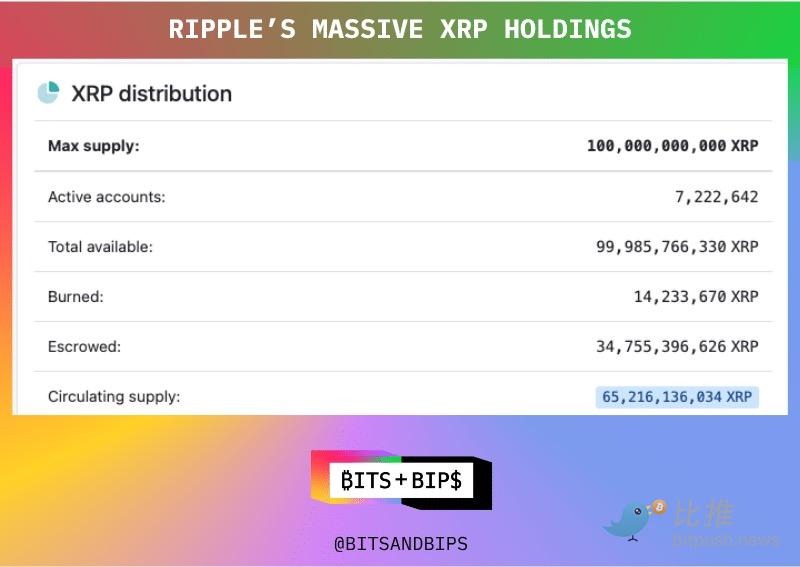

Pour comprendre la logique réelle de ce financement, il faut saisir la nature de Ripple : une immense trésorerie d’actifs numériques.

À la création de XRP, 80 milliards des 100 milliards de jetons ont été placés sous la garde de Ripple. Aujourd’hui, Ripple détient toujours 34,76 milliards de XRP, avec une valeur nominale supérieure à 80 milliards de dollars—le double de sa valorisation lors de ce tour.

De nombreux investisseurs en capital-risque confirment que l’accord de 500 millions de dollars est directement lié à l’achat des réserves de XRP de Ripple, probablement à un prix bien inférieur au cours du marché.

Investissement : les investisseurs acquièrent des actifs à un ratio capitalisation boursière/actifs nets de 0,5. Même après une décote liée à la liquidité de 50 % sur les XRP, la valeur d’actifs reste équivalente à la valorisation de l’entreprise.

Un initié confie à Unchained : “Même si Ripple ne bâtit pas son activité, elle pourra simplement racheter une autre entreprise.”

Un investisseur en capital-risque déclare : “La valeur de cette société réside uniquement dans ses réserves de XRP. Personne n’utilise leur technologie ; il n’y a aucun dynamisme dans l’écosystème réseau ou blockchain.”

Des membres de la communauté font écho : “La valeur propre de Ripple n’est probablement pas très élevée—certainement pas 40 milliards de dollars.”

Un participant explique : “Les paiements connaissent une forte croissance. Les investisseurs doivent miser sur plusieurs chevaux dans la course.”

Ripple n’est qu’un des chevaux en compétition—sans doute pas le plus avancé sur le plan technique, mais doté de vastes réserves de XRP.

Pour Ripple, c’est gagnant-gagnant :

- Valorisation officielle à 40 milliards de dollars sur le marché privé, offrant aux premiers investisseurs un repère pour la sortie.

- Diminution de la pression vendeuse : le capital est utilisé pour acquérir des entreprises plutôt que de vendre du XRP sur le marché, limitant l’impact sur les prix.

Chris Larsen, cofondateur de Ripple, possède désormais une fortune qui s’élève à près de 15 milliards de dollars.

Sous cet angle, l’histoire de Ripple ressemble à une saga financière classique : gestion d’actifs, valorisation et liquidité.

Du banc des prévenus de la SEC aux conseils d’administration de Wall Street, l’itinéraire de Ripple résume le passage de la crypto de l’idéalisme au pragmatisme. Si Ripple a incarné autrefois “l’économie narrative”, aujourd’hui, on voit bien que lorsque la marée se retire, la solidité capitalistique détermine la stabilité des projets.

Déclaration :

- Cet article est repris de [BitpushNews]. Les droits d’auteur appartiennent à l’auteur original, [Seed.eth]. Pour toute demande de reproduction, veuillez contacter l’équipe Gate Learn, qui traitera les requêtes conformément aux procédures établies.

- Avertissement : Les opinions exprimées sont celles de l’auteur et ne constituent pas un conseil en investissement.

- Les autres versions linguistiques ont été traduites par l’équipe Gate Learn. Sauf mention explicite de Gate, les articles traduits ne doivent pas être copiés, diffusés ou plagiés.

Partager

Contenu

Articles Connexes

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Qu'est-ce que Coti ? Tout ce qu'il faut savoir sur l'ICOT

Qu'est-ce que l'USDC ?

Explication détaillée des preuves à zéro connaissance (ZKP)