La réalité des market makers : manipulation des prix, gestion de la liquidité et stratégies d'exploitation des traders particuliers

Le récent krach éclair a conduit de nombreux traders à supposer que les market makers de Binance ont rencontré des difficultés — même PAX Gold ($PAXG), adossé à l’or, a connu des flambées de prix similaires.

Pourquoi les investisseurs particuliers constatent-ils si souvent que les prix chutent juste après leur achat et montent aussitôt après leur vente ?

Alors, quel est le rôle d’un market maker et comment fonctionne ce mécanisme ?

1. Remboursements sur les frais de transaction

2. Cotation bilatérale : En passant simultanément des ordres d’achat et de vente, les market makers génèrent de petits profits sur l’écart. Ces gains successifs résultent de la captation de liquidité, grâce à l’asymétrie temporelle et informationnelle.

3. Découverte du prix : Facilite la formation efficace des prix de marché et apporte une liquidité indispensable

4. Trading pour compte propre : Gestion dynamique du carnet d’ordres, parfois en lien avec l’actualité afin de transférer de la liquidité vers les particuliers

Le terme « Market Maker » désigne une entité qui crée un marché là où il n’en existait pas auparavant.

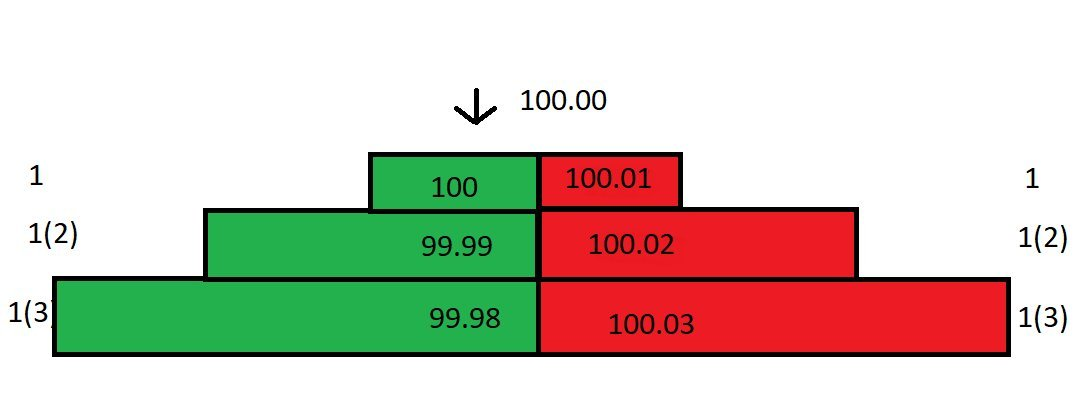

Supposez que vous êtes market maker sur un projet. Le carnet d’ordres s’organise ainsi :

Imaginons qu’aucun autre investisseur ne soumette d’ordres à cours limité : vous êtes le seul fournisseur de liquidité — l’unique market maker. L’incrément de prix minimal est de 0,01. Les ordres au marché (takers) paient 0,025 % de frais ; les ordres à cours limité (makers) bénéficient d’un remboursement de 0,01 %.

En tant que market maker, vous placez des ordres à cours limité. Chaque ordre au marché exécuté à votre prix vous rapporte un remboursement de 0,01 %.

L’écart entre le meilleur achat et la meilleure vente (BBO) constitue le spread. Actuellement, le spread dans le carnet est de 0,01.

Supposons qu’un ordre de vente au marché arrive et exécute votre meilleur achat à 100. Vous payez 100, mais le vendeur ne perçoit que 99,975 à cause du prélèvement de 0,025 % de frais de transaction. Vous recevez un remboursement de 0,01 %, ce qui porte votre coût net à 99,99.

Avec la suppression du meilleur achat, l’écart du carnet s’élargit à 0,02. Le dernier prix négocié reste à 100 :

Si un ordre d’achat au marché arrive, il exécute votre meilleure vente à 100,01. Vous avez acheté à 99,99 et vendez à 100,01, soit un gain de 0,02, auquel s’ajoute le remboursement pour un profit total d’environ 0,03 sur un aller-retour.

Même si la différence entre votre meilleur achat (100) et votre meilleure vente (100,01) n’est que de 0,01, votre profit effectif s’élève à 0,03 !

Si les ordres au marché continuent de s’exécuter face à vos ordres à cours limité, vous touchez 0,03 par transaction. À terme, ces petits profits s’accumulent rapidement.

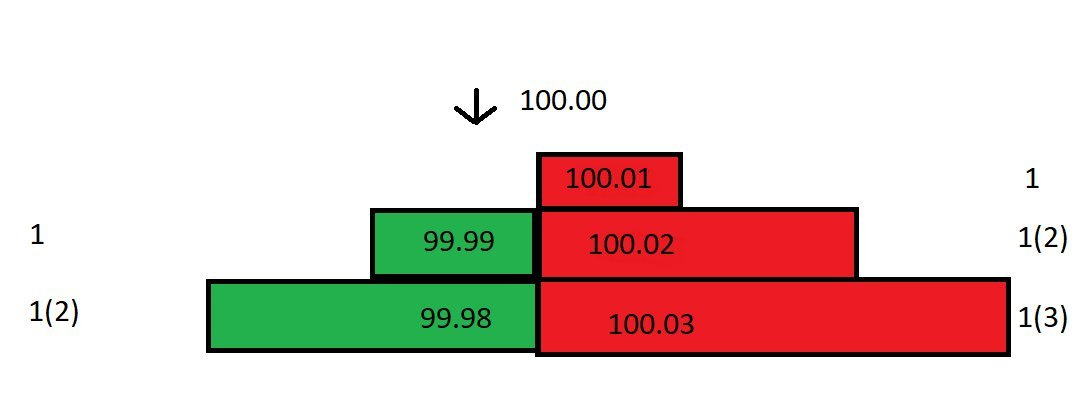

Cependant, les marchés évoluent rarement comme prévu. Si, après avoir acheté à 99,99, le prix au comptant tombe à 99,80, vous retirez aussitôt vos achats à 99,99 et 99,98 pour éviter l’arbitrage.

Désormais, avec un prix à 99,80 et votre meilleure vente toujours à 100,01, les acheteurs trouvent le niveau trop élevé. Descendre votre ask à 99,81 entraînerait une perte de 0,17.

En tant que seul market maker, vous exploitez votre position pour ajuster le carnet et limiter les pertes.

Vous calculez votre prix de revente à l’équilibre. Puisque vous avez acheté à 99,99, il vous suffit de proposer la meilleure vente à 99,98 (avec le remboursement, votre produit net est de 99,99 — ni gain ni perte).

Vous mettez à jour le carnet d’ordres en plaçant des achats à 99,80 et 99,79, et une vente à 99,98 :

Même si l’écart est désormais large, vous pouvez choisir de ne pas baisser votre prix de vente. Le scénario optimal reste qu’un acheteur accepte votre ask à 99,98. À défaut, vos achats plus bas à 99,80 peuvent attirer des ordres au marché.

Un ordre d’achat au marché exécute maintenant votre meilleur achat. Vous possédez deux contrats pour un coût moyen de (99,79+99,99)/2 = 99,89. Ce prix moyen intègre le remboursement de 0,01 % de votre dernière opération.

Votre coût moyen de détention tombe à 99,89. Vous abaissez votre meilleure vente de 99,98 à 99,89, réduisant de moitié le spread. En répétant cette stratégie, vous réduisez vos coûts et resserrez l’écart.

Dans cet exemple, le prix n’a varié que de 0,2 %. Mais si le mouvement atteint soudainement 5 %, 10 % ou plus, même ces tactiques ne suffiraient pas à éviter les pertes du fait d’un spread élargi !

C’est pourquoi les market makers doivent analyser deux éléments :

Quelle est la volatilité des prix sur différentes périodes ?

Quel est le volume d’échanges du marché ?

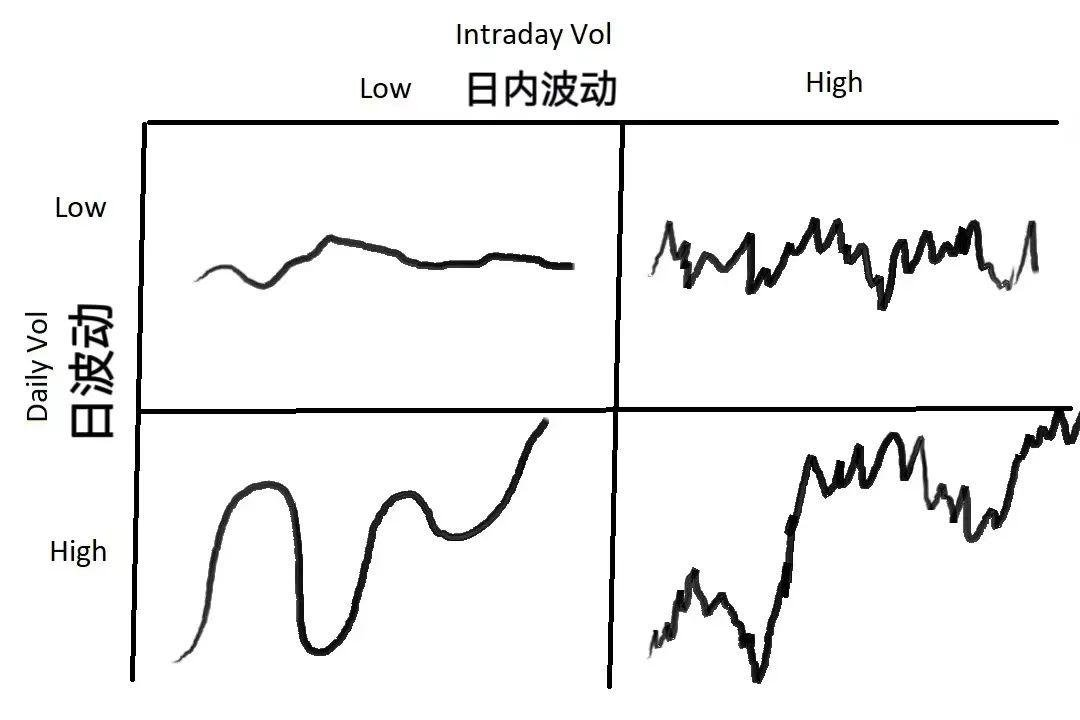

La volatilité correspond à l’amplitude des écarts de prix autour de leur moyenne, selon la période observée. Un produit peut être instable à la minute mais stable sur la journée. Le volume reflète la liquidité, influant sur le spread et le taux d’exécution.

Le graphique ci-dessus présente quatre profils de volatilité. Les market makers doivent ajuster leur stratégie en conséquence :

Si la volatilité globale est faible — en intraday comme sur la journée — optez pour un spread étroit afin de maximiser le volume d’échanges.

Si la volatilité journalière est faible mais l’intraday élevée (fortes amplitudes, mais pas de tendance nette), élargissez le spread et augmentez la taille des ordres. Si le marché évolue contre vous, abaissez votre prix moyen pour limiter la perte.

Si la volatilité journalière est élevée mais l’intraday faible (marché en tendance régulière), privilégiez un spread réduit et serré.

Si la volatilité est élevée à la fois sur la journée et en intraday, élargissez le spread et réduisez la taille des ordres. Ce contexte est le plus risqué, souvent dissuasif pour d’autres market makers — mais là où il y a risque, il y a aussi opportunité. Généralement, les market makers engrangent des rendements réguliers, mais un mouvement soudain peut déséquilibrer le carnet et générer une perte.

Le market making repose sur deux étapes : déterminer le prix juste et fixer le spread.

La première étape consiste à estimer le prix juste, c’est-à-dire le niveau de cotation de vos ordres. Cette estimation est capitale : une erreur vous expose à conserver un stock invendu, à liquider à perte.

Une méthode de tarification consiste à prendre pour référence d’autres marchés. Par exemple, pour la négociation USD/JPY à Londres, vous pouvez observer le prix à New York. Mais si ce marché connaît des mouvements anormaux, la référence devient peu fiable.

Une autre approche est le prix médian : (meilleur achat + meilleure vente) / 2. Coter près du médian est simple et efficace, reflétant le consensus du marché. « Cotez autour du médian, le marché a probablement raison. »

Il existe d’autres méthodes — modèles algorithmiques, profondeur de marché, etc. — qui dépassent le cadre de cet article.

Le deuxième facteur clé est le spread. Pour le déterminer, il faut prendre en compte le volume moyen et sa variance, la taille moyenne et la variance des ordres au marché, la quantité d’ordres à cours limité proches du prix juste, la volatilité à court terme, sa variance, les frais de trading et de remboursement, ainsi que des facteurs secondaires tels que la rapidité de l’API et de gestion d’ordres.

À très court terme, le profit espéré du market making est en fait négatif. Chaque ordre au marché cherche à obtenir un avantage de prix — sauf en cas de stop-loss forcé. Tous les autres acteurs visent à profiter de votre liquidité.

Imaginez que vous êtes market maker : où placez-vous vos ordres ?

Pour maximiser le spread tout en assurant l’exécution, positionnez-vous en tête du carnet — meilleur achat et meilleure vente. Dès que le prix bouge, votre meilleur achat est exécuté. Mais si les prix varient fréquemment, vous risquez, après avoir constitué votre stock, de voir votre meilleure vente ne pas s’exécuter.

Sur un marché peu liquide avec de faibles variations, se positionner au meilleur prix est plus sûr, mais cela intensifie la concurrence — d’autres market makers resserrent le spread, ce qui peut annuler votre profit.

Analysons la détermination du spread de façon mathématique, en commençant par la volatilité. Il vous faut connaître la volatilité du prix et du volume autour de la moyenne sur de courts cycles. Supposons que les variations suivent une loi normale, même si les données réelles diffèrent parfois.

Supposons un échantillonnage chaque seconde sur 60 secondes. Le prix médian actuel est égal à la moyenne de celui relevé 60 secondes plus tôt (moyenne constante) et l’écart-type est de 0,04. Selon la loi normale, 68 % des prix restent dans un écart-type ($-0,04 à +$0,04), et 99,7 % dans trois écarts-types ($-0,12 à +$0,12).

À titre d’exemple : si vous cotez un spread de 0,08 (0,04 de chaque côté du médian), alors dans 68 % des cas, les prix restent dans un écart-type. Pour les 32 % restants, la volatilité dépasse cette plage. Le profit attendu par unité de temps est donc d’environ 32 % * $0,04 = $0,0128.

Autre cas : si vous cotez un spread de 0,06 (0,03 de part et d’autre du médian), cela représente 0,75 écart-type. La probabilité que le prix dépasse 0,75 écart-type est de 45 %, donc le profit attendu est de 45 % 0,03 = $0,0135. Avec un spread de 0,04 (0,02 de chaque côté), soit 0,5 écart-type, la probabilité de dépassement est de 61 %, donc le profit attendu par unité de temps est de 61 % 0,02 = $0,0122.

En conséquence, coter à 0,75 écart-type (spread de 0,06) maximise le profit attendu : $0,0135. En comparant 1, 0,75 et 0,5 écart-type, 0,75 s’avère optimal. Une simulation Excel confirme le caractère convexe de la fonction, avec un maximum autour de 0,75 écart-type.

Ceci suppose une volatilité normale à moyenne nulle — c’est-à-dire un rendement moyen de marché nul. Mais la moyenne peut évoluer. Si vous détenez un stock, vous risquez non seulement des pertes, mais aussi une baisse du profit espéré.

En résumé, le résultat attendu pour un market maker a deux composantes : la probabilité d’exécution des ordres (par exemple, placer à un écart-type donne 32 % de chances), et la probabilité de non-exécution (par exemple, à un écart-type, le prix reste dans le spread 68 % du temps).

Si les ordres ne sont pas exécutés, le prix moyen peut changer. Les market makers doivent gérer le « coût d’inventaire » — comparable aux intérêts d’un prêt. Avec le temps, volatilité et « intérêts » augmentent. Vous pouvez utiliser la volatilité moyenne sur plusieurs horizons temporels pour mettre en place des stratégies de retour à la moyenne et limiter les coûts de détention.

Déclaration :

- Cet article est republié à partir de [DtDt666]. Le droit d’auteur appartient à l’auteur initial [DtDt666]. Pour toute question sur la republication, veuillez contacter l’équipe Gate Learn pour une résolution rapide selon nos procédures.

- Les opinions exprimées dans cet article n’engagent que leur auteur et ne constituent en aucun cas des conseils en investissement.

- Les autres versions dans d’autres langues sont traduites par l’équipe Gate Learn. Sauf autorisation expresse de Gate, il est interdit de copier, distribuer ou plagier les articles traduits.

Partager

Articles Connexes

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Qu'est-ce que Coti ? Tout ce qu'il faut savoir sur l'ICOT

Qu'est-ce que l'USDC ?

Explication détaillée des preuves à zéro connaissance (ZKP)