Avec la croissance rapide du secteur mondial des nouvelles énergies, Tesla s’est transformée, passant de constructeur de véhicules électriques à acteur majeur des industries de la nouvelle énergie et de la technologie. Le succès de Tesla repose non seulement sur la progression des ventes de véhicules électriques, mais aussi sur un modèle économique diversifié, centré sur l’énergie et les logiciels. Contrairement aux constructeurs automobiles traditionnels, Tesla privilégie l’intégration technologique et la synergie de son écosystème, deux facteurs clés qui maintiennent l’attention du marché.

Du point de vue du marché des capitaux, la valeur de Tesla ne se limite pas aux revenus issus des ventes automobiles, mais s’étend au potentiel de croissance à long terme de ses logiciels de conduite autonome, de ses systèmes de stockage d’énergie et de son écosystème énergétique global. Tesla est ainsi considérée à la fois comme une entreprise industrielle et technologique, son modèle économique constituant un indicateur central pour les investisseurs en quête de valeur à long terme.

Présentation de Tesla

Fondée en 2003 et basée aux États-Unis, Tesla s’est d’abord spécialisée dans le développement et la vente de véhicules électriques. Au fil du temps, elle s’est diversifiée dans le stockage d’énergie, les produits solaires et les logiciels de conduite autonome, bâtissant un système d’activité qui englobe la mobilité nouvelle génération et la gestion de l’énergie.

La stratégie de Tesla va bien au-delà de la simple commercialisation de véhicules électriques ; elle vise à accélérer la transition énergétique par l’innovation technologique. Ce positionnement confère à Tesla un avantage différenciant et un potentiel de croissance supérieur à celui des constructeurs automobiles traditionnels.

Quelles sont les principales sources de revenus de Tesla ?

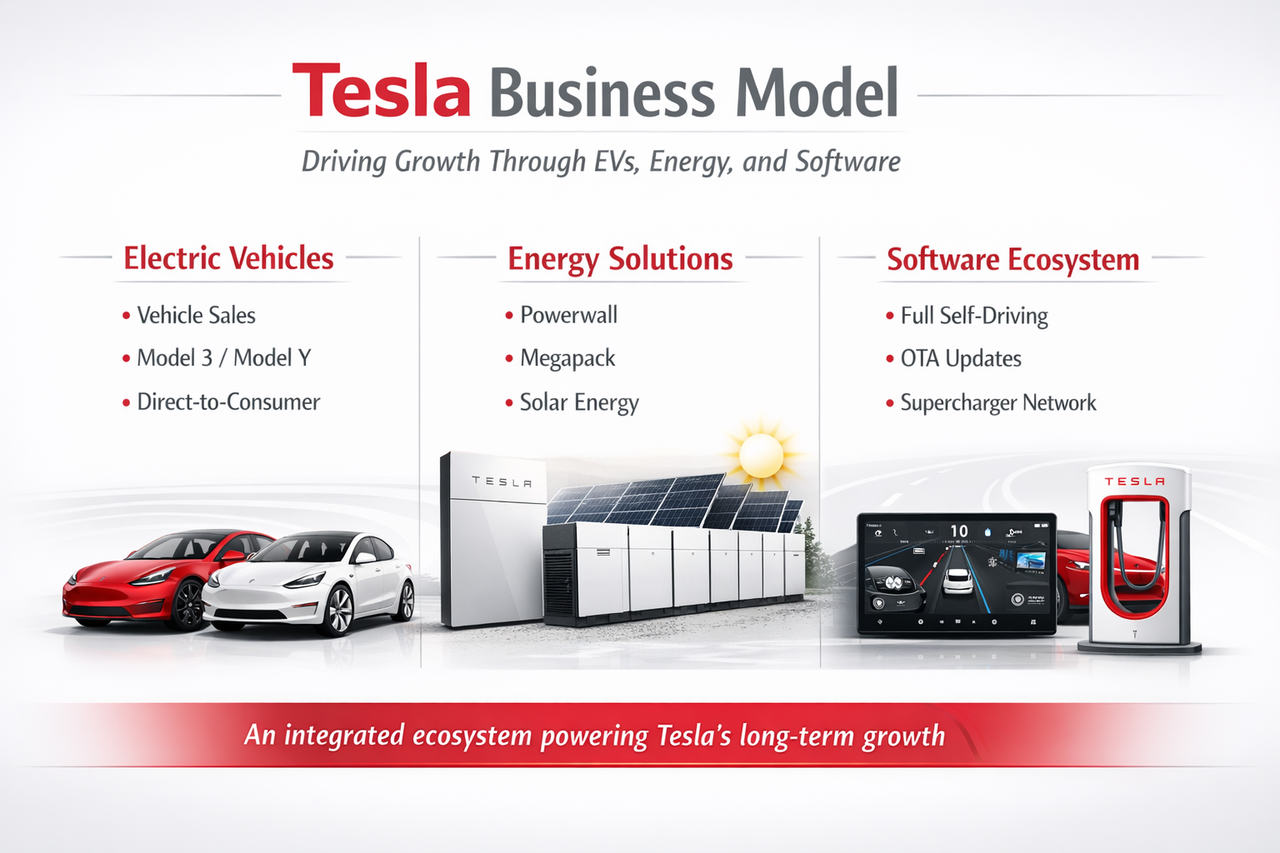

Tesla génère l’essentiel de ses revenus à travers trois segments : les ventes automobiles, l’énergie et les services logiciels. Les ventes automobiles demeurent la source principale, avec des modèles comme la Model 3 et la Model Y qui concentrent la majeure partie des résultats. Alors que la demande mondiale pour les véhicules à nouvelle énergie continue de croître, le segment automobile de Tesla garantit un flux de trésorerie stable.

Dans le même temps, Tesla développe sa branche énergie avec des produits comme Powerwall et Megapack. Bien que ce segment représente actuellement une part plus modeste du chiffre d’affaires total, il connaît une forte croissance et devrait devenir un moteur de revenus clé à l’avenir.

Les services logiciels constituent un autre pilier du modèle économique de Tesla. Des fonctionnalités telles que Full Self-Driving (FSD) et les abonnements logiciels associés augmentent non seulement la valeur de chaque véhicule, mais génèrent également des revenus à forte marge. Cette structure de revenus diversifiée distingue Tesla des constructeurs automobiles traditionnels.

Comment Tesla réduit-elle ses coûts grâce à l’intégration verticale ?

L’intégration verticale est une caractéristique majeure du modèle économique de Tesla : l’entreprise construit sa propre chaîne d’approvisionnement et développe ses technologies clés afin de réduire les coûts et d’améliorer l’efficacité. À la différence des constructeurs historiques, très dépendants de leurs fournisseurs, Tesla garde un contrôle direct sur les batteries, les groupes motopropulseurs, les logiciels et les canaux de vente, ce qui limite les coûts intermédiaires.

Par exemple, le modèle de vente directe au consommateur adopté par Tesla élimine les frais liés aux réseaux de concessionnaires. Sur le plan technologique, le développement interne des batteries et des logiciels permet d’optimiser plus rapidement les produits et de rendre la production plus efficiente.

L’intégration verticale réduit non seulement les coûts d’exploitation, mais accélère aussi l’innovation produit, permettant à Tesla de garder une longueur d’avance dans le marché très concurrentiel des véhicules à nouvelle énergie.

Comment Tesla construit-elle un écosystème énergie et logiciel ?

Au-delà de la vente de véhicules, Tesla développe un écosystème axé sur l’énergie et les logiciels pour stimuler la croissance à long terme. Dans le secteur de l’énergie, Tesla propose des solutions de stockage pour les particuliers et les entreprises, ainsi que des produits solaires, avec l’objectif de créer une chaîne de valeur complète de l’énergie propre.

L’écosystème logiciel s’appuie sur les systèmes de conduite autonome et les services connectés pour véhicules. Grâce à des mises à jour logicielles régulières, Tesla enrichit continuellement ses fonctionnalités et améliore l’expérience de conduite, transformant les véhicules en terminaux intelligents évolutifs.

Le réseau mondial de bornes de recharge de Tesla vient renforcer l’écosystème utilisateur. La synergie entre les produits énergétiques, les services logiciels et l’infrastructure de recharge accroît l’engagement des utilisateurs et consolide la compétitivité sur le long terme du modèle économique de Tesla.

Pourquoi le modèle économique de Tesla attire-t-il l’attention du marché des capitaux ?

Le modèle économique de Tesla retient fortement l’attention du marché des capitaux grâce à son potentiel de croissance et à sa capacité d’expansion. Contrairement aux constructeurs classiques, le moteur de profit de Tesla ne se limite pas à la vente de véhicules, mais inclut aussi les logiciels et l’énergie, ce qui nourrit des attentes de croissance plus élevées.

La commercialisation de la conduite autonome, en particulier, est considérée comme un levier majeur de création de valeur à long terme. Les services logiciels offrant généralement des marges plus élevées, les investisseurs anticipent une amélioration continue de la rentabilité de Tesla.

La puissance de la marque et le leadership technologique de Tesla dans le secteur des véhicules à nouvelle énergie lui confèrent également un avantage compétitif. Ce modèle intégré « automobile + énergie + logiciel » fait de Tesla une valeur de croissance de référence pour le marché des capitaux.

Quels défis le modèle économique de Tesla doit-il relever ?

Malgré des perspectives de croissance solides, le modèle économique de Tesla doit faire face à d’importants défis. La concurrence s’intensifie sur le marché des véhicules à nouvelle énergie, avec des concurrents comme BYD qui augmentent rapidement leur part de marché, ce qui pourrait réduire les marges de Tesla.

Tesla doit aussi piloter sa rentabilité au fil de sa croissance. L’intensification de la concurrence pourrait entraîner des ajustements de prix, affectant les marges, tandis que les branches énergie et logiciel devront prouver leur contribution sur la durée.

Les contraintes réglementaires et le rythme du développement technologique pèsent également sur la conduite autonome. Si la commercialisation n’est pas à la hauteur des attentes, la vision de forte croissance du marché pour Tesla pourrait s’affaiblir.

En définitive, si le modèle économique de Tesla présente un potentiel de croissance important, son avenir dépendra de la concurrence, de l’exécution technologique et de l’amélioration continue de la rentabilité.

Résumé

Le modèle économique de Tesla repose sur trois piliers : la vente de véhicules électriques, l’énergie et les services logiciels. L’intégration verticale renforce l’efficacité et soutient la croissance à long terme. Contrairement aux constructeurs traditionnels, l’écosystème énergie et logiciel de Tesla élargit ses sources de revenus et attire davantage l’attention du marché des capitaux.

Cependant, ce modèle doit relever des défis, notamment l’intensification de la concurrence et la pression sur la rentabilité. Pour les investisseurs, comprendre en profondeur le modèle économique de Tesla est indispensable pour évaluer ses perspectives de croissance à long terme et les risques associés.

FAQ

Quelles sont les principales sources de revenus de Tesla ?

Les principales sources de revenus de Tesla sont les ventes automobiles, l’énergie et les services logiciels de conduite autonome, la part la plus importante provenant encore des ventes automobiles.

En quoi le modèle économique de Tesla diffère-t-il de celui des constructeurs traditionnels ?

Tesla va au-delà de la vente de véhicules et construit un écosystème de croissance autour de l’énergie, des logiciels et de l’intégration verticale, ce qui en fait une entreprise plus axée sur la technologie que les constructeurs traditionnels.

Pourquoi Tesla privilégie-t-elle l’intégration verticale ?

L’intégration verticale permet à Tesla de réduire ses coûts, d’accroître son efficacité et d’accélérer l’innovation produit et technologique, renforçant ainsi sa compétitivité sur le marché.

Quels risques le modèle économique de Tesla doit-il affronter ?

Les principaux risques sont l’intensification de la concurrence, la pression sur les marges et une commercialisation de la conduite autonome plus lente qu’attendu.