À mesure que le marché du prêt DeFi évolue, le modèle traditionnel de prêt surcollatéralisé montre de plus en plus ses limites en matière d’efficacité du capital. Pour les emprunteurs institutionnels, immobiliser d’importantes garanties accroît non seulement les coûts de financement, mais limite aussi la flexibilité d’utilisation des fonds. Ainsi, le marché explore des modèles de crédit on-chain plus efficients, permettant aux institutions d’accéder au financement via le crédit—à l’image des pratiques de la finance traditionnelle—plutôt que de dépendre uniquement de garanties élevées.

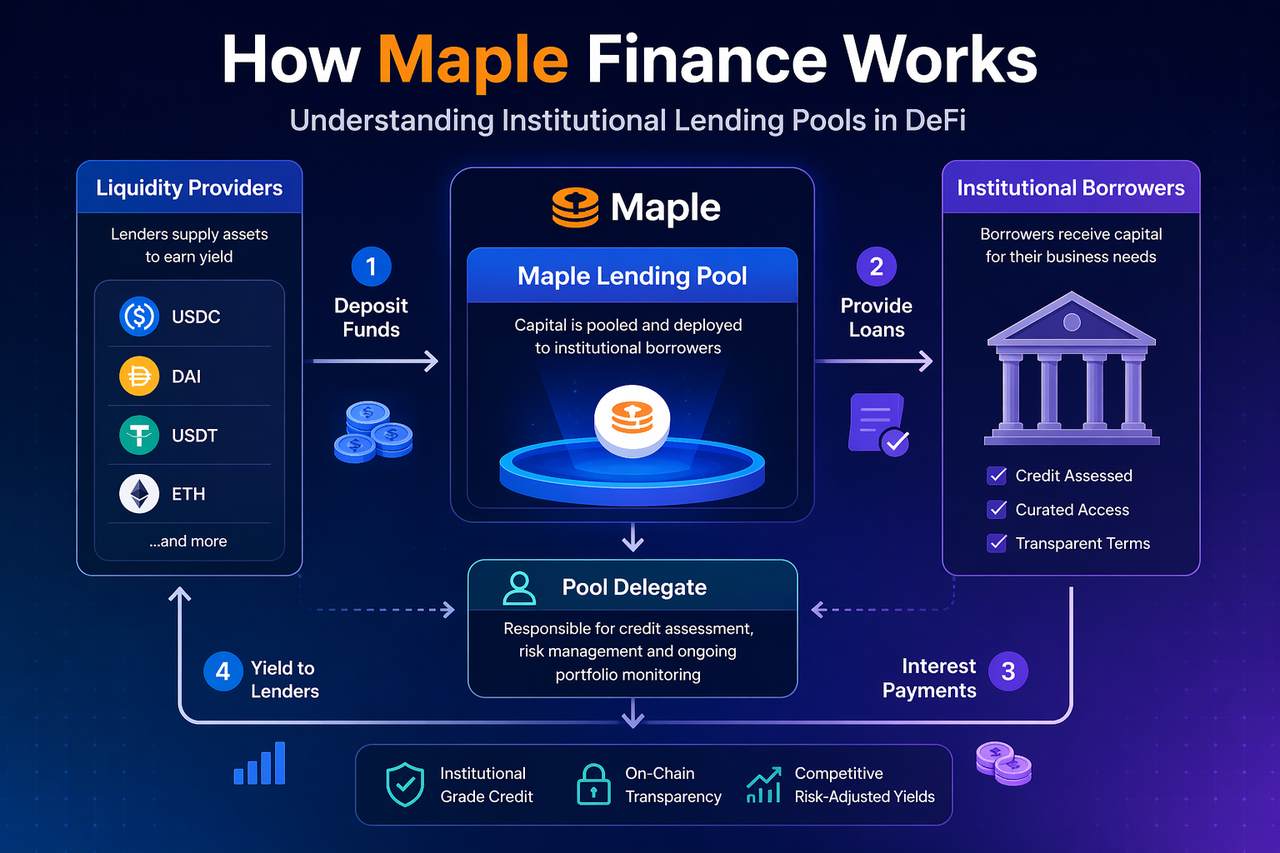

Maple Finance s’affirme comme un pionnier dans ce secteur. Grâce à ses Institutional Lending Pools, Maple Finance met en relation le capital des fournisseurs de liquidité et les besoins de financement des emprunteurs institutionnels, en s’appuyant sur des Pool Delegates professionnels pour l’évaluation du crédit et la gestion du risque.

Qu’est-ce qu’un Institutional Lending Pool chez Maple Finance ?

Le cœur de Maple Finance repose sur sa structure d’Institutional Lending Pool : un pool de fonds on-chain où les fournisseurs de liquidité déposent des actifs et les emprunteurs institutionnels sollicitent des prêts. Une fois les actifs déposés, ils servent à octroyer des prêts à des emprunteurs institutionnels sélectionnés, générant un rendement pour les fournisseurs de liquidité selon le taux d’emprunt.

Contrairement aux plateformes DeFi classiques, les pools de prêt de Maple ne sont pas entièrement ouverts ; ils intègrent des mécanismes professionnels d’évaluation du crédit afin de maîtriser le risque. Chaque pool propose des règles d’emprunt précises, des rendements structurés et des paramètres de risque définis, offrant aux fournisseurs de liquidité des opportunités de rendement comparables à celles des marchés institutionnels du crédit. Cette approche améliore l’allocation du capital et offre aux institutions une plus grande flexibilité pour accéder au financement on-chain.

Quel est le rôle du Pool Delegate chez Maple Finance ?

Le Pool Delegate joue un rôle central dans les pools de prêt de Maple Finance : il supervise la sélection des emprunteurs, l’évaluation du crédit, la définition des conditions de prêt et la gestion du risque post-octroi. Lorsqu’une institution soumet une demande de prêt, elle transmet ses informations financières et de crédit au Pool Delegate, qui évalue sa capacité d’emprunt et son risque de défaut avant de décider de l’octroi du prêt.

Ce dispositif transpose la fonction d’intermédiation de crédit de la finance traditionnelle dans l’écosystème DeFi. Le Pool Delegate réduit le risque de défaut au sein du pool et améliore la qualité des actifs de prêt. Les fournisseurs de liquidité s’appuient sur ces gestionnaires professionnels pour l’évaluation du risque, ce qui leur permet de générer un rendement on-chain avec un meilleur contrôle du risque.

Le processus de prêt sur Maple Finance s’articule en quatre étapes principales. D’abord, les fournisseurs de liquidité déposent des fonds dans le pool, constituant la base de capital. Ensuite, les emprunteurs institutionnels soumettent leurs demandes de prêt, qui sont examinées par le Pool Delegate pour valider leur éligibilité et fixer les conditions—taux d’intérêt, durée, montant.

Une fois approuvés, les pools de prêt octroient les fonds aux emprunteurs institutionnels. Ces derniers versent des intérêts durant la période du prêt et remboursent le capital à l’échéance. La plateforme distribue les intérêts perçus aux fournisseurs de liquidité selon des règles prédéfinies, tandis que le Pool Delegate perçoit des frais de gestion. L’ensemble du processus est automatisé par des Smart Contracts, ce qui optimise l’allocation du capital et garantit la transparence et la traçabilité des opérations de prêt.

Les fournisseurs de liquidité perçoivent un rendement sur Maple Finance en apportant des fonds au pool de prêt. Les intérêts payés par les emprunteurs institutionnels constituent la principale source de rendement, répartie proportionnellement entre les fournisseurs. Comme les emprunteurs sont principalement des institutions, les taux d’emprunt sont généralement supérieurs à ceux des produits financiers traditionnels à faible risque, ce qui offre des opportunités de rendement stables.

Par ailleurs, le modèle de rendement de Maple Finance repose sur une demande réelle de prêt, et non sur des incitations inflationnistes en tokens. Ainsi, les rendements sont directement liés à l’activité financière réelle, et non à des récompenses temporaires de liquidity mining. Pour le capital on-chain en quête de rendement stable, ce modèle garantit une meilleure pérennité et un attrait renforcé.

Quels sont les avantages des mécanismes de lending pool de Maple Finance ?

Le mécanisme de lending pool de Maple Finance optimise l’efficacité du capital. Là où le prêt DeFi traditionnel s’appuie sur la surcollatéralisation, Maple permet aux institutions d’obtenir un financement plus flexible via l’évaluation du crédit, réduisant ainsi le coût du capital. Ce modèle répond davantage aux besoins de gestion des fonds institutionnels et rapproche le prêt on-chain des standards de la finance traditionnelle.

En outre, la structure du lending pool offre aux fournisseurs de liquidité des sources de rendement identifiées et un cadre de gestion du risque solide. Le processus d’examen du Pool Delegate réduit le risque de défaut, tandis que l’exécution on-chain assure transparence et efficacité. En associant expertise du crédit et automatisation DeFi, Maple Finance s’impose comme un pont stratégique pour l’accès du crédit institutionnel à la finance on-chain.

Quels sont les risques des mécanismes de lending pool de Maple Finance ?

Malgré une efficacité du capital accrue, le mécanisme de lending pool de Maple Finance comporte un risque de défaut de crédit. Si un emprunteur institutionnel ne rembourse pas son prêt à échéance, les fournisseurs de liquidité peuvent subir des pertes. Même si le Pool Delegate procède à des évaluations approfondies, le risque de défaut ne peut être totalement écarté.

Le risque de liquidité de marché et le risque lié aux Smart Contracts sont également à considérer. En période de forte volatilité, la sortie de liquidité peut être limitée, et d’éventuelles failles dans les Smart Contracts peuvent compromettre la sécurité des fonds. Les investisseurs en quête de rendement doivent donc évaluer soigneusement la qualité des pools de prêt, la réputation des Pool Delegates et la robustesse du contrôle du risque de la plateforme.

Résumé

Maple Finance relie les fournisseurs de liquidité et les emprunteurs institutionnels via des Institutional Lending Pools, s’appuyant sur les Pool Delegates pour l’évaluation du crédit et la gestion du risque, afin de créer un marché du crédit on-chain plus efficient en capital. Par rapport au prêt surcollatéralisé traditionnel, Maple Finance répond mieux aux besoins de financement des institutions et propose des opportunités de rendement plus durables aux apporteurs de capitaux.

À mesure que les fonds institutionnels affluent sur le marché DeFi, le modèle de lending pool de Maple Finance s’impose comme une infrastructure clé pour le prêt on-chain de niveau institutionnel.

FAQ

Quelle est la responsabilité du Pool Delegate chez Maple Finance ?

Le Pool Delegate est chargé de la sélection des emprunteurs, de la définition des conditions de prêt et de la gestion du risque, agissant en tant que gestionnaire principal du crédit au sein des pools de prêt de Maple Finance.

D’où provient le rendement de Maple Finance ?

Le rendement provient principalement des intérêts payés par les emprunteurs institutionnels, les fournisseurs de liquidité percevant un rendement proportionnel à leur contribution.

En quoi Maple Finance diffère-t-il des plateformes de prêt DeFi traditionnelles ?

Alors que le prêt DeFi traditionnel repose sur la surcollatéralisation, Maple Finance privilégie un modèle de prêt basé sur le crédit, mieux adapté aux emprunteurs institutionnels et améliorant l’efficacité du capital.

Existe-t-il des risques dans les pools de prêt Maple Finance ?

Oui—les risques incluent le défaut de paiement, la liquidité et les vulnérabilités des Smart Contracts. Cependant, le mécanisme du Pool Delegate contribue à atténuer certains de ces risques.