TL;DR

- Le S&P 500 a progressé de 3,48 %, tandis que le Nasdaq a gagné 4,12 %, alors que les négociations de cessez-le-feu entre les États-Unis et l’Iran s’intensifient et que les opérations de déminage commencent dans le détroit d’Hormuz.

- L’IPC de mars s’établit à 3,4 % et l’IPP à 2,4 % en glissement annuel, révélant des pressions persistantes sur les prix et compliquant la trajectoire de baisse des taux de la Fed malgré des risques de croissance croissants.

- Le brut WTI recule de plus de 14 % sur la semaine, alors que les primes de risque géopolitique diminuent dans un contexte d’anticipation du rétablissement des flux mondiaux d’approvisionnement.

- Les marchés crypto rebondissent modérément, avec un BTC en hausse de 2,5 % et un ETH progressant de 3,9 %, soutenus par des flux positifs sur les ETF spot.

- Parmi les principaux actifs, le ZEC surperforme, porté par un intérêt institutionnel marqué lié à l’accumulation shielded de Grayscale, tandis que le TON s’envole à la suite d’une mise à niveau réseau majeure ayant amélioré la vitesse et la finalité des transactions.

- Hong Kong délivre ses premières licences de stablecoin à Anchorpoint et HSBC, lançant un cadre réglementé pour la monnaie digitale.

- Le Japon reclassifie les actifs crypto en instruments financiers, signalant un changement réglementaire vers une intégration institutionnelle plus poussée.

- Pharos lève 44 M$ en financement stratégique pour développer une infrastructure Layer 1 de niveau institutionnel reliant TradFi et DeFi.

Aperçu macroéconomique

Les marchés américains rebondissent alors que les tensions géopolitiques s’estompent et que la tech surperforme, les données IPC et IPP de mars révèlent des pressions inflationnistes persistantes

L’indice des prix à la consommation (IPC) de mars progresse de 0,9 % en glissement mensuel et de 3,4 % en glissement annuel, le taux annuel le plus élevé depuis avril 2024, principalement en raison des coûts de l’énergie et du logement. De même, l’indice des prix à la production (IPP) affiche une hausse des prix de gros supérieure aux attentes. Si l’inflation sous-jacente reste relativement stable, les chiffres globaux soulignent l’impact continu du choc énergétique lié à la crise du détroit d’Hormuz.

Les marchés actions américains poursuivent leur progression cette semaine, le S&P 500 gagne 3,48 % pour clôturer à 6 816,89. Le Nasdaq Composite mène le mouvement avec une hausse de 4,12 %, portée par la bonne performance du secteur technologique, tandis que le Dow Jones Industrial Average progresse de 2,67 %. Le sentiment du marché est renforcé par l’intensification des négociations de paix entre les États-Unis et l’Iran. Le S&P 500 et le Nasdaq atteignent de nouveaux sommets annuels, récupérant presque toutes les pertes du mois précédent.

Les marchés actions asiatiques affichent un rebond généralisé cette semaine, à l’image de Wall Street. Le Nikkei 225 et l’indice Hang Seng progressent alors que la menace d’un prix du pétrole durablement supérieur à 120 $ s’atténue. Les marchés à forte composante technologique, comme Taïwan et la Corée du Sud, profitent de la rotation mondiale vers les valeurs de croissance. Toutefois, la Banque du Japon reste confrontée à une situation délicate, les minutes soulignant la pression persistante pour normaliser la politique alors que l’inflation demeure au-dessus de l’objectif malgré la stabilisation récente du yen. L’indice MSCI Emerging Markets surperforme les marchés développés pour la première fois en trois semaines, reflétant le retour de l’appétit pour le risque avec l’atténuation des risques géopolitiques.

Malgré des données d’inflation supérieures aux attentes publiées en fin de semaine, les investisseurs restent concentrés sur la perspective d’un cessez-le-feu au Moyen-Orient, ce qui déclenche un important rallye de soulagement.

Les minutes de la réunion du FOMC du 18 mars, publiées mercredi, révèlent un comité profondément divisé sur le calendrier des baisses de taux. Si la majorité des membres s’accorde sur la nécessité de maintenir une posture restrictive tant que l’inflation ne revient pas durablement à 2 %, plusieurs participants expriment des inquiétudes quant aux risques baissiers pour la croissance liés au conflit iranien et aux perturbations du commerce mondial. Les minutes montrent que l’approche “look-through” face aux chocs énergétiques fait consensus, mais une minorité active avertit que des pressions persistantes du côté de l’offre pourraient désancrer les anticipations d’inflation. La tarification du marché suggère désormais une probabilité élevée que la Fed maintienne les taux inchangés au moins jusqu’à la première moitié de 2026.

À venir, les acteurs du marché passeront des gros titres géopolitiques à la résilience du consommateur américain et à la santé du secteur manufacturier, en fonction de l’avancée des négociations de paix. Les prochaines publications, dont les ventes au détail et l’indice manufacturier Empire State, seront déterminantes pour savoir si l’environnement de taux élevés commence enfin à peser davantage sur la demande intérieure. Si la désescalade au Moyen-Orient offre un contexte favorable, le discours de la Fed sur des taux “plus hauts plus longtemps” ne devrait pas évoluer tant qu’un ralentissement plus net de l’inflation sous-jacente ne sera pas constaté. (1)

DXY

L’indice du dollar américain (DXY) s’affaiblit nettement, passant de 100,18 à 98,70. La principale raison est la baisse de la demande de valeur refuge alors que les négociations de paix au Moyen-Orient progressent. Malgré des données IPC jugées restrictives, le dollar ne parvient pas à maintenir ses récents sommets, les investisseurs réorientant leurs capitaux vers des actifs plus risqués et des devises des marchés émergents. (2)

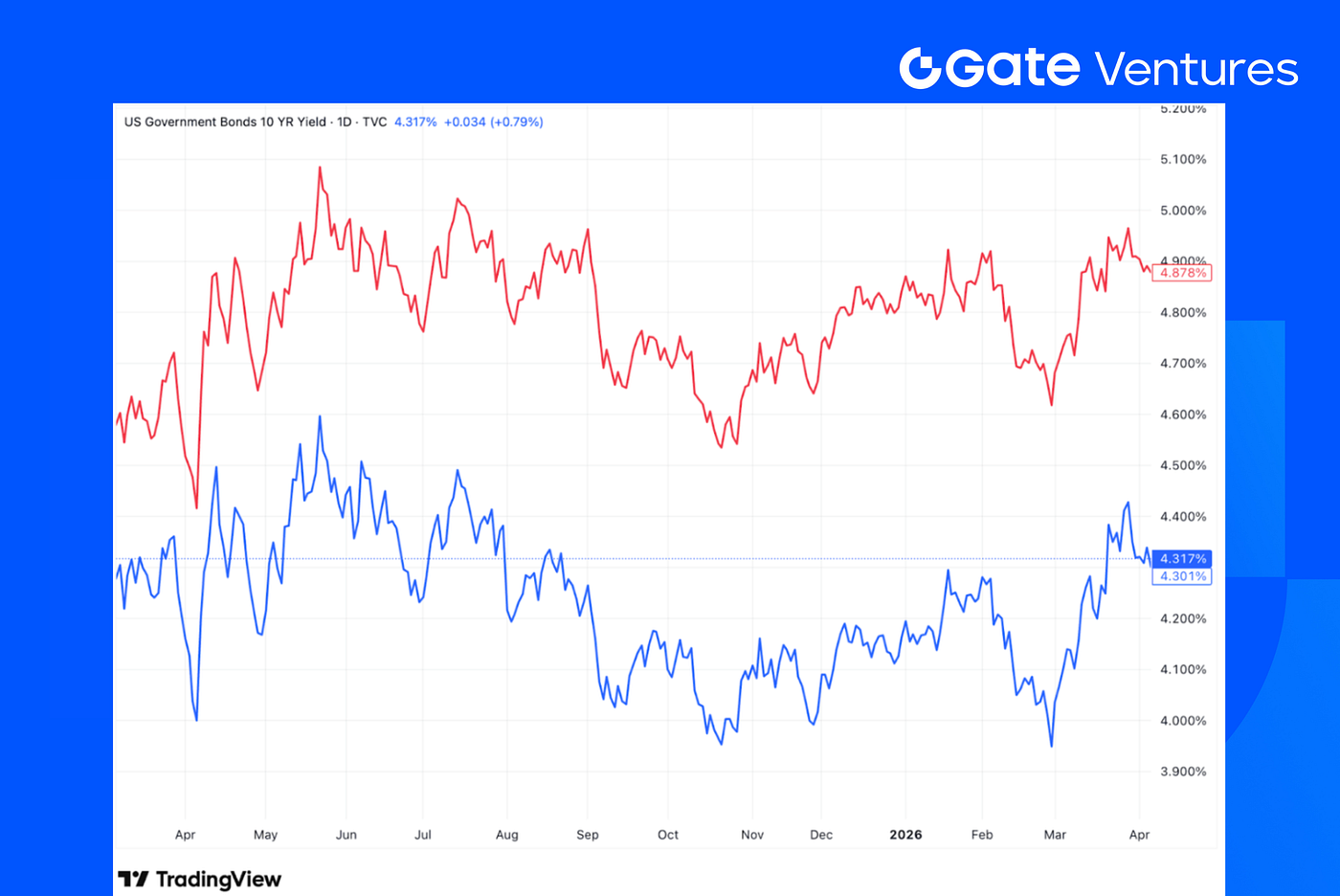

Rendements obligataires américains à 10 ans et 30 ans

Les rendements des Treasuries terminent la semaine en légère baisse. Le rendement à 10 ans tombe à 4,317 % et celui à 30 ans à 4,878 %. Les marchés de taux réagissent initialement par une hausse des rendements, mais l’attention se reporte rapidement sur l’évolution géopolitique et les attentes de résultats d’entreprises alors que la saison des publications du T1 débute. (3)

Or

Les prix de l’or poursuivent leur hausse, clôturant à 4 746,90 $. Si la détente géopolitique pèse habituellement sur l’or, la nette faiblesse du dollar américain et la persistance de l’inflation (IPC/IPP) apportent un soutien solide. Les investisseurs continuent de considérer l’or comme une couverture essentielle contre un risque de stagflation si le processus de paix venait à échouer. (4)

Aperçu des marchés crypto

1. Principaux actifs

Prix du BTC

Prix de l’ETH

Ratio ETH/BTC

Le BTC progresse de 2,5 % sur la semaine écoulée, tandis que l’ETH surperforme avec une hausse de 3,9 %. Les flux sur les ETF spot restent favorables, les ETF BTC enregistrant des entrées nettes de 786,3 millions $ et les ETF ETH des entrées nettes de 187,1 millions $. (5)

Le ratio ETH/BTC augmente également, en hausse de 1,4 % à 0,0309. Malgré le rebond des prix et les flux positifs de fonds, le sentiment global du marché demeure fragile, l’indice Fear & Greed restant en zone de peur extrême à 13. (6)

2. Capitalisation totale du marché

Crypto Total Marketcap

Crypto Total Marketcap hors BTC et ETH

Crypto Total Marketcap hors dominance des 10 premiers

La capitalisation totale du marché crypto progresse de 2,5 % la semaine dernière. Toutefois, si l’on exclut le BTC et l’ETH, le reste du marché reste quasiment stable, avec une hausse de seulement 0,3 %. Cela suggère que la majorité des gains est concentrée sur les deux principaux actifs.

Parallèlement, le marché des altcoins, mesuré par la capitalisation totale hors des 10 premiers tokens, progresse de 1,5 %, indiquant une certaine vigueur sur les tokens de moindre taille, même si le rebond reste relativement modéré.

Source : Coinmarketcap et Gate Ventures, au 13 avril 2026

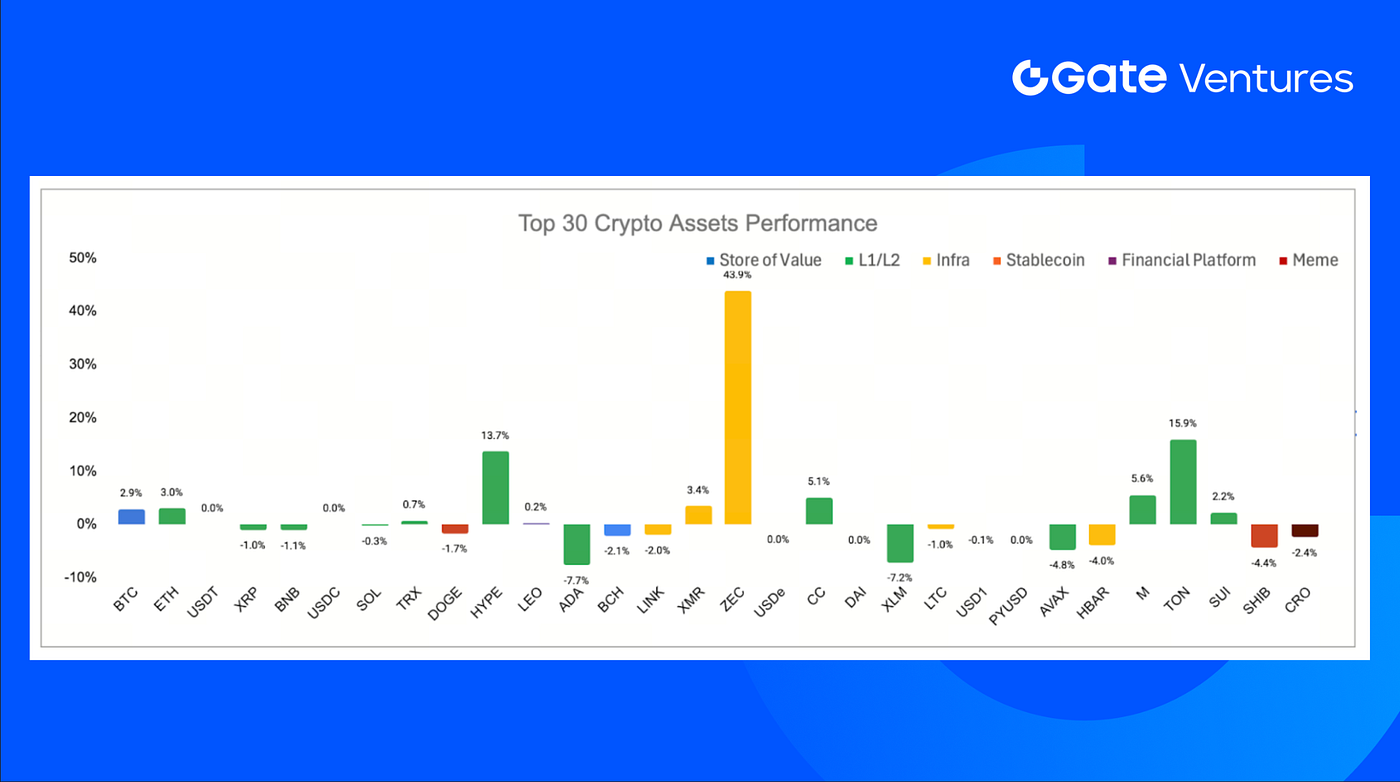

Parmi les 30 principaux actifs, les prix progressent de 1,9 % en moyenne, ZEC, TON et HYPE menant la hausse.

Zcash domine le marché avec une progression de 43,9 %, principalement portée par l’accumulation d’environ 46 millions $ de ZEC shielded par Grayscale, ce qui traduit une conviction institutionnelle sur l’infrastructure de préservation de la vie privée de Zcash, plutôt qu’une demande spéculative à court terme. (7)

TON suit avec une hausse de 15,9 %, soutenue par le fondateur de Telegram, Pavel Durov, mettant en avant une mise à niveau majeure du réseau TON ayant multiplié par six la vitesse des blocs et réduit la finalité des transactions à moins d’une seconde. (8)

Principaux faits marquants crypto

1. Bitwise se rapproche du lancement de l’ETF spot Hyperliquid alors que la concurrence pour l’exposition au HYPE s’intensifie

Bitwise Asset Management dépose une seconde déclaration d’enregistrement modifiée auprès de la Securities and Exchange Commission américaine pour son projet d’ETF spot Hyperliquid, ajoutant le ticker $BHYP et fixant des frais de gestion à 0,67 %. Si l’approbation est obtenue, le fonds serait coté sur NYSE Arca et offrirait une exposition directe au spot HYPE, avec un rendement supplémentaire potentiellement issu du staking. Cette mise à jour reflète l’accélération du positionnement institutionnel autour des produits liés à Hyperliquid, les gestionnaires d’actifs s’efforçant de répondre à la demande après la forte performance du token sur l’année écoulée. (9)

2. Hong Kong délivre ses premières licences de stablecoin à Anchorpoint et HSBC, le cadre réglementé de monnaie digitale entre en vigueur

La Hong Kong Monetary Authority accorde ses premières licences d’émetteur de stablecoin à Anchorpoint Financial et The Hongkong and Shanghai Banking Corporation Limited dans le cadre du nouveau régime de stablecoin référencé sur le fiat de la ville, signalant le lancement opérationnel de l’infrastructure de monnaie digitale institutionnelle de Hong Kong. Anchorpoint est un consortium soutenu par Standard Chartered Bank (Hong Kong), Animoca Brands et Hong Kong Telecommunications, tandis que l’inclusion de HSBC met en avant la préférence des régulateurs pour les émetteurs adossés à des banques lors de la phase initiale de déploiement. (10)

3. Le Japon reclassifie les crypto comme instruments financiers, un changement réglementaire visant l’intégration institutionnelle du marché

Le Japon modifie sa loi sur les instruments financiers et les marchés boursiers afin de classer les actifs crypto comme instruments financiers et non plus comme moyens de paiement, introduisant des interdictions de délit d’initié, des exigences de transparence accrues pour les émetteurs de tokens et des sanctions plus sévères pour les exchanges non enregistrés. Cette réforme, menée par la Financial Services Agency, reflète la montée de la participation institutionnelle et aligne la réglementation crypto sur les cadres de protection des investisseurs appliqués aux actions, tout en soutenant des initiatives plus larges telles que la proposition d’un régime fiscal forfaitaire de 20 % sur les gains crypto et des plans pour permettre les ETF crypto d’ici 2028 avec une participation attendue de sociétés telles que Nomura Holdings et SBI Holdings. (11)

Principaux deals ventures

1. Pharos lève 44 M$ en financement stratégique pour construire une infrastructure Layer 1 institutionnelle reliant TradFi et DeFi

Pharos Network développe une blockchain Layer 1 de niveau institutionnel, native des actifs, destinée à relier la finance traditionnelle et la DeFi sur le marché estimé à 50 000 milliards $ de RWA et TradFi, soutenue par des investisseurs stratégiques dont le CVC de Sumitomo Corporation, SNZ Holding, Chainlink Labs et Flow Traders. Construite sur une architecture d’exécution parallèle profonde avec des fonctionnalités natives de conformité, le réseau vise le règlement institutionnel en temps réel et des applications financières à haute fréquence à grande échelle, avec son testnet AtlanticOcean ayant déjà intégré des millions d’utilisateurs et noué des partenariats RWA, comme une initiative solaire avec GCL Group. (12)

2. Giggles lève 1,23 M$ pour construire un marché de prédiction meme-native mêlant flux sociaux et mécaniques de trading crypto

Giggles lève 1 234 567 $ lors d’un financement mené par 1kx pour développer une plateforme de prédiction sociale inspirée de TikTok, où les utilisateurs investissent dans des contenus viraux via des “points aura” tokenisés, avec des plans d’expansion vers la participation crypto. Fondée par le créateur adolescent Justin Jin, l’app attire déjà plus de 450 000 inscriptions sur liste d’attente en bêta sur invitation, et vise à augmenter le temps d’engagement en transformant la viralité des memes en couche de signal tradable. (13)

3. Enhanced sécurise 1 M$ en financement stratégique pre-seed pour étendre l’infrastructure de rendement structuré à davantage d’actifs onchain

Enhanced Labs lève 1 million $ lors d’un tour pre-seed stratégique mené par Maximum Frequency Ventures, avec la participation de GSR, Selini Capital et Flowdesk, pour développer des produits DeFi intégrant des stratégies d’options et de produits dérivés dans des solutions de rendement onchain plus accessibles. Le protocole vise à améliorer l’efficacité du capital et les mécanismes d’enchères, à étendre le rendement basé sur les options au-delà des principaux actifs crypto vers des actifs réels tokenisés, et à simplifier l’expérience utilisateur autour des résultats tels que la génération de rendement, la couverture et l’exposition structurée. (14)

Metrics du marché ventures

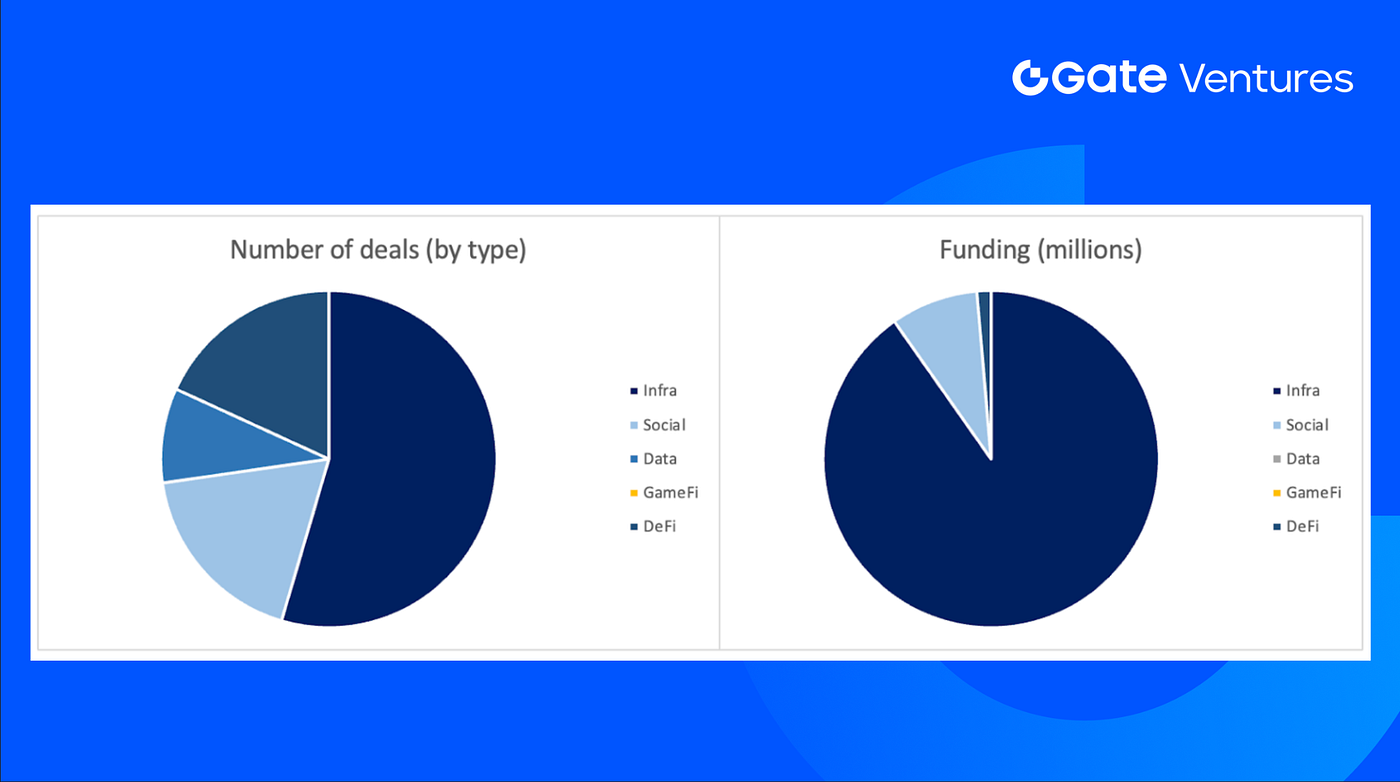

Le nombre de deals conclus la semaine précédente s’élève à 11, avec 6 deals dans l’Infra, 2 deals respectivement dans la DeFi et le Social, et 1 deal dans la Data.

Résumé des deals ventures hebdomadaires, source : Cryptorank et Gate Ventures, au 13 avril 2026

Le montant total des financements divulgués levés la semaine précédente est de 73,7 M$, 5 deals n’ayant pas annoncé le montant levé. Le financement le plus important provient du secteur Infra avec 66,5 M$. Deals les plus financés : Pharos (44 M$).

Résumé des deals ventures hebdomadaires, source : Cryptorank et Gate Ventures, au 13 avril 2026

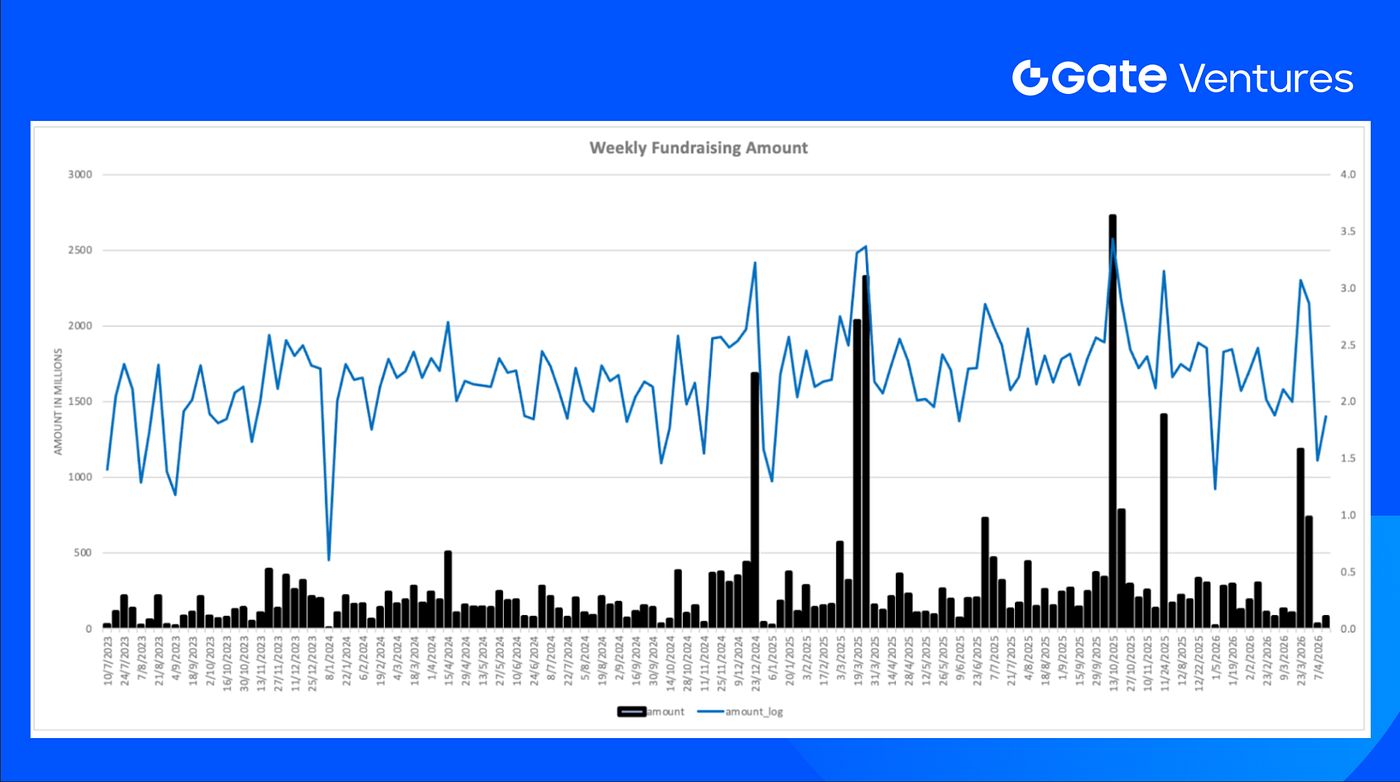

La levée de fonds hebdomadaire totale bondit à 73,7 M$ pour la deuxième semaine d’avril 2026, soit une hausse de 142 % par rapport à la semaine précédente.

À propos de Gate Ventures

Gate Ventures, la branche capital-risque de Gate.com, se concentre sur les investissements dans l’infrastructure décentralisée, le middleware et les applications qui façonneront le monde à l’ère du Web 3.0. En collaborant avec les leaders de l’industrie à travers le globe, Gate Ventures accompagne les équipes et startups prometteuses qui possèdent les idées et les capacités nécessaires pour redéfinir les interactions sociales et financières.

Site web | Twitter | Medium | LinkedIn

Le contenu présenté ici ne constitue ni une offre, ni une sollicitation, ni une recommandation. Vous devez toujours solliciter un avis professionnel indépendant avant toute décision d’investissement. Veuillez noter que Gate Ventures peut restreindre ou interdire l’utilisation de tout ou partie des services depuis certains lieux. Pour plus d’informations, veuillez consulter les conditions d’utilisation applicables.

Références :

- Trading Economic Ahead Economic Preview, https://www.spglobal.com/market-intelligence/en/news-insights/research/2026/04/week-ahead-economic-preview-week-of-13-april-2026

- DXY Index, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- US 10 Year Bond Yield, TradingView, https://www.tradingview.com/chart/B9cgEklh/?symbol=TVC%3AUS10Y

- Gold Price, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- BTC & ETH ETF Inflow, https://sosovalue.com/tc/assets/etf/us-btc-spot

- BTC Greed and Fear Index, https://alternative.me/crypto/fear-and-greed-index/

- Grayscale Accumulation, https://coinmarketcap.com/community/articles/69d6ab8fdac92c4e3f6aa11e/

- TON Blockchain Upgrade, https://coinmarketcap.com/community/articles/69d7d087649397091d119592/

- Bitwise moves closer to spot Hyperliquid ETF launch as competition for HYPE exposure intensifies, https://cointelegraph.com/news/bitwise-edges-closes-to-hyperliquid-etf-launch-with-second-amended-filing

- Hong Kong issues first stablecoin licenses to Anchorpoint and HSBC as regulated digital-money framework goes live, https://cointelegraph.com/news/hong-kong-first-stablecoin-licenses-issued

- Japan reclassifies crypto as financial instruments as regulatory shift targets institutional market integration, https://cointelegraph.com/news/japan-approves-bill-classify-cryptocurrencies-financial-instruments

- Pharos raises \$44M strategic funding to build financial-grade Layer 1 infrastructure for bridging TradFi and DeFi, https://x.com/pharos_network/status/2041850490078818490

- Giggles raises \$1.23M to build meme-native prediction market blending social feeds with crypto trading mechanics, https://techcrunch.com/2026/04/07/a-teenage-minecraft-youtuber-raised-1234567-for-a-meme-prediction-market-called-giggles-it-broke-me/

- Enhanced Secures \$1M in Strategic Pre-Seed Funding to expand structured yield infrastructure across more onchain assets,

https://decrypt.co/363817/enhanced-secures-1m-in-strategic-pre-seed-funding-to-bring-structured-yield-to-more-assets-onchain