Gate Research : BTC et ETH consolident et amorcent un rebond, la stratégie RSI identifie les opportunités de retournement

Résumé

- BTC et ETH ont poursuivi leur consolidation et leur redressement, avec une divergence notable dans la structure des prix et la volatilité, tandis que la dynamique à court terme reste faible.

- Les ratios long/short et les taux de financement demeurent modérément haussiers, mais l’appétit acheteur reste limité dans un climat de prudence croissante.

- Après une phase de désendettement, l’open interest rebondit progressivement, les positions sur ETH affichant une résilience supérieure à celles sur BTC, indiquant que les capitaux à effet de levier ne se sont pas totalement retirés.

- Les niveaux de liquidation restent modérés, les forces longues et courtes alternant, ce qui préserve l’équilibre de la structure de marché, même si les traders fortement exposés à l’effet de levier continuent de subir des pressions.

- Du côté des stratégies quantitatives, le RSI à court terme a généré de solides performances, tandis que le Fonds Quantitatif Gate continue de privilégier la régularité des gains et une gestion rigoureuse des risques, consolidant ainsi son avantage à long terme.

Aperçu du marché

Ce rapport propose une analyse systémique des comportements de capitaux et des évolutions structurelles du marché des cryptomonnaies, à travers cinq dimensions clés : la volatilité du Bitcoin et de l’Ethereum, le ratio long/short (LSR), l’open interest, les taux de financement, et les données de liquidation. Ces indicateurs traduisent ensemble les tendances de prix, le sentiment des capitaux et la dynamique du risque, offrant une synthèse de l’intensité des échanges et des spécificités structurelles du marché. Les développements récents de chaque indicateur depuis le 14 octobre sont analysés ci-dessous :

1. Analyse de la volatilité des prix du Bitcoin et de l’Ethereum

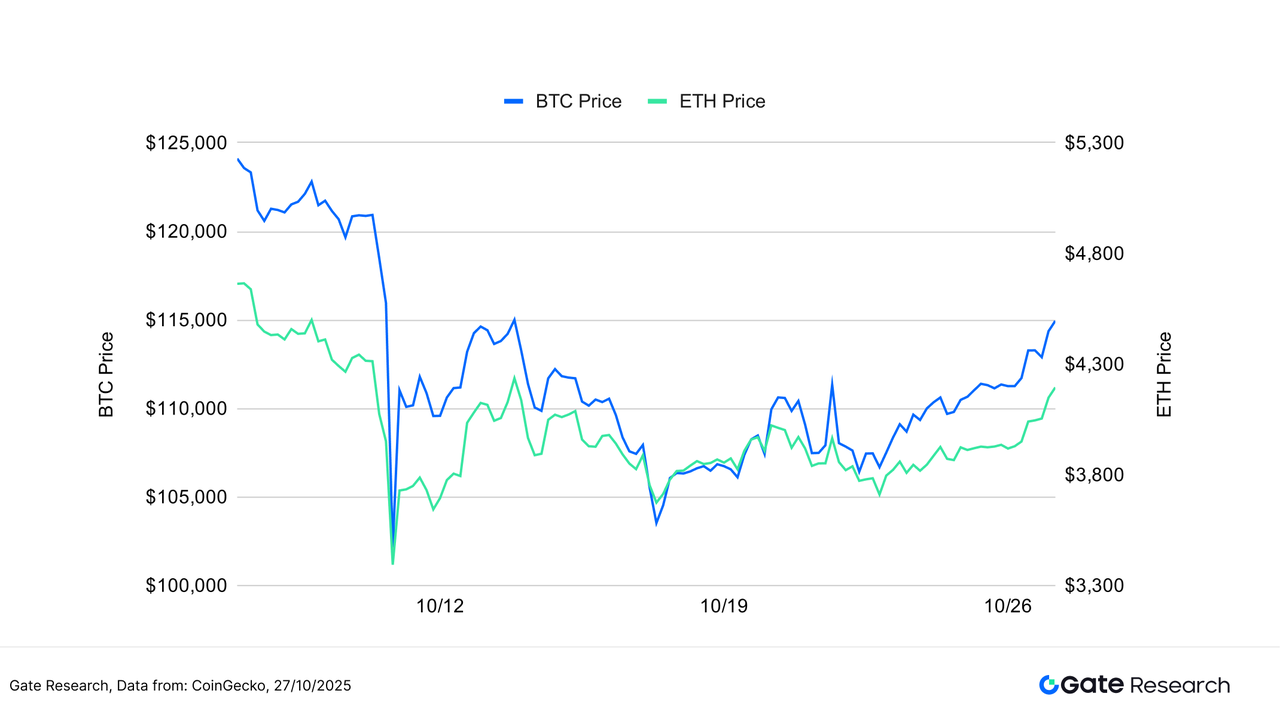

Selon CoinGecko, entre le 14 et le 27 octobre, le marché des cryptomonnaies est demeuré en consolidation latérale. Après un sommet à 126 000 $ le 7 octobre, le BTC a entamé une phase de consolidation sur fond d’essoufflement de la dynamique et de divergence accrue dans la structure de marché. BTC et ETH ont tous deux rebondi dans une fourchette restreinte.

Le BTC s’est stabilisé autour de 108 000 $ en début de mois, avant de remonter progressivement et de déplacer sa cible à court terme au-delà des 113 000 $. L’ETH a rebondi de 3 700 $ vers 4 000 $, avec une progression plus modérée. Tous deux restent en consolidation de moyen terme, les rebonds étant principalement le fait de capitaux spéculatifs à court terme, sans réelle rupture de tendance.【1】【2】【3】

Aux niveaux macroéconomique et on-chain, la coexistence de facteurs longs et courts perdure. Les capitaux traditionnels renforcent leur exposition à l’écosystème Ethereum — comme en témoigne l’investissement de Cathie Wood dans la société japonaise Quantum Solutions — confirmant l’intérêt institutionnel. La valeur totale verrouillée (TVL) sur les protocoles DeFi reste stable autour de 220 milliards de dollars, suggérant une structure de capitaux équilibrée.

Il convient de souligner que le volume cumulé de transactions sur Gate Perp DEX a dépassé 1 milliard de dollars, positionnant la plateforme comme un acteur majeur des dérivés décentralisés, grâce à son réseau Gate Layer L2 et à son moteur d’appariement avancé. Globalement, BTC et ETH semblent façonner des creux de moyen terme dans la volatilité actuelle. Si l’ETH repasse durablement au-dessus de 4 000 $ avec une hausse des volumes, il pourrait conduire la prochaine phase haussière.

Figure 1 : La fourchette court terme du BTC a migré au-dessus de 113 000 $, tandis que l’ETH a rebondi de 3 700 $ vers 4 000 $, affichant une progression régulière.

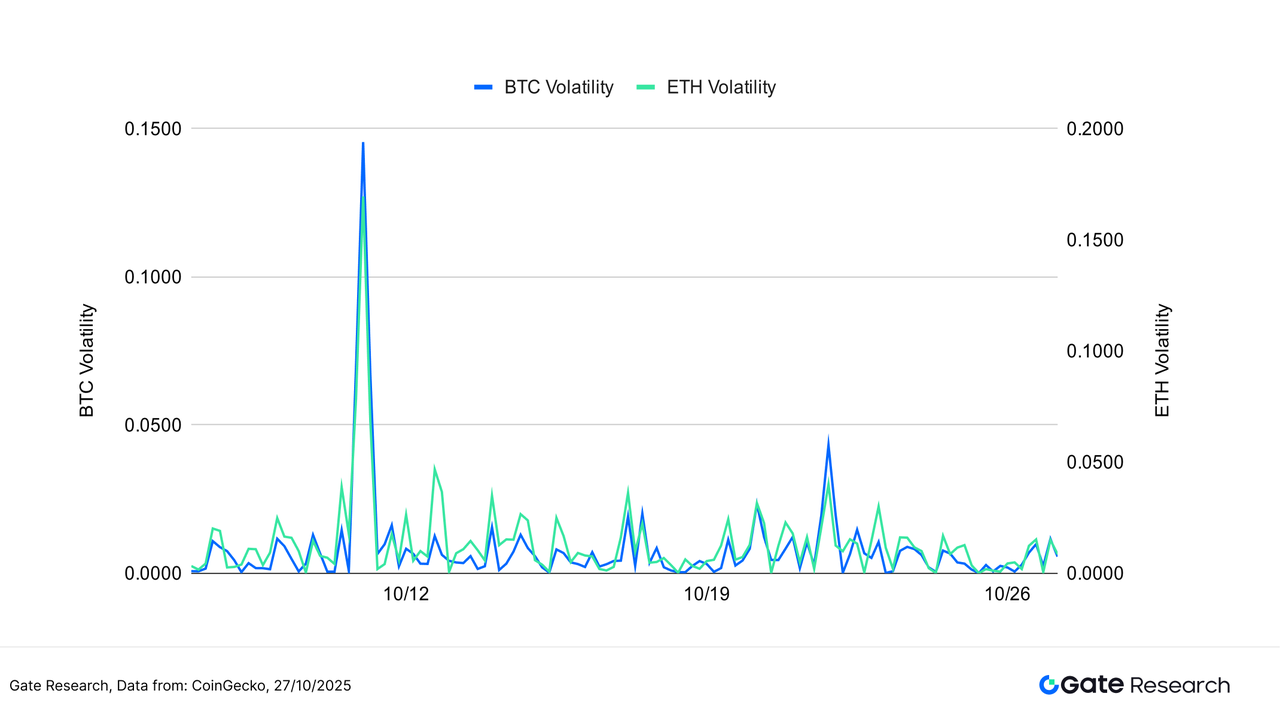

La volatilité du BTC est restée faible, avec de rares pics sur quelques séances, ce qui traduit la stabilité des flux majeurs et des anticipations directionnelles assez claires — l’appétit pour des achats ou ventes agressifs demeure limité. À l’inverse, l’ETH a connu une volatilité nettement supérieure, avec plusieurs envolées récentes, signalant des afflux de capitaux à court terme plus fréquents et une sensibilité accrue du marché, surtout sur les seuils de prix stratégiques.

Le marché n’est pas encore entré dans une phase large d’expansion de la volatilité. Cependant, la répétition des pics de volatilité sur l’ETH doit être surveillée de près. Si les volumes progressent en parallèle, cela pourrait marquer le début d’un nouveau cycle, d’où l’importance d’observer l’interaction volatilité/volume sur ETH.

Figure 2 : La volatilité du BTC demeure stable, avec peu de pics, tandis que celle de l’ETH bondit régulièrement, révélant un regain du sentiment court terme.

En résumé, le marché crypto évolue dans un contexte de faible volatilité et de divergence structurelle. Le BTC conserve une stabilité remarquable, les capitaux demeurant attentistes, tandis que l’ETH, par ses sursauts de volatilité, signale le retour des traders court terme. Si volumes et volatilité progressent de concert, le marché pourrait rapidement basculer sur une rupture directionnelle.

2. Analyse du ratio Long/Short Taker Size (LSR) du Bitcoin et de l’Ethereum

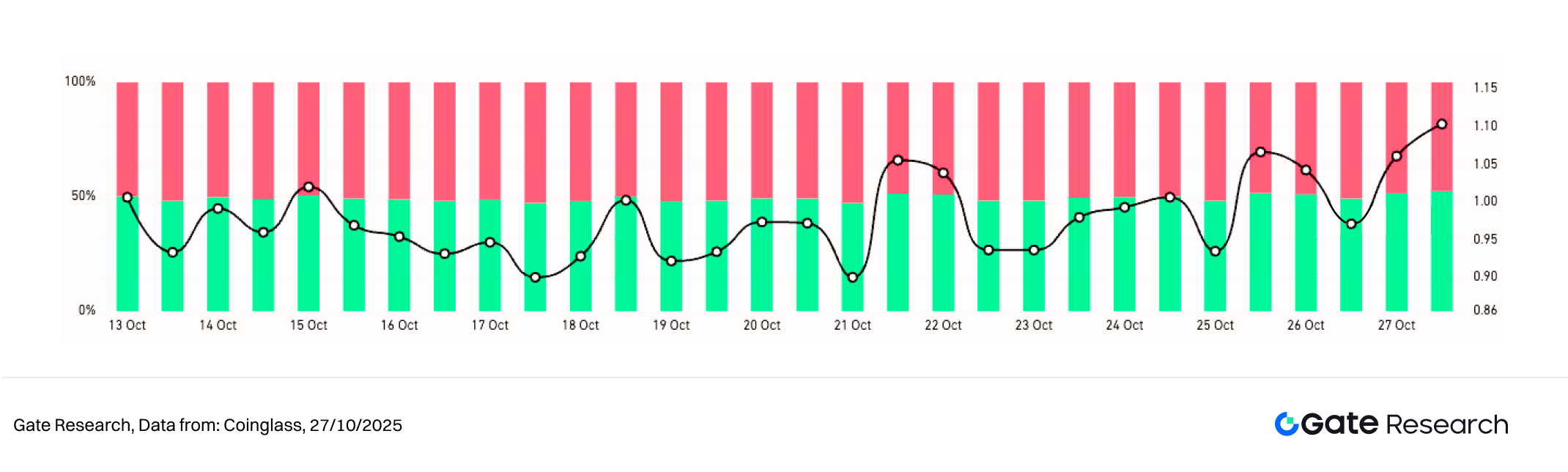

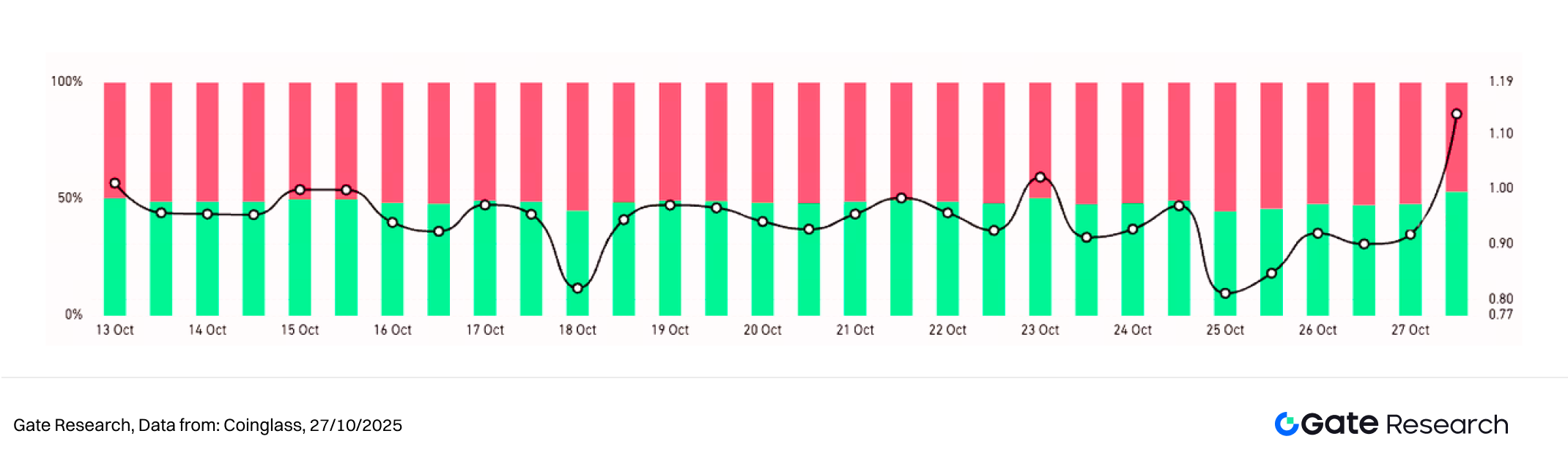

Le Long/Short Taker Size Ratio (LSR) mesure le volume des achats agressifs versus les ventes agressives ; il sert à estimer le sentiment de marché et la force de la tendance. Un LSR supérieur à 1 indique une prédominance des achats au marché (longs agressifs) sur les ventes (shorts agressifs), ce qui traduit un biais haussier.

D’après Coinglass, le ratio long/short (LSR) de BTC et ETH oscille autour de 1, signe d’un équilibre de forces et d’un marché en consolidation, sans consensus directionnel clair chez les opérateurs.【5】

Le LSR du BTC est brièvement passé sous 0,9 à la mi-octobre avant de rebondir au-dessus de 1,1, signalant un moment de faiblesse acheteuse suivi d’un regain de confiance à mesure que les prix se stabilisaient et que la volatilité se réduisait.

Le LSR de l’ETH s’est montré plus volatil, passant à plusieurs reprises sous 0,9 — révélant une sensibilité supérieure des traders court terme. En fin de mois, il s’est hissé vers 1,1, témoignant d’un net basculement du sentiment, la dominance des positions longues s’imposant progressivement.

Après la faiblesse du milieu de mois, le rebond du LSR signale un reflux du sentiment baissier et un retour progressif de l’activité acheteuse. Un maintien durable au-dessus de 1, accompagné d’un accroissement des volumes, constituerait un signal fort pour une reprise de marché.

Figure 3 : Le ratio long/short du BTC rebondit au-dessus de 1, traduisant une reprise graduelle du sentiment acheteur.

Figure 4 : Le ratio long/short de l’ETH est plus erratique, le positionnement des capitaux passant de la prudence à l’optimisme haussier en fin de mois.

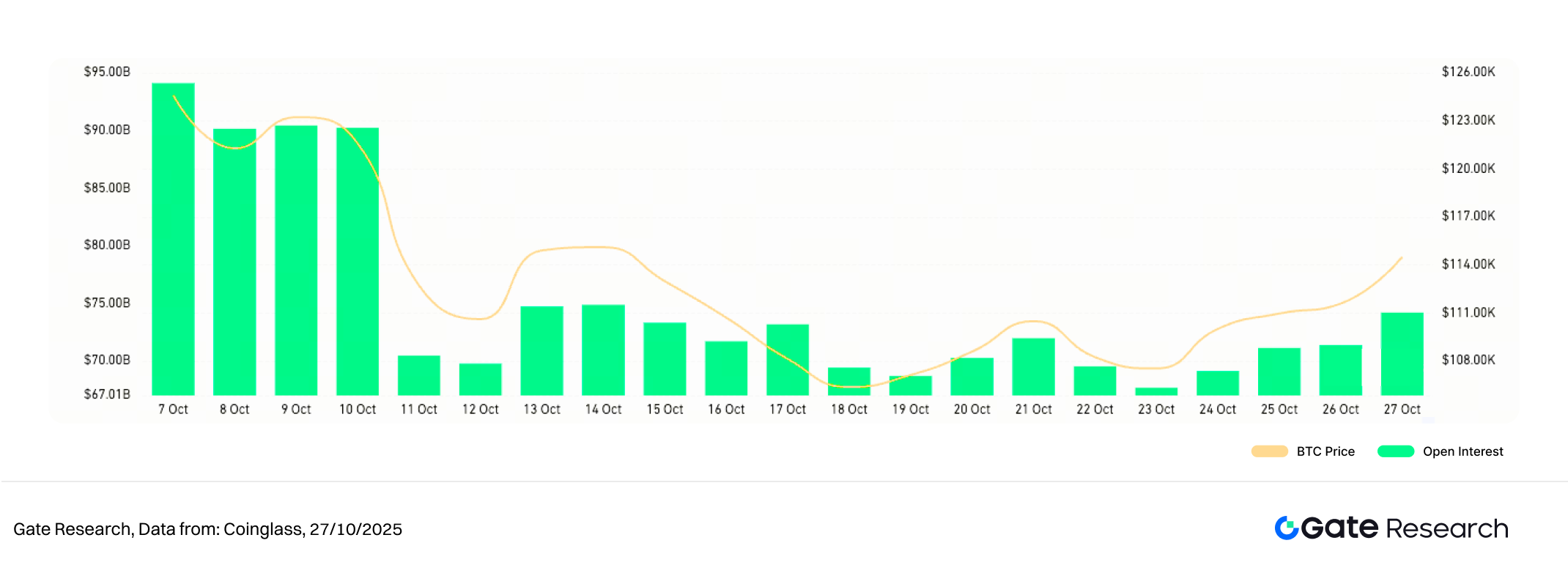

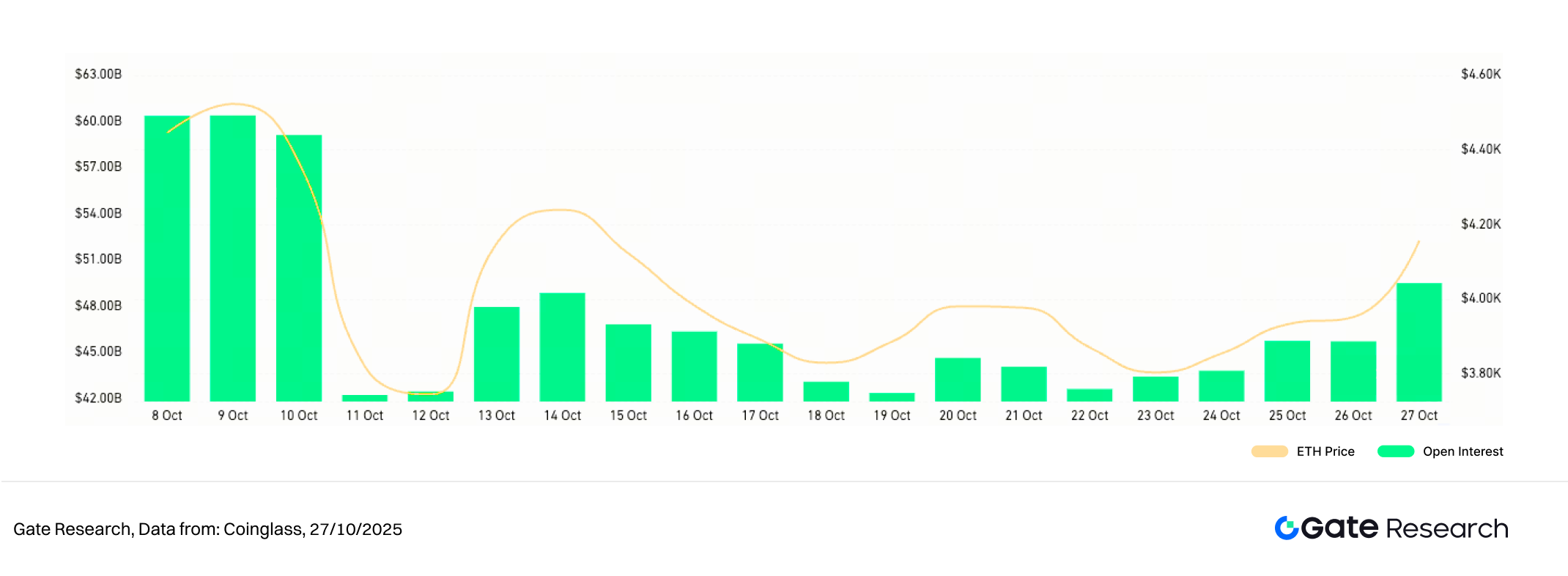

3. Analyse de l’open interest

Selon Coinglass, au cours des deux dernières semaines, l’open interest sur BTC et ETH a rebondi après une forte chute en début de mois, illustrant un schéma de « désendettement, puis réendettement ». La chute initiale traduisait la liquidation massive de positions longues à fort levier et un réflexe de prudence, tandis que le rebond progressif révèle un regain de confiance et de nouveaux flux entrants.【6】

L’open interest du BTC reste dans une fourchette élevée, les positions longues se reconstituant à mesure que les prix se stabilisent — signe que les institutions et les grands traders conservent une perspective prudemment haussière. La reprise de l’open interest de l’ETH est plus rapide et régulière, illustrant une confiance renforcée des acteurs à effet de levier sur le moyen terme.

La structure actuelle de l’effet de levier est passée de la surchauffe à une phase de reprise saine. Les capitaux reviennent sur le marché, sans expansion massive du levier. Si la hausse des prix s’accompagne d’une progression des volumes, l’open interest pourrait poursuivre son ascension ; à l’inverse, en cas de pression renouvelée, une contraction de la liquidité pourrait entraîner un repli à court terme.

Figure 5 : L’open interest du BTC demeure élevé, les positions longues se reconstruisant après stabilisation des cours.

Figure 6 : L’open interest de l’ETH affiche une reprise plus linéaire et rapide, illustrant une confiance de marché plus affirmée sur le moyen terme.

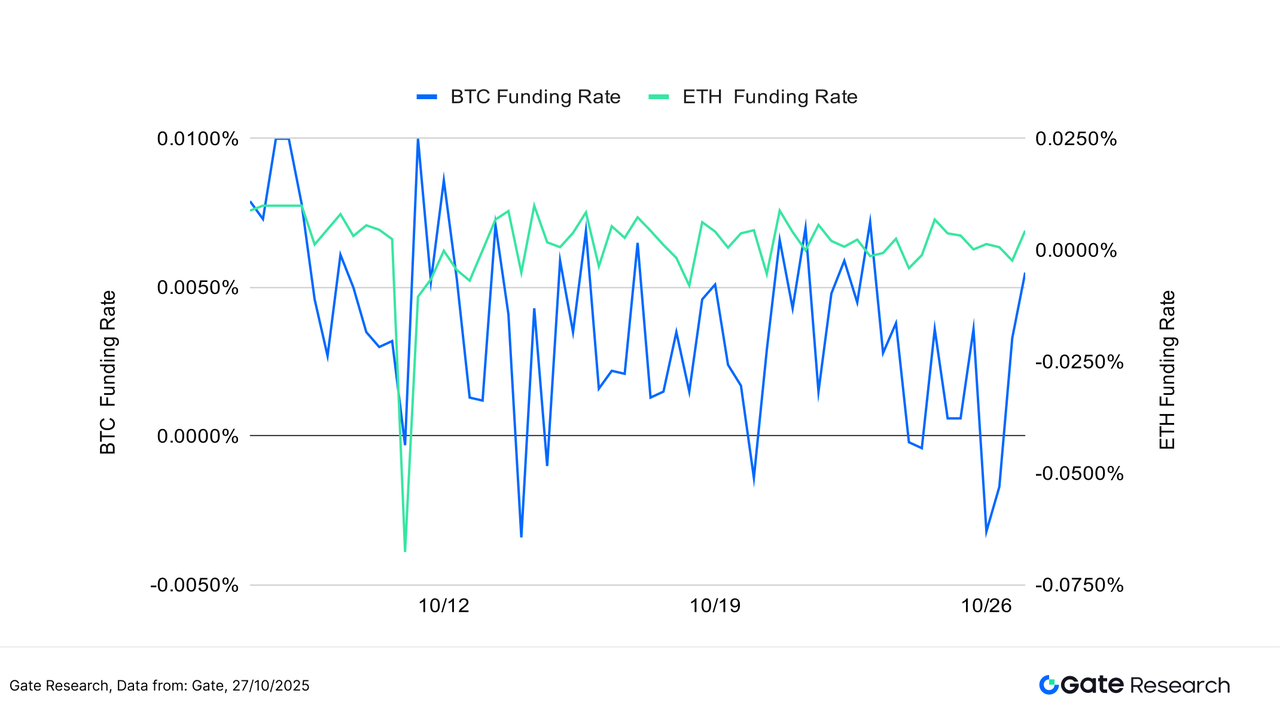

4. Taux de financement

Les taux de financement de BTC et ETH sont restés globalement positifs, indiquant une structure de marché modérément haussière et un rythme régulier. Le taux du BTC a peu fluctué, demeurant proche de zéro, ce qui reflète la stabilité des positions longues à effet de levier et la confiance des capitaux institutionnels et des investisseurs de moyen-long terme.【7】【8】

Les taux de financement de l’ETH ont été plus volatils, passant brièvement en négatif lors de corrections court terme — notamment à la mi- et fin octobre — ce qui met en lumière une aversion temporaire au risque chez les traders court terme. Ces épisodes ont été brefs, sans tension systémique.

La structure globale du financement reste modérément haussière. Les capitaux à effet de levier ne se sont pas massivement retirés, mais l’euphorie est absente. Si les taux de financement montent avec la progression des volumes, cela pourrait signaler une dynamique haussière prolongée ; à l’inverse, des taux négatifs répétés signaleraient un affaiblissement du sentiment court terme et un risque de correction des prix.

Figure 7 : Les taux de financement BTC demeurent positifs, tandis que ceux de l’ETH passent ponctuellement en négatif — traduisant un marché prudemment haussier.

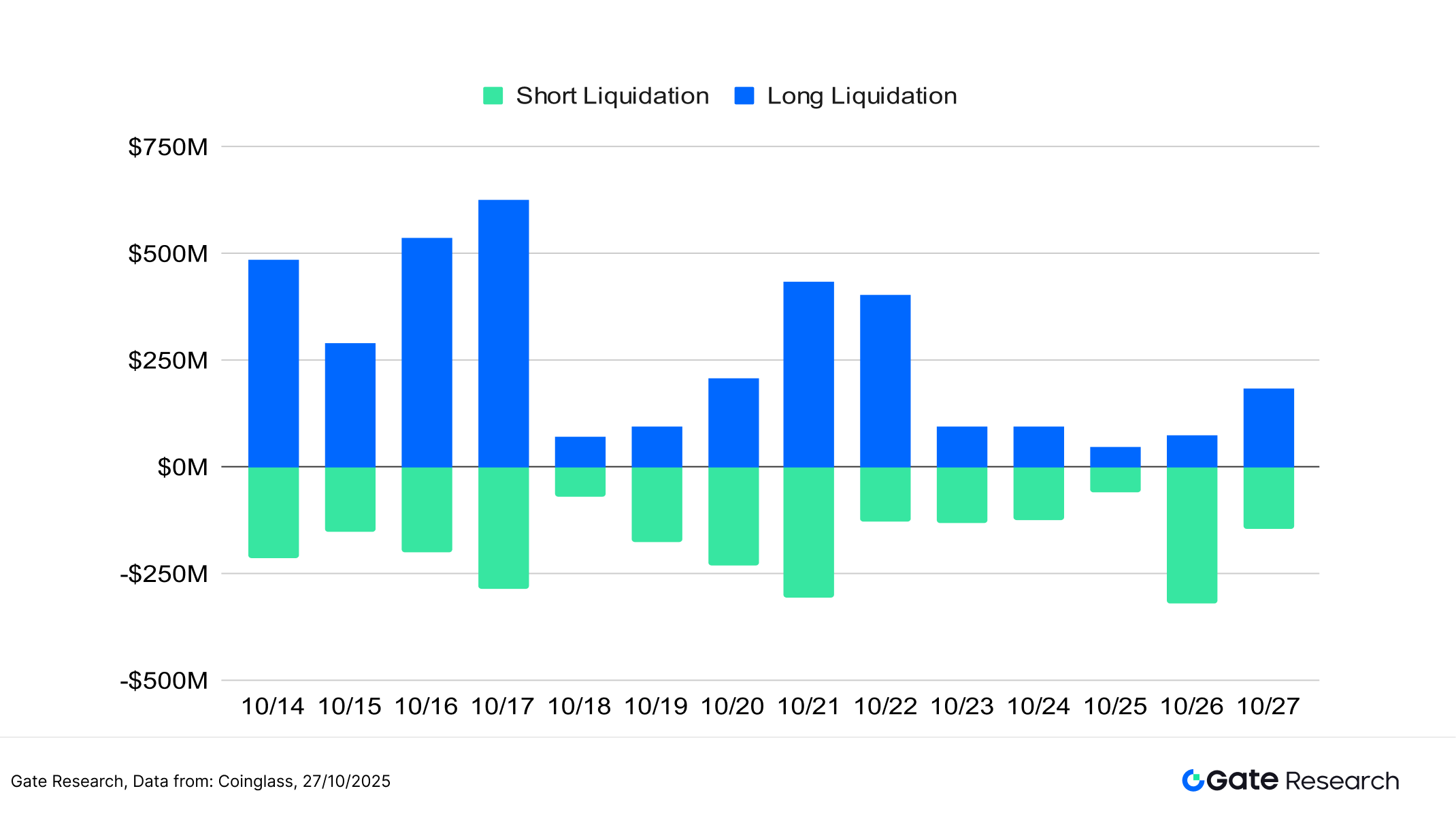

5. Graphique des liquidations de cryptomonnaies

D’après Coinglass, alors que le marché crypto restait en consolidation élevée mi-octobre, de fréquentes liquidations ont eu lieu sur les dérivés, témoignant d’une lutte persistante entre positions longues et courtes. Le 10 octobre, près de 18 milliards de dollars de positions ont été liquidés en une seule journée — dont 16,7 milliards en longues — ce qui traduit le dégagement forcé des positions longues à fort levier lors de la chute brutale des prix.【9】

Au cours des deux semaines suivantes, les liquidations longues ont continué de bondir, les totaux journaliers dépassant souvent 500 millions de dollars, ce qui indique que les traders haussiers sont restés sous pression lors des replis de marché. À l’inverse, les 21 et 26 octobre, les liquidations courtes se sont intensifiées lors du rebond, révélant des débouclages stop-loss chez les vendeurs à découvert et une alternance de la pression entre les deux camps.

Si l’ampleur des liquidations récentes n’a pas atteint de seuil systémique, la concentration élevée des positions longues à effet de levier révèle une exposition accrue au risque. Si volumes et volatilité ne progressent pas, la prudence pourrait revenir, un stress de liquidité à court terme pouvant déclencher un effet domino.

Figure 8 : Les liquidations longues ont bondi mi-octobre, tandis que les liquidations courtes ont augmenté les 21 et 26 octobre, illustrant la lutte continue entre haussiers et baissiers.

Sur fond de consolidation élevée et de volatilité resserrée, le comportement des capitaux reste modérément haussier mais globalement neutre. Plusieurs indicateurs de dérivés et de sentiment signalent un essoufflement de la dynamique acheteuse et un affaiblissement de la force court terme. Le LSR et les ratios long/short sont repassés au-dessus de 1, mais sans envolée du volume ; les taux de financement demeurent positifs sans s’élargir ; et les liquidations se concentrent désormais du côté long, ce qui traduit un fléchissement de la confiance dans l’effet de levier. La structure globale reste stable, mais le soutien du sentiment s'amenuise, limitant la poursuite des tendances à court terme.

Compte tenu de la contraction du levier et de la divergence croissante du sentiment long/short, les investisseurs doivent surveiller les zones de prix clés et les indicateurs de volatilité pour juger si la consolidation évoluera vers un retournement ou un rebond correctif. La section suivante évaluera de façon empirique la stratégie RSI Trend Reversal, en se concentrant sur son aptitude à détecter les zones de surachat/survente selon les rythmes de marché, la capture des retournements court terme, et son efficacité pratique en matière de gestion du risque, de limitation du trading émotionnel et d’optimisation du timing d’entrée/sortie en marché de range.

Analyse quantitative – Stratégie RSI Trend Reversal

(Avertissement : Les prévisions de cet article reposent sur des données historiques et des tendances de marché et sont fournies à titre informatif uniquement. Elles ne constituent pas un conseil en investissement ni une garantie de performance. Les investisseurs doivent évaluer soigneusement les risques et prendre leurs décisions en toute connaissance de cause.)

1. Présentation de la stratégie

La stratégie RSI Trend Reversal est une approche de trading court terme visant à détecter les changements de sentiment de marché et à saisir les retournements de prix via l’indicateur Relative Strength Index (RSI). Un seuil de survente RSI sert de signal d’entrée et un seuil de surachat de condition de sortie, ce qui permet d’identifier la dynamique corrective lors des extrêmes de sentiment. Cette stratégie se limite aux positions longues (achats). Lorsque le RSI entre en zone de survente, une position acheteuse est ouverte ; elle est clôturée lorsqu’un objectif de gain, un stop loss ou un signal de surachat est atteint.

Grâce à la combinaison de prises de profits et de stops dynamiques, la stratégie sécurise les gains lors des rebonds tout en limitant les pertes sur faux signaux. Elle est particulièrement adaptée aux marchés en range ou mean-reverting, où les oscillations courtes offrent de multiples opportunités d’entrée et de sortie.

Pour ce backtest, la stratégie a été appliquée aux dix principales cryptomonnaies par capitalisation (hors stablecoins), couvrant les grandes chaînes publiques et les actifs liquides. L’objectif était d’évaluer sa robustesse et sa pertinence sur différents actifs et contextes de marché, validant sa capacité à être déployée en conditions réelles.

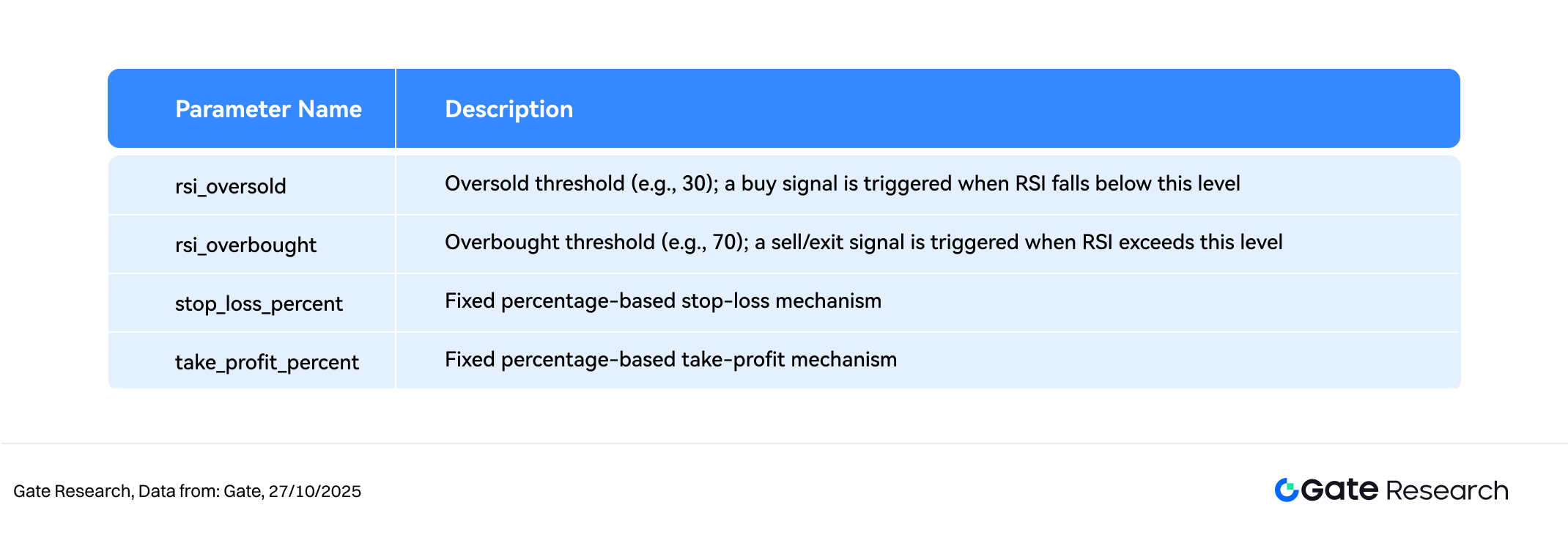

2. Paramètres centraux

3. Logique et fonctionnement opérationnel de la stratégie

Conditions d’entrée

- En l’absence de position ouverte et lorsque le RSI passe sous le seuil rsi_oversold, le marché est considéré comme survendu et un signal d’achat est déclenché.

Conditions de sortie

- Sortie sur surachat : si le RSI dépasse le seuil rsi_overbought, un retournement est anticipé et un signal de vente est généré.

- Sortie stop loss : si le prix tombe à

entry_price× (1 −stop_loss_percent), un stop loss est exécuté. - Sortie take profit : si le prix atteint

entry_price× (1 +take_profit_percent), un ordre de prise de profit est déclenché.

Exemple pratique

- Déclenchement du signal de trading

Le graphique ci-dessous illustre le point d’entrée de la stratégie le 15 juin 2025 sur la paire SUI/USDT en unité 1h. Après une longue baisse, le RSI est passé sous 20 en début de matinée puis a rebondi au-dessus de 40, marquant le début du retournement. Parallèlement, la ligne rapide du MACD converge vers la lente, indiquant une reprise du momentum, et le volume augmente.

Bien que le prix n’ait pas encore nettement rebondi, la remontée du RSI et la reprise du volume remplissent la condition d’achat sur repli de la stratégie, déclenchant une entrée longue pour anticiper un rebond court terme.

Figure 9 : Exemple de signal d’entrée SUI/USDT (15 juin 2025)

- Exécution du trade et issue

Après le rebond, le SUI a poursuivi son mouvement haussier en oscillant, le RSI dépassant brièvement 75 (zone de surachat). Le momentum s’est ensuite essoufflé, le RSI entamant un repli ; la stratégie a donc clôturé la position sur signal de surachat, réalisant les gains accumulés. Même si les prix ont légèrement progressé par la suite, l’histogramme MACD a montré un aplatissement, signe d’un essoufflement haussier. Les moyennes mobiles court terme ont convergé, dessinant un schéma classique d’épuisement du momentum.

Cette sortie s’inscrit dans la logique de gestion du risque « prendre ses profits lorsque le momentum s’emballe », ce qui a permis d’éviter le repli ultérieur. Des améliorations futures pourraient intégrer des stops suiveurs dynamiques ou du trend following pour optimiser la capture des gains.

Figure 10 : Exemple de signal de sortie SUI/USDT (16 juin 2025)

Ce cas met en lumière la logique d’entrée/sortie et la gestion dynamique du risque de la stratégie lors de phases de sentiment extrême. Le RSI permet d’identifier les rebonds survente et les ralentissements surachat : une entrée se déclenche sous le seuil défini, et la sortie intervient dès que le RSI atteint la zone de surachat ou les limites de gain/perte, pour sécuriser les profits et limiter le risque baissier.

Avec un drawdown maîtrisé, la stratégie a capté une partie de la tendance haussière court terme, démontrant sa capacité à détecter les retournements et à maintenir une exécution disciplinée dans un marché agité. Ce cas valide l’applicabilité réelle et la robustesse défensive de la stratégie RSI, tout en ouvrant la voie à des améliorations par optimisation des paramètres, intégration de facteurs multiples ou extension cross-asset.

4. Exemple de backtest pratique

Configuration du backtest paramétrique

Pour déterminer les meilleurs paramètres, une recherche systématique en grille a été effectuée sur les plages suivantes :

rsi_overbought: de 60 à 95 (pas de 5)rsi_oversold: de 5 à 30 (pas de 5)stop_loss_percent: de 1 % à 2 % (pas de 0,5 %)take_profit_percent: de 10 % à 16 % (pas de 5 %)

En testant les 10 principales cryptomonnaies par capitalisation (hors stablecoins), ce backtest a porté sur les chandeliers 4h d’octobre 2024 à octobre 2025, soit 288 combinaisons de paramètres analysées. Les dix meilleures ont été sélectionnées selon le rendement annualisé. Les critères d’évaluation comprenaient rendement annualisé, ratio de Sharpe, drawdown maximal et ROMAD pour apprécier la stabilité et la performance ajustée du risque de la stratégie selon les contextes de marché.

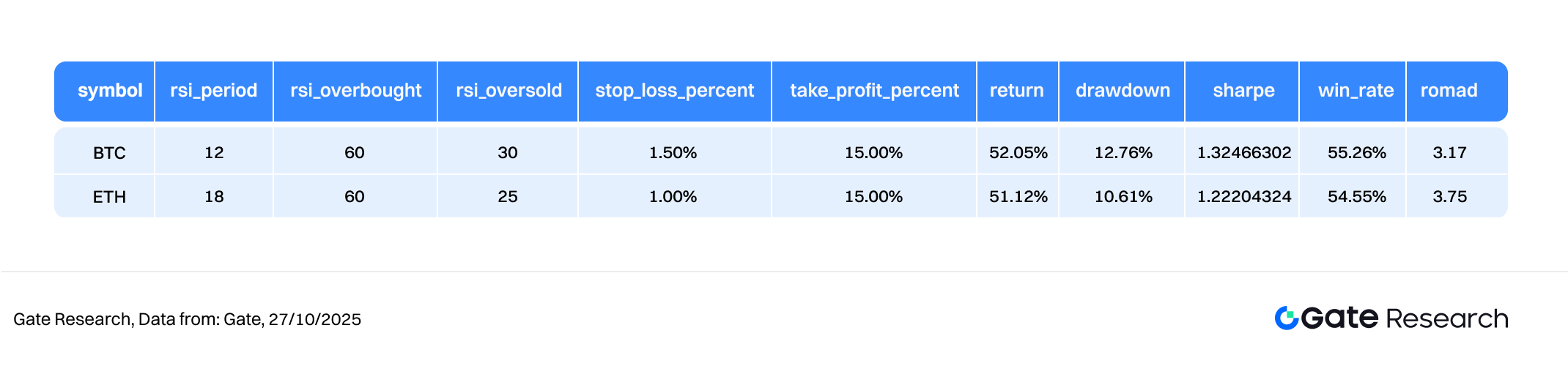

Figure 11 : Tableau comparatif de la performance des stratégies BTC et ETH

Description de la logique de la stratégie

Lorsque le RSI passe sous le seuil de survente prédéfini, le système considère que le marché entre en zone d’excès baissier et déclenche immédiatement un achat. Cette logique vise à capter l’amorce des retournements court terme, associée à des prises de profits et stops dynamiques pour optimiser la gestion du risque. Si le RSI atteint la zone de surachat ou le prix l’objectif de gain/perte, un ordre de vente est automatiquement exécuté.

Exemple de configuration BTC utilisée lors du backtest :

rsi_oversold= 60 (entrée si RSI passe sous ce niveau)rsi_overbought= 30 (sortie si RSI dépasse ce niveau)stop_loss_percent= 1,5 %take_profit_percent= 15 %

Analyse de la performance et des résultats

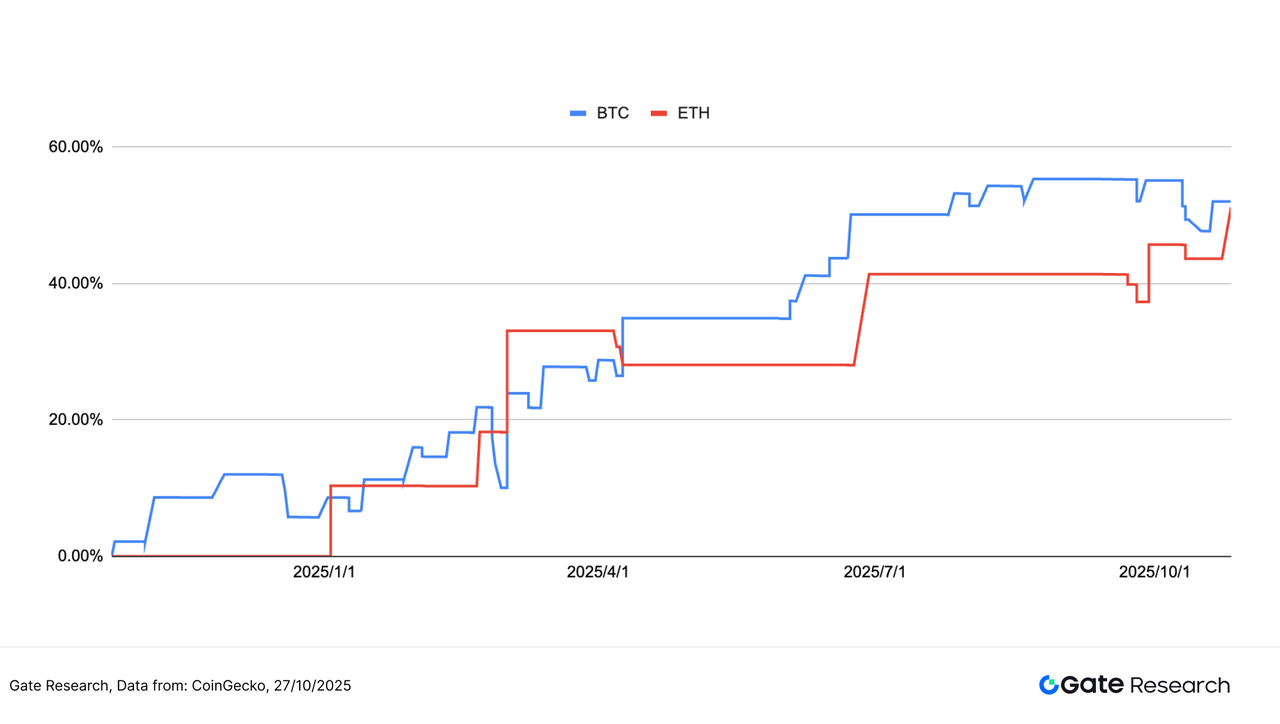

Le backtest, mené d’octobre 2024 à juin 2025, a appliqué la logique surachat/survente RSI aux principaux actifs crypto. Les performances sont restées stables, les courbes de rendement cumulé BTC et ETH affichant une progression régulière, avec volatilité maîtrisée — le tout témoignant de la robustesse de la stratégie et de sa rentabilité en phase de consolidation moyenne à longue.

Au 31 octobre 2025, la stratégie BTC a généré un rendement cumulé d’environ 52 %, l’ETH environ 51 %, avec des trajectoires très proches. Les écarts mineurs s’expliquent par l’amplitude des retournements court terme et le volume. La stratégie a limité le drawdown toute la période, préservant les gains lors des corrections et générant une courbe de performance régulière.

Au global, la stratégie RSI a maintenu un profil rendement/risque stable sur les principales cryptomonnaies, délivrant des résultats constants même en l’absence de tendance, ce qui valide son efficacité en marché de range.

À l’inverse, le Gate Quant Fund, spécialisé dans l’arbitrage neutre et la couverture, vise la stabilité et la gestion du risque. Grâce à un contrôle rigoureux, il cible la performance composée long terme, offrant aux investisseurs une allocation quantitative équilibrée et peu volatile.

Figure 12 : Comparaison des rendements cumulés sur un an – Stratégie RSI avec paramètres optimaux

5. Synthèse de la stratégie

La stratégie RSI Trend Reversal, fondée sur l’indicateur RSI et enrichie de prises de profits et stops dynamiques, a généré des rendements stables et une capacité de détection des retournements sur les principales cryptomonnaies. Les backtests révèlent environ 50 % de rendement cumulé pour BTC et ETH, avec des courbes de performance ascendantes, soulignant leur stabilité en marché neutre ou latéral. La stratégie limite efficacement le drawdown et conserve ses gains lors des fluctuations de marché, produisant un profil de performance régulier et robuste.

Si les modèles de retournement court terme présentent un potentiel élevé, ils peuvent sous-performer en tendance unilatérale, car les sorties sur signaux de surachat limitent la capture haussière. En gestion quantitative réelle, l’enjeu reste donc de concilier contrôle de la volatilité et croissance composée.

Dans cette optique, le Gate Quant Fund privilégie arbitrage neutre et couverture, visant des rendements stables avec gestion du risque renforcée. Pour permettre aux nouveaux utilisateurs de bénéficier d’un effet composé sur les stratégies quantitatives, Gate lance une « Campagne Bonus Taux Nouveau Client Quant Fund » du 27 octobre 2025 à 06h00 au 10 novembre 2025 à 06h00 (UTC). Durant cette période, les nouveaux souscripteurs bénéficient de +5 % de rendement annualisé supplémentaire sur 14 jours, pour un rendement total annuel supérieur à 19 %.

Le fonds est géré par une équipe de gestion d’actifs de référence, avec diversification arbitrage et couverture. Son objectif est de contrôler le drawdown tout en équilibrant risque et rendement, le rendant idéal pour les investisseurs en quête de performance quantitative durable et faiblement volatile.

Conclusion

Du 14 au 27 octobre 2025, le marché crypto a poursuivi sa consolidation élevée, sur fond d’affaiblissement des flux et du sentiment. BTC et ETH restent solides sur le plan technique, mais leur volatilité et leurs volumes se contractent, traduisant un ralentissement de la dynamique. Le LSR et les taux de financement demeurent modérément haussiers mais sans expansion, reflétant une prudence dominante chez les longs.

Sur les dérivés, l’open interest BTC s’est redressé après un creux temporaire, tandis que l’ETH progresse régulièrement ; les taux de financement restent positifs, et les capitaux à effet de levier ne se sont pas retirés. L’événement de liquidation du 10 octobre a mis en lumière la fragilité d’un levier excessif, incitant à une posture plus défensive. Le marché reste en consolidation finale, avec rotation structurelle et réallocation des positions — en l’absence de flux entrants, le risque baissier demeure.

Dans ce contexte, la stratégie RSI Trend Reversal confirme son potentiel opérationnel. Les backtests affichent ~50 % de rendement cumulé pour BTC et ETH, avec des courbes stables et ascendantes et une gestion efficace du drawdown. Les tokens à bêta élevé peuvent sous-performer lors de rallyes unilatéraux, du fait de sorties répétées sur surachat. Les optimisations à venir intégreront des seuils dynamiques, des filtres de volatilité et des facteurs de volume pour affiner la qualité des signaux et renforcer l’adaptabilité sur les cycles de marché.

À l’inverse, le Gate Quant Fund continue de privilégier des stratégies neutres et de couverture, ciblant la stabilité du rendement ajusté du risque. Grâce à une gestion stricte et une allocation diversifiée, il offre une performance régulière et composée, sous contrôle du drawdown — offrant ainsi aux investisseurs un accès privilégié à l’investissement quantitatif résilient.

Références :

- CoinGecko, https://www.coingecko.com/

- Gate, https://www.gate.com/trade/BTC_USDT

- Gate, https://www.gate.com/trade/ETH_USDT

- Sosovalue, https://sosovalue.com/assets/etf/us-btc-spot?from=moved

- Coinglass, https://www.coinglass.com/LongShortRatio

- Coinglass, https://www.coinglass.com/BitcoinOpenInterest?utm_source=chatgpt.com

- Gate, https://www.gate.com/futures_market_info/BTC_USD/capital_rate_history

- Gate, https://www.gate.com/futures/introduction/funding-rate-history?from=USDT-M&contract=ETH_USDT

- Coinglass, https://www.coinglass.com/pro/futures/Liquidations

- Gate, https://www.gate.com/institution/quant-fund

Gate Research est la plateforme d’analyse blockchain et crypto de référence, proposant des contenus approfondis aux lecteurs : analyses techniques, perspectives marché, études sectorielles, prévisions de tendances et analyses macroéconomiques.

Avertissement

L’investissement sur les marchés des cryptomonnaies comporte un risque élevé. Il appartient à chaque utilisateur de mener ses propres recherches et de bien comprendre la nature des actifs et produits avant toute décision. Gate décline toute responsabilité quant aux pertes ou dommages découlant de telles décisions.

Partager

Contenu

Articles Connexes

Tout ce que vous devez savoir sur le trading par stratégie quantitative

Comment utiliser les API pour commencer le trading quantitatif

Comment lire au mieux les graphiques des cryptomonnaies

Introduction aux fonds quantitatifs d'arbitrage du taux de funding

gate Recherche: Examen du marché des cryptomonnaies de 2024 et prévisions de tendances pour 2025