Bonjour à toutes et à tous,

La Fed a abaissé ses taux la semaine dernière, les ramenant dans une fourchette cible de 3,50 % à 3,75 % — une décision entièrement anticipée par les marchés et largement sans surprise.

Ce qui a surpris les marchés, en revanche, c’est l’annonce par la Fed d’achats de bons du Trésor à hauteur de 40 milliards de dollars par mois, mesure rapidement qualifiée par certains de « QE-lite ».

Dans le rapport d’aujourd’hui, nous analysons ce que ce changement de politique modifie. Ce qu’il ne modifie pas. Et pourquoi, selon nous, cette distinction est importante pour les actifs risqués. Nous partageons également une mise à jour sur les principaux indicateurs onchain du BTC et ce qu’ils signalent dans le contexte actuel.

C’est parti.

Changements de politique monétaire

Le dispositif « court terme »

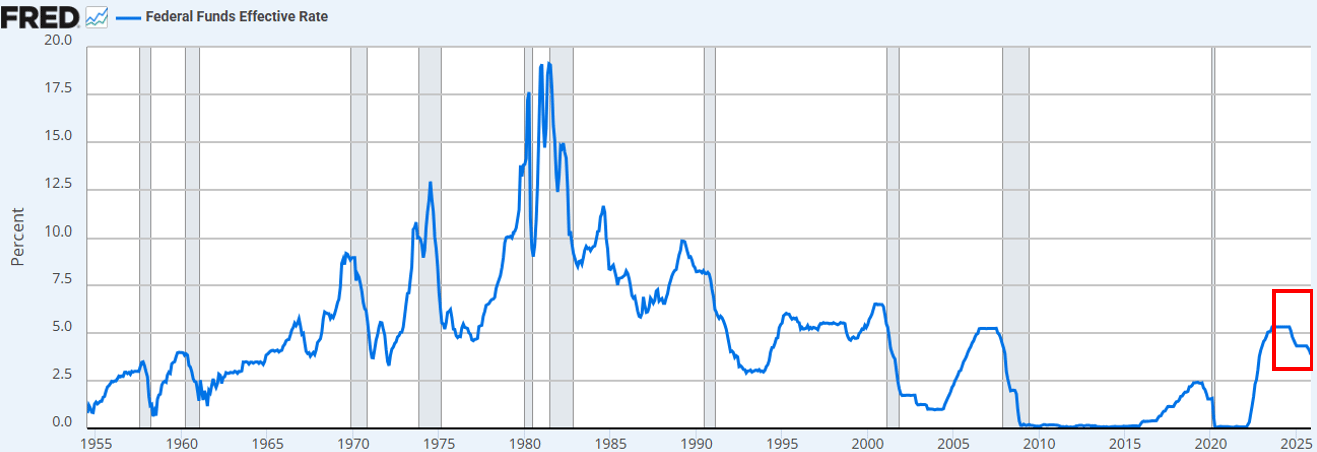

La Fed a abaissé ses taux, comme prévu. Il s’agit désormais de la troisième baisse de taux cette année, et de la sixième depuis septembre 2024. Au total, les taux ont été réduits de 175 points de base, ramenant le taux des Fed Funds à son plus bas niveau depuis environ trois ans.

Données : FRED

En plus de la baisse des taux, Powell a annoncé que la Fed lancerait des « achats de gestion des réserves » de T-Bills à hauteur de 40 milliards de dollars par mois à partir de décembre.

Compte tenu des tensions persistantes sur le marché du repo et de la liquidité du secteur bancaire, nous nous attendions à cette mesure.

Le consensus (sur X et encore plus sur CNBC) était qu’il s’agissait d’un tournant « dovish » de la politique monétaire.

via X

La question de savoir si l’annonce de la Fed équivalait à de la « création monétaire », à du « QE » ou à du « QE-lite » est immédiatement apparue sur nos fils d’actualité.

via X

Évidemment. Nous sommes des « acteurs de marché ». Mais nous voulons toujours appréhender les événements en tant qu’« observateurs de marché ».

À retenir ?

La psychologie de marché reste orientée vers la prise de risque. Dans ce contexte, nous anticipons que les investisseurs suradapteront les narratifs haussiers aux annonces de politique monétaire — et sous-estimeront le mécanisme réel par lequel la politique se transmet aux conditions financières.

Selon nous, la nouvelle politique de la Fed est favorable à la « plomberie » des marchés financiers. Elle n’est pas favorable aux actifs risqués.

Où se situe la différence ? Nous pensons que le marché confond l’expansion du bilan avec un assouplissement des conditions financières ou du « QE ».

Notre analyse :

- Les achats de T-Bills ne retirent pas de duration du marché. La Fed achète des titres à court terme, pas des obligations à coupon.

- Il n’y a pas de compression des rendements longs. Bien que les achats de T-Bills puissent réduire marginalement l’émission de titres longs, cela n’a aucun effet sur la prime de terme. Environ 84 % des émissions du Trésor sont déjà des T-Bills, la politique ne modifie donc pas significativement le profil de duration auquel font face les investisseurs.

- Les conditions financières ne sont pas globalement assouplies. Les achats de gestion des réserves stabilisent les marchés du repo et la liquidité bancaire, mais ils ne réduisent pas les taux réels, ni les coûts d’emprunt des entreprises, ni les taux hypothécaires, ni les taux d’actualisation des actions.

Donc, non. Ce n’est pas du QE. Ce n’est pas de la répression financière. Et pour être clair, l’acronyme importe peu. Vous pouvez appeler cela de la création monétaire si vous le souhaitez. Mais cela ne vise pas intentionnellement à comprimer les rendements longs via le retrait de duration, ce qui tend à pousser les investisseurs vers la prise de risque accrue.

Ce n’est pas ce qui se passe actuellement. L’évolution du BTC et du Nasdaq depuis mercredi dernier en atteste.