Alors que la spéculation s’efface au profit d’une infrastructure en pleine expansion, le marché des NFT en 2025 adopte une approche pragmatique

L’activité de trading des NFT a connu un net regain au troisième trimestre 2025, mettant fin à une longue période de repli après l’euphorie initiale.

Après deux ans de contraction et de changement de paradigme, les marchés on-chain affichent un nouvel élan. L’expansion s’appuie désormais sur des infrastructures à faibles coûts, des programmes de fidélité et des actifs liés au sport—plutôt que sur les collections « blue-chip » ou l’art spéculatif.

L'utilité est désormais le moteur central des transactions d’actifs, supplantant la recherche de statut.

Le volume des échanges NFT repart à la hausse, les ventes atteignent des records historiques

Les améliorations de la scalabilité sur Ethereum ont déplacé l’activité vers les solutions couche 2 (L2). Solana s’est imposé grâce à sa capacité de traitement et à la compression, tandis que Bitcoin Ordinals s’est mué en secteur de collection axé sur les frais, alternant cycles haussiers et baissiers. Le marché NFT privilégie aujourd’hui les infrastructures économiques et les usages concrets.

Désormais, les frais de transaction et les canaux de diffusion, bien plus que les NFT de « photo de profil », stimulent la croissance du secteur.

Suite à la mise à jour Dencun, la proposition EIP-4844 d’Ethereum a réduit drastiquement le coût des données des agrégateurs, faisant passer les frais L2 à quelques centimes et permettant la frappe sans frais ou sponsorisée pour le grand public.

Les frais de transaction sur L2 ont chuté de plus de 90 % après l’upgrade, une évolution qui influence le comportement de frappe et favorise l’essor de Base comme canal de distribution majeur.

Sur Solana, la compression permet l’émission massive de NFT pour des usages de fidélisation et d’accès.

Déployer 10 millions de NFT compressés coûte environ 7,7 SOL, et même sous forte charge réseau, le coût médian d’une transaction reste autour de 0,003 $.

Les Bitcoin Ordinals ont suivi une trajectoire distincte, leur croissance étant liée aux cycles du mempool et aux revenus des mineurs. En février 2025, plus de 80 millions d’Ordinals avaient été frappés, les positionnant dans le top 3 des volumes historiques de ventes NFT.

La demande progresse, la prudence demeure

DappRadar indique que le volume d’échange NFT au troisième trimestre 2025 a presque doublé en glissement trimestriel pour atteindre 1,58 milliard de dollars, avec 18,1 millions de transactions—un record sur la période.

Les NFT sportifs ont été particulièrement dynamiques, leur volume d’échange bondissant de 337 % à 71,1 millions de dollars. Leur utilité cyclique, les droits d’accès et les avantages fidélité dissocient les dépenses des utilisateurs du niveau des prix planchers.

Le rebond du marché a été vif durant l’été avant de s’essouffler : selon CryptoSlam, les ventes de juillet 2025 ont culminé à 574 millions de dollars (deuxième meilleur chiffre de l’année), mais celles de septembre ont chuté d’environ 25 %, reflet d’une moindre appétence au risque sur le marché crypto.

Ce schéma confirme l’entrée dans une phase de « prix moyen plus bas » et démontre que, même avec une base d’utilisateurs stable et des usages orientés utilité, le volume NFT reste dépendant des tendances du marché crypto.

La distribution est désormais un enjeu majeur. Les portefeuilles intégrant la gestion des clés et le sponsoring des frais ont levé les obstacles à l’intégration.

Coinbase Smart Wallet propose la connexion clé et le sponsoring des frais de gas pour les applications compatibles ; en janvier 2025, Phantom revendiquait 15 millions d’utilisateurs actifs mensuels, moteur de la frappe mobile et sociale.

Sur les blockchains où l’engagement culturel et social est déterminant, la diffusion est cruciale—Base en est l’illustration.

Cette année, grâce à la frappe économique, à l’émission groupée via Zora et aux canaux liés à Farcaster, Base a dépassé Solana en volume NFT selon certains critères.

Ce signal montre que les créateurs privilégient les données de diffusion pour choisir leur plateforme, puis adaptent la politique de frais pour maximiser leur audience.

Les redevances ne sont plus au cœur du modèle de revenus

Depuis le sommet de 2022, la concurrence entre plateformes a rendu les redevances facultatives sur la plupart des marchés, ce qui a entraîné une chute brutale des revenus des créateurs.

Selon Nansen, les revenus de redevances ont touché un point bas de deux ans en 2023 et n’ont pas rebondi depuis.

À l’inverse, les plateformes imposant les redevances se multiplient. Fin 2023, Magic Eden et Yuga Labs ont lancé une marketplace Ethereum avec redevances obligatoires, ouvrant des canaux d’émission protégés aux grandes marques.

Le marché fonctionne maintenant sur deux modèles : sur les marchés ouverts, faibles frais, ventes primaires, partenariats PI et intégration retail sont les principales sources de profit ; dans les écosystèmes fermés, les redevances imposées par contrat soutiennent les lancements premium NFT.

Les incitations pilotent les flux de capitaux, et la part de marché des plateformes de trading reste volatile.

Sur Solana, Magic Eden et Tensor dominent, avec des parts de marché oscillant généralement entre 40 % et 60 % selon les programmes et les récompenses.

Ce phénomène est cyclique, non structurel—les graphiques de part de marché peuvent suggérer des changements, mais reviennent toujours à la moyenne.

Pour les créateurs, il est essentiel de négocier la stratégie de diffusion dès la phase de planification, sans se reposer sur une unique plateforme.

Les tendances utilisateurs révèlent les axes de croissance à court terme

Les NFT sportifs, la billetterie et les programmes de fidélité ont pris de l’ampleur grâce à leurs bénéfices cycliques et récurrents, les fonctionnalités on-chain étant intégrées aux systèmes existants de billetterie et de commerce.

D’après DappRadar (Q3 2025), la progression du trading NFT sportif a surpassé celle du marché global, avant même l’intégration de saisons complètes ou de partenariats de ligue.

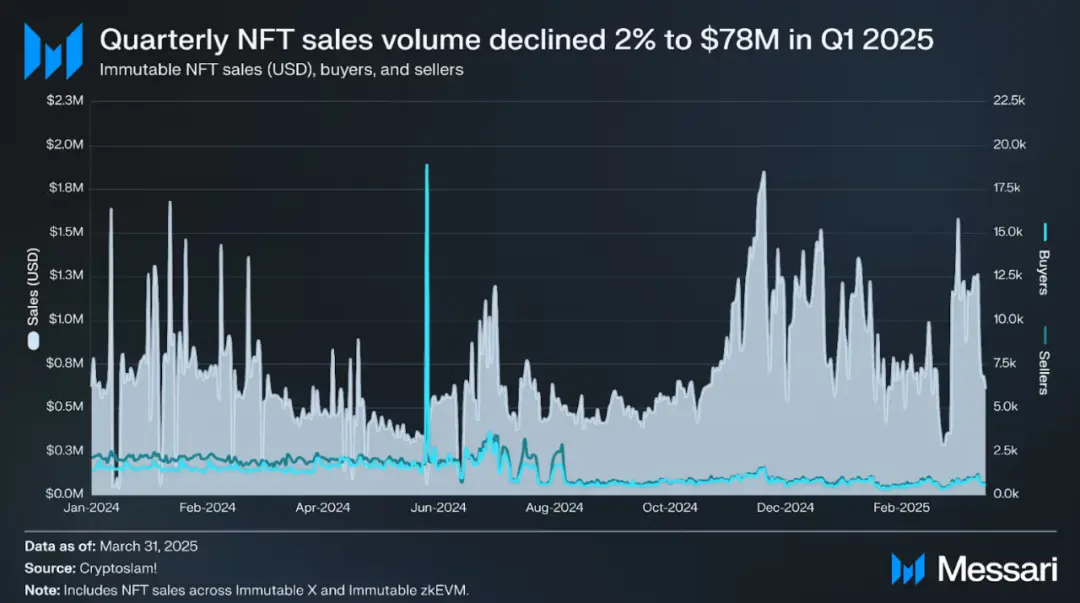

La croissance du gaming reste plus constante. Messari note que l’architecture zkEVM d’Immutable et les données en temps réel révèlent une hausse régulière des transactions, la « sécurité Ethereum et l’UX optimisée L2 » convenant à la garde d’actifs et aux frais récurrents de trading secondaire.

Les partenariats PI et licences forment aussi un pont pour les NFT, passant des objets digitaux à la distribution grand public. Les Pudgy Penguins sont désormais vendus dans plus de 3 000 magasins Walmart, reliant NFT, retail physique et revenus de licences.

Pour les créateurs, les coûts blockchain et l’expérience utilisateur sont désormais bien identifiés :

Ethereum L1 reste la référence pour la provenance et l’art haut de gamme, avec des frais de gas volatils et des redevances facultatives ;

Après Dencun, les L2 Ethereum comme Base proposent des frais de quelques centimes, favorisant les transactions sponsorisées ou sans gas, et offrent une diffusion sociale via Base et Farcaster ;

La compression Solana maintient les coûts d’émission massive de NFT dans la fourchette du dollar, soutenue par un écosystème portefeuille mobile ;

Les Bitcoin Ordinals ciblent les objets rares, avec des frais élevés perçus comme une caractéristique intrinsèque au marché.

Changements du paysage macro

Le volume annuel de trading NFT en 2025 devrait s’établir entre 5 et 6,5 milliards de dollars, avec un prix moyen de vente de 80 à 100 dollars au premier semestre, servant de référence pour l’année suivante.

Selon les ventes mensuelles de CryptoSlam et la répartition DappRadar :

Scénario baissier : Si le marché crypto ralentit et que les prix moyens baissent, le volume NFT total pourrait descendre à 4–5 milliards, avec des applications sensibles aux frais centrées sur Solana et Ethereum L2, des marchés d’art stables sur Ethereum L1, et les Ordinals suivant les cycles de frais Bitcoin.

Scénario neutre : Si les portefeuilles intégrés et les canaux de frappe sociale progressent, que les projets sportifs et événementiels se développent sur plusieurs saisons et que les marques lancent de nouveaux produits sur des plateformes à redevances imposées, le volume NFT pourrait atteindre 6–9 milliards.

Scénario haussier : Si la distribution mobile se généralise (Base/connexion clé démocratise la frappe, Phantom dépasse 20 millions d’utilisateurs mensuels, la billetterie blockchain s’installe, et les actifs gaming deviennent liquides), le volume NFT pourrait culminer à 10–14 milliards de dollars.

Dans tous les cas, Ethereum L2 et Solana domineront, Ethereum L1 se concentrera sur les niches, et Bitcoin Ordinals restera le principal segment des objets rares.

Six variables clés alimentant la croissance

1. Expérience utilisateur et diffusion portefeuille : Indicateurs clés—taux d’adoption des clés, usage des frais sponsorisés, utilisateurs actifs mensuels pour Phantom et Coinbase Smart Wallet.

2. Portée des redevances imposées : Impact sur les lancements NFT haut de gamme, changement de politique d’OpenSea et vitalité des plateformes créateurs dans l’écosystème Ethereum.

3. Ampleur des partenariats sport et billetterie : L’extension des pilotes aux saisons complètes convertit les ventes uniques en revenus récurrents.

4. Cadence d’émission Base/Zora : Volume mensuel de frappe, part de Base dans le volume NFT, synergie avec Farcaster Frames—autant de signaux sur la pérennité de la distribution sociale.

5. Adoption de la compression Solana : Suivre le nombre de NFT compressés frappés et le coût par million d’actifs pour mesurer la normalisation des apps médias/fidélité.

6. Cycles de frais Bitcoin : L’évolution des Ordinals et Runes varie selon la congestion du mempool, influençant constamment la valorisation des objets de collection.

Deux risques persistent : le wash trading et le spam continuent de fausser le volume brut de marchandises (GMV) et les statistiques de ventes ; privilégier le prix moyen et les tableaux filtrés pour activité organique est plus sûr.

Les incitations des plateformes peuvent donner l’illusion d’un « changement structurel » sur les graphiques, mais il s’agit souvent de cycles d’airdrop—particulièrement dans le double oligopole de Solana.

Les créateurs doivent intégrer cette volatilité dès la planification de leurs lancements.

Autre contrainte : le modèle de revenus. Avec des redevances largement optionnelles dans les marchés ouverts, les ventes primaires, la licence PI et les partenariats retail prennent le dessus.

Les plateformes à redevances imposées ne réservent leurs canaux premium qu’à quelques grandes marques ; la majorité des créateurs ne peut y prétendre.

Mutation sectorielle : de « Fin de partie » à « Migration »

La spéculation sur les JPEG s’est épuisée, les coûts d’infrastructure NFT ont chuté, et les usages se déplacent vers la billetterie, le sport, le jeu et la PI. Portefeuilles et systèmes de diffusion s’intègrent à l’expérience utilisateur déjà existante.

Bored Ape Yacht Club, le projet « blue-chip » phare, demeure risqué pour les investisseurs ayant payé six chiffres pour des JPEG hébergés sur AWS.

Un NFT de la série acquis à plus de 74 ETH en 2021 vaut désormais seulement 9 ETH—soit une chute de 87 % en trois ans.

La vague spéculative NFT semble passée, mais la technologie sous-jacente s’imposera-t-elle dans des usages réels ?

La réponse reste ouverte, même si les signaux sont prometteurs—un optimisme qui n’est pas partagé par ceux piégés à des prix d’entrée élevés.

Le troisième trimestre 2025 s’est conclu sur 1,58 milliard de dollars de volume NFT et 18,1 millions de transactions, tandis que le marché évolue toujours vers l’utilité.

Déclaration :

- Ce contenu est repris de [TechFlow] ; le droit d’auteur appartient à l’auteur original [Blockchain Knight]. Pour toute contestation, veuillez contacter l’équipe Gate Learn pour un traitement rapide selon les procédures en vigueur.

- Avertissement : Les opinions exprimées dans cet article sont celles de l’auteur et ne représentent aucun conseil d’investissement.

- Les autres versions linguistiques sont traduites par l’équipe Gate Learn. Sauf mention explicite de Gate, la reproduction, diffusion ou plagiat de cet article traduit est interdite.

Partager

Contenu

Le volume de transactions NFT progresse à nouveau, tandis que les ventes atteignent des records historiques

La demande se renforce, mais la prudence demeure

Les redevances ne constituent plus l’élément central du modèle de revenus

Les tendances des utilisateurs révèlent des dynamiques de croissance à court terme

Le paysage macroéconomique évolue

Six variables majeures soutiennent la croissance

Évolution du secteur : passage de la « maturité du marché » à la « migration »

Articles Connexes

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Qu'est-ce que Coti ? Tout ce qu'il faut savoir sur l'ICOT

Qu'est-ce que l'USDC ?

Explication détaillée des preuves à zéro connaissance (ZKP)