Une histoire de deux mondes : analyse comparative des réglementations crypto à l’échelle mondiale

Lorsque Satoshi a publié son white paper, miner du Bitcoin était si accessible qu’un simple joueur équipé d’un processeur correct pouvait accumuler, en une journée, ce qui allait bientôt valoir plusieurs millions de dollars.

Sur l’ordinateur familial, au lieu de jouer aux Sims, il était possible de bâtir un patrimoine si vaste qu’aucun descendant n’aurait eu à travailler, avec un retour sur investissement d’environ 250 000 fois la mise.

Mais la plupart des joueurs restaient rivés à leur Xbox, jouant à Halo 3, tandis que seuls quelques adolescents utilisaient le PC familial pour générer plus de revenus que les géants technologiques actuels. Napoléon a bâti sa légende en conquérant l’Égypte puis l’Europe, alors qu’il suffisait ici de cliquer sur « Start mining ».

En quinze ans, Bitcoin est devenu un actif mondial, extrait par des opérations industrielles soutenues par des milliards de dollars d’investissements, de matériel et de dépenses énergétiques. En moyenne, la production d’un Bitcoin consomme 900 000 kWh.

Bitcoin a instauré un paradigme entièrement nouveau, à rebours du monde financier verrouillé dans lequel nous avons grandi. Ce fut sans doute la première véritable révolte contre l’élite, après l’échec du mouvement Occupy Wall Street. Il est remarquable que Bitcoin soit apparu juste après la Grande Crise Financière de l’ère Obama, largement alimentée par la complaisance envers la banque casino à risque. Le Sarbanes-Oxley Act de 2002 visait à prévenir de nouveaux effondrements comme celui de la bulle Internet ; ironiquement, la crise de 2008 fut d’une ampleur bien supérieure.

Qui que soit Satoshi, son invention est arrivée au moment opportun, un acte de résistance spasmodique mais réfléchi face au Léviathan, aussi puissant qu’omniprésent.

Avant 1933, le marché actions américain était en réalité un environnement non régulé, gouverné uniquement par des lois fragmentées au niveau des États, dites « Blue Sky », ce qui créait une forte asymétrie d’information et un trading fictif généralisé.

La crise de liquidité de 1929 a servi de test de résistance qui a brisé ce modèle, prouvant que l’autorégulation décentralisée ne pouvait contenir le risque systémique (cela rappelle-t-il quelque chose ?). En réponse, le gouvernement américain a effectué un « reset » via les Securities Acts de 1933 et 1934, remplaçant le principe du « caveat emptor » (agir à ses risques et périls) par une autorité centralisée (la SEC) et des protocoles de divulgation obligatoires, standardisant ainsi la législation sur tous les actifs publics pour restaurer la confiance dans la solvabilité du système… Nous assistons au même processus avec la DeFi.

Jusqu’à récemment, la crypto fonctionnait comme un actif de « shadow banking » sans permission, similaire à l’ère pré-1933 mais rendue beaucoup plus risquée par l’absence totale de supervision. Son architecture reposait sur le code et l’engouement comme principaux mécanismes de gouvernance, sans prise en compte du risque immense que représentait une telle « bête sauvage ». Les faillites en cascade de 2022 ont servi de test de résistance façon 1929, démontrant que la décentralisation n’équivaut ni à des gains infinis, ni à une monnaie saine ; elle a plutôt créé un nœud de risque où différentes classes d’actifs pouvaient être englouties. Nous assistons actuellement à un changement de paradigme, passant d’un modèle libertarien proche du casino à une classe d’actifs conforme, où les régulateurs tentent de faire demi-tour avec la crypto : si elle est légale, fonds, institutions, grandes fortunes et États peuvent en accumuler, et donc la fiscaliser.

Cet article vise à retracer la genèse de la renaissance institutionnelle de la crypto, une transition aujourd’hui inévitable. Notre objectif est de projeter cette tendance jusqu’à sa conclusion logique et de définir précisément ce à quoi ressemblera l’état final de l’écosystème DeFi.

Poser les bases réglementaires

Jusqu’en 2021, lorsque la DeFi a connu ses premières véritables heures sombres, sa jeunesse a été marquée moins par de nouvelles lois que par l’adaptation des textes existants par les agences fédérales pour encadrer les actifs numériques. Une chose à la fois, effectivement.

La première intervention fédérale majeure date de 2013, lorsque FinCEN a publié des directives classant les « exchangers » et « administrators » crypto comme Money Services Businesses, les soumettant de fait au Bank Secrecy Act et aux contrôles anti-blanchiment. On peut considérer 2013 comme l’année où Wall Street a reconnu la DeFi, ouvrant la voie à la fois à l’application de la loi et à la répression.

En 2014, l’IRS a complexifié la donne en qualifiant la monnaie virtuelle de « propriété » et non de devise aux fins fiscales fédérales, déclenchant une imposition sur les plus-values pour chaque transaction ; Bitcoin a ainsi reçu une qualification légale, et avec elle, la possibilité d’être taxé, bien loin de son objectif initial !

Au niveau des États, New York a lancé en 2015 la controversée BitLicense, premier cadre imposant des obligations de divulgation aux entreprises crypto. Enfin, la SEC a mis fin à la fête avec le rapport sur le DAO, confirmant que de nombreux tokens étaient des valeurs mobilières non enregistrées au regard du Howey Test.

En 2020, l’OCC a brièvement ouvert la porte aux banques nationales pour proposer des services de conservation de crypto, une décision contestée par l’administration Biden, comme c’était le cas pour les présidents précédents.

De l’autre côté de l’Atlantique, dans l’Ancien Monde, les mêmes coutumes archaïques dominaient la crypto. Inspiré par le droit romain rigide, à mille lieues de la Common Law, le même esprit anti-liberté individuelle prévalait, bridant le potentiel de la DeFi dans une civilisation rétrograde. Rappelons que l’Amérique est majoritairement protestante ; cet esprit d’autonomie a façonné le pays, toujours marqué par l’entrepreneuriat, la liberté et l’esprit de conquête.

En Europe, le catholicisme, le droit romain et les vestiges du féodalisme ont engendré une culture différente. Il n’est donc pas surprenant que la France, la Grande-Bretagne et l’Allemagne aient suivi une autre voie. Dans un monde où l’obéissance prime sur la prise de risque, la crypto était vouée à une répression sévère.

L’ère initiale de l’Europe fut donc marquée par une bureaucratie fragmentée plutôt que par une vision unifiée. L’industrie a remporté sa première victoire en 2015 lorsque la Cour de justice de l’Union européenne (Skatteverket v Hedqvist) a exempté les échanges de Bitcoin de la TVA, légitimant de facto la crypto comme monnaie.

Faute de législation à l’échelle de l’UE, chaque pays a divergé jusqu’à l’arrivée de MiCA. La France (loi PACTE, un corpus juridique contesté) et l’Allemagne (licences de conservation crypto) ont bâti des cadres nationaux stricts, tandis que Malte et la Suisse se sont lancées dans une course à l’attractivité réglementaire.

Cette période chaotique a pris fin avec la 5e directive anti-blanchiment en 2020, imposant un KYC strict dans toute l’UE et éliminant l’anonymat des transactions. Devant l’impossibilité de maintenir 27 réglementations contradictoires, la Commission a proposé MiCA fin 2020, marquant la fin de l’ère du patchwork et le début d’un régime réglementaire unifié… au grand dam de tous.

Le modèle prospectif des États-Unis

Oh chaîne, vois-tu, tandis que Donald ouvre la voie,

Ce qui fut si longtemps entravé est désormais légal aujourd’hui ?

La transformation de l’appareil réglementaire américain n’est pas véritablement systémique ; elle est surtout impulsée par des figures médiatiques. Le changement de cap en 2025 a introduit une nouvelle philosophie : le mercantilisme plutôt que le moralisme.

Le lancement par Trump de son fameux memecoin en décembre 2024 fut peut-être l’apogée, ou non, mais il a démontré que l’élite est prête à redonner à la crypto sa grandeur. Plusieurs « papes » de la crypto tiennent désormais la barre, toujours vers plus de liberté et de marge de manœuvre pour les fondateurs, les builders et le retail.

L’arrivée de Paul Atkins à la SEC fut moins une nomination qu’un véritable changement de régime. Son prédécesseur, Gary Gensler, considérait l’industrie crypto avec une hostilité manifeste. Il est devenu la bête noire de notre génération ; l’Université d’Oxford a publié une étude sur la pénibilité de son mandat. On estime que, du fait de son intransigeance, des années de progrès ont été perdues pour les acteurs de la DeFi, freinés par un régulateur déconnecté du secteur qu’il devait encadrer.

Atkins n’a pas seulement mis fin aux poursuites ; il s’en est excusé. Son « Project Crypto » est un modèle de revirement bureaucratique. L’objectif est de créer un régime de divulgation si ennuyeux, standardisé et exhaustif qu’il permet à Wall Street de traiter Solana comme on traite le pétrole. Allen & Overy résume le plan :

Établir un cadre réglementaire clair pour la distribution des crypto-actifs aux États-Unis

Garantir la liberté de choix des dépositaires et plateformes de négociation

Favoriser la concurrence et faciliter l’émergence de « super-apps »

Soutenir l’innovation onchain et la finance décentralisée

Exemptions pour l’innovation et viabilité commerciale

Le changement le plus décisif se situe sans doute au Trésor. Janet Yellen considérait les stablecoins comme un risque systémique. Scott Bessent, un financier de hedge fund à la tête de la bureaucratie, les considère pour ce qu’ils sont : les seuls acheteurs nets de dette américaine.

Bessent comprend l’arithmétique difficile du déficit américain. Dans un monde où les banques centrales étrangères ralentissent leurs achats de Treasuries, l’appétit insatiable des émetteurs de stablecoins pour les T-bills à court terme est un atout pour le nouveau patron du Trésor. Il ne considère pas USDC/USDT comme des concurrents du dollar, mais comme ses ambassadeurs, étendant l’hégémonie du billet vert dans les pays en crise où l’on préfère détenir des stablecoins plutôt qu’une monnaie locale en déroute.

Autrefois opposant, Jamie Dimon, qui menaçait de licencier tout trader touchant au Bitcoin, a opéré le revirement le plus lucratif de l’histoire financière. Le lancement par JPMorgan en 2025 de prêts adossés à des cryptos fut le drapeau blanc. Selon The Block :

JPMorgan Chase prévoit de permettre à ses clients institutionnels d’utiliser leurs avoirs en bitcoin et ether comme collatéraux pour des prêts d’ici la fin de l’année, alors que Wall Street s’enfonce dans les crypto-actifs.

Le programme sera proposé mondialement et reposera sur un dépositaire tiers pour sécuriser les actifs, selon Bloomberg rapporté par des sources proches du dossier.

Lorsque Goldman Sachs et BlackRock ont commencé à grignoter les revenus de conservation de JPM, la guerre était de facto terminée. Les banques ont gagné sans livrer bataille.

Enfin, Cynthia Lummis, la seule sénatrice crypto, longtemps tolérée mais ignorée, est devenue la plus fidèle partisane du nouvel actif collatéral américain. Sa proposition de Strategic Bitcoin Reserve est passée du statut de théorie marginale à celui d’auditions sérieuses en commission. Ses prises de position n’ont pas vraiment influencé le prix du Bitcoin, mais ses efforts sont authentiques.

Le paysage juridique de 2025 se définit par ce qui est définitivement tranché et ce qui reste dangereusement en suspens. L’administration actuelle est si favorable à la crypto que les cabinets d’avocats de premier plan maintiennent des flux d’actualités en temps réel : le US Crypto Policy Tracker de Latham & Watkins suit les dernières évolutions des innombrables régulateurs qui déploient sans relâche de nouvelles règles pour la DeFi. Nous sommes cependant encore en phase de découverte.

Actuellement, deux textes dominent les débats américains :

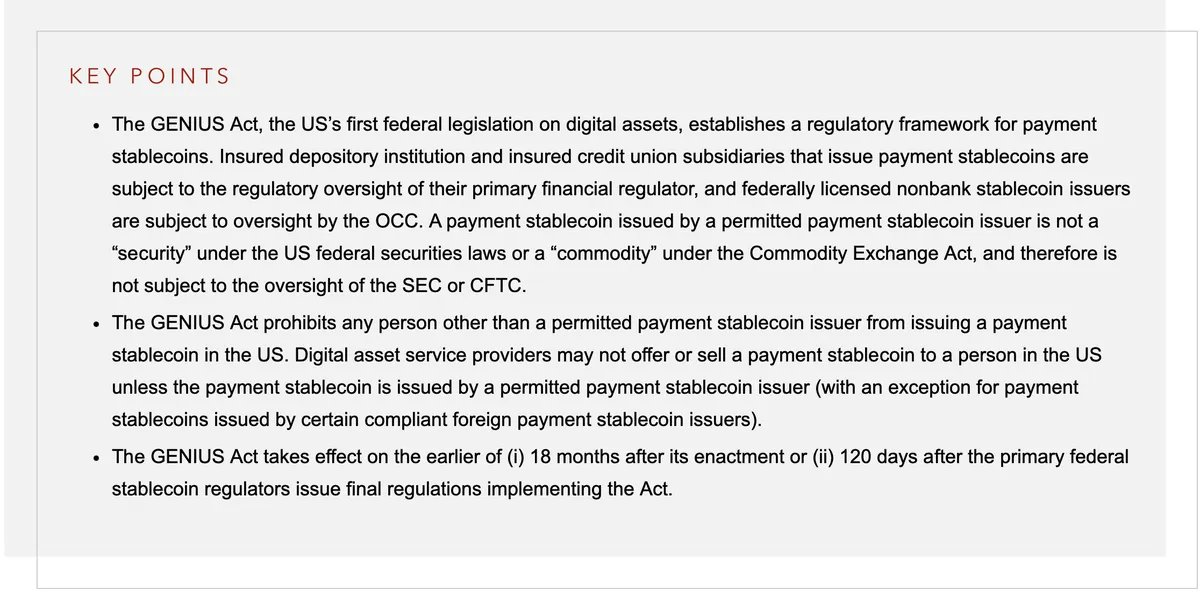

Le GENIUS Act (adopté en juillet 2025) ; la loi GENIUS (Guiding and Establishing National Innovation for U.S. Stablecoins) marque le moment où Washington s’est enfin attaqué aux stablecoins, l’actif le plus critique après le Bitcoin. En imposant un adossement strict à 1:1 sur les bons du Trésor, elle a transformé les stablecoins d’un risque systémique en un outil géopolitique, à l’image de l’or ou du pétrole. La loi a de facto assermenté des émetteurs privés comme Circle et Tether, en les érigeant en acheteurs reconnus de dette américaine. Gagnant-gagnant.

À l’inverse, le CLARITY Act reste le « Godot » de l’industrie. Bloqué au House Financial Services Committee, ce texte vise à trancher enfin le conflit entre la SEC et la CFTC sur la distinction entre valeurs mobilières et matières premières. Tant qu’il n’est pas adopté, les plateformes opèrent dans un flou confortable mais fragile, sous la seule supervision temporaire des agences – et non sous l’autorité d’une loi définitive.

Actuellement, ce texte fait l’objet d’une lutte entre Républicains et Démocrates, et il semble que chaque camp l’utilise comme arme.

Enfin, l’abrogation du Staff Accounting Bulletin 121, une règle comptable technique, empêchait de facto les banques de détenir des cryptos en les obligeant à les comptabiliser comme des passifs. Sa suppression a ouvert les vannes : le capital institutionnel (même les fonds de pension !) peut désormais acheter de la crypto sans craindre de représailles réglementaires. Par ailleurs, ils commencent à proposer des assurances-vie libellées en Bitcoin ; l’avenir s’annonce radieux.

L’Ancien Monde : une aversion innée au risque

Les temps anciens étaient souvent faits de servitude, de coutumes et de lois profitant aux puissants et opprimant le peuple.

Cicéron

Quel est le sens d’une civilisation aussi sophistiquée, qui a vu naître Platon, Hegel ou Macron (humour), si les bâtisseurs d’aujourd’hui sont bridés par des bureaucrates médiocres dont le seul but est d’empêcher autrui de créer ?

De même que l’Église brûlait jadis les savants (ou les jugeait), les pouvoirs régionaux actuels inventent des lois complexes et sibyllines qui ne font que décourager les entrepreneurs. Le fossé entre l’esprit jeune et dynamique d’Amérique et une Europe dépenaillée et paralysée n’a jamais été aussi large. Bruxelles avait l’occasion de s’écarter de ses rigidités habituelles, mais a préféré rester d’une raideur insupportable.

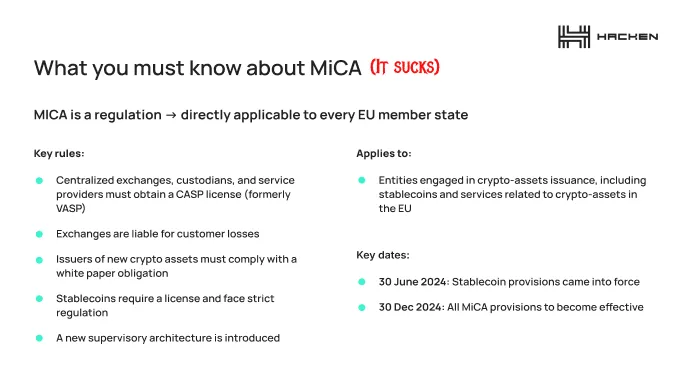

La mise en œuvre complète de MiCA fin 2025 est un chef-d’œuvre d’intention bureaucratique et une catastrophe totale pour l’innovation.

MiCA a été présentée comme un « cadre complet », expression qui, à Bruxelles, signifie généralement « torture exhaustive ». Elle a effectivement apporté de la clarté à l’industrie ; la clarté de fuir.

Le vice fondamental de MiCA est une erreur de catégorie : elle traite les fondateurs comme des banques centrales. Le coût de la conformité est tel que les entreprises crypto sont vouées à l’échec.

Norton Rose a publié une note qui explique objectivement la réglementation.

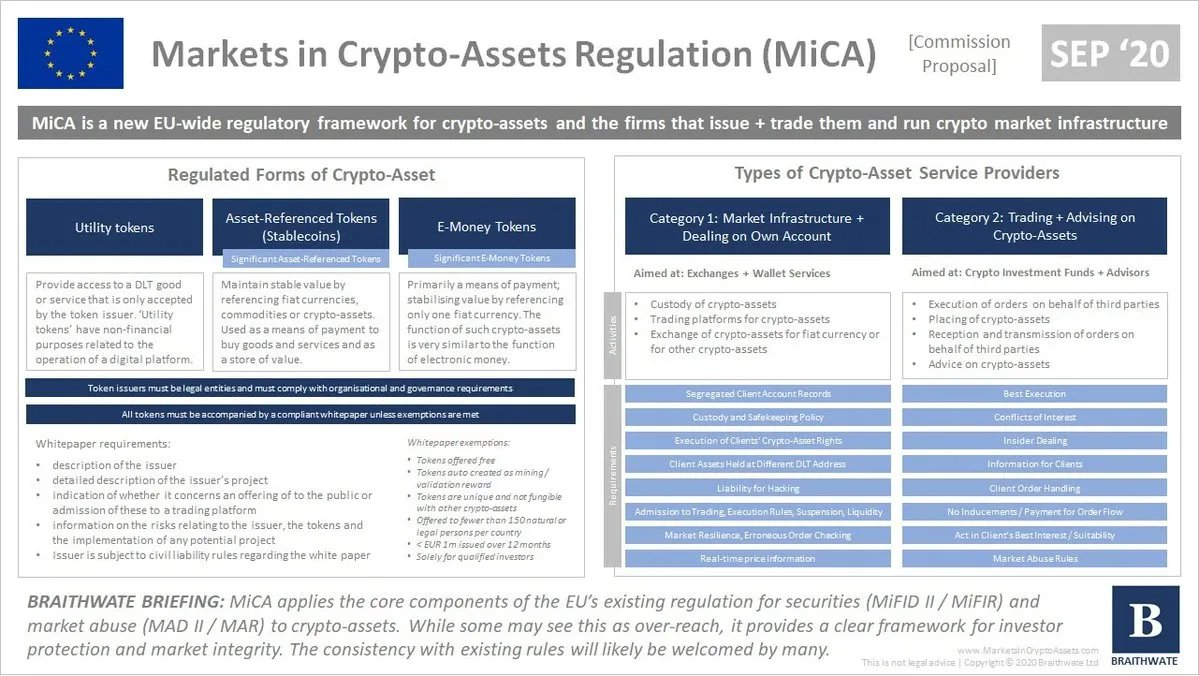

Structurellement, elle agit comme un mécanisme d’exclusion, en déplaçant les actifs numériques dans des catégories très régulées (Asset-Referenced Tokens (ARTs) et E-Money Tokens (EMTs)) tout en imposant aux Crypto-Asset Service Providers (CASPs) une architecture de conformité lourde, calquée sur la MiFID II, normalement réservée aux géants de la finance.

Les titres III et IV imposent aux émetteurs de stablecoins l’obligation d’une réserve liquide à 1:1, ce qui exclut de fait les stablecoins algorithmiques en les rendant insolvables d’emblée (ce qui pourrait constituer un risque systémique majeur ; imaginez être interdit du jour au lendemain par Bruxelles ?).

En outre, les émetteurs de tokens « significatifs » (les fameux sARTs/sEMTs) sont soumis à une supervision renforcée de l’Autorité bancaire européenne, avec des exigences de fonds propres qui rendent la création de startups économiquement impossible. Il est désormais impossible de lancer une entreprise crypto sans une armée d’avocats de haut niveau et un capital digne des acteurs de la finance traditionnelle.

Pour les intermédiaires, le titre V élimine le concept de plateforme offshore basée sur le cloud. Les CASPs doivent établir un siège dans un État membre, nommer des administrateurs résidents soumis à des tests de « fit and proper », et mettre en place des protocoles de conservation ségréguée. L’obligation de « Whitepaper » (article 6) transforme la documentation technique en prospectus contraignant, engageant la responsabilité civile pour toute fausse déclaration ou omission, levant ainsi le voile d’anonymat souvent cher au secteur. Autant ouvrir une néo-banque.

Si la réglementation introduit le passeport européen, permettant à un CASP autorisé dans un État membre d’opérer dans tout l’EEE sans nouvelle localisation, cette « harmonisation » (terme honni du droit européen) a un coût élevé.

Elle crée un fossé réglementaire où seuls les acteurs institutionnels surcapitalisés peuvent supporter les charges d’intégration AML/CFT, de surveillance des abus de marché et de reporting prudentiel.

MiCA ne fait pas que réguler le marché européen de la crypto ; elle en empêche de fait l’accès sans moyens juridiques et financiers que les fondateurs crypto n’ont presque jamais.

À cela s’ajoute le zèle de BaFin, le régulateur allemand, devenu une machine médiocre de conformité, efficace uniquement pour traiter la paperasse d’un secteur moribond. Pendant ce temps, la France, qui ambitionnait d’être le « Web3 Hub » (la Startup Nation…) de l’Europe, s’est heurtée à ses propres blocages. Les startups françaises ne codent plus, elles partent. Incapables de rivaliser avec la rapidité américaine ou l’innovation asiatique, elles alimentent un exode massif vers Dubaï, la Thaïlande ou Zurich.

Mais le véritable coup de grâce est l’interdiction des stablecoins. En interdisant de facto les stablecoins non-euro (comme l’USDT) pour « protéger la souveraineté monétaire », l’UE a mis fin au seul secteur fiable de la DeFi. L’économie crypto mondiale fonctionne sur les stables. En obligeant les traders européens à utiliser des « euro-tokens » peu liquides, que personne hors Schengen ne souhaite détenir, Bruxelles a créé un gouffre de liquidité.

La BCE et le Conseil européen du risque systémique (ESRB) ont demandé à Bruxelles d’interdire le modèle de « multi-émission », dans lequel les émetteurs mondiaux de stablecoins considèrent les tokens émis dans l’UE comme interchangeables avec ceux émis hors UE. L’ESRB, présidé par Christine Lagarde, a indiqué dans un rapport qu’un afflux de rachats de tokens émis dans l’UE par des non-résidents pourrait « amplifier les retraits au sein du bloc ».

Le Royaume-Uni, quant à lui, envisage de limiter la détention de stablecoins à 20 000 GBP par personne… tandis que les shitcoins ne sont absolument pas régulés. Les stratégies européennes de gestion du risque doivent être sérieusement révisées avant que les régulateurs ne provoquent un effondrement total.

L’explication est simple : l’Europe veut que ses citoyens restent liés à l’euro, incapables de participer à l’économie américaine et d’échapper à la stagnation, voire à la mort économique. Selon Reuters :

Les stablecoins pourraient détourner des dépôts de détail précieux des banques de la zone euro, et toute ruée sur une monnaie pourrait avoir des répercussions majeures sur la stabilité du système financier mondial, a averti la BCE.

Absurde !

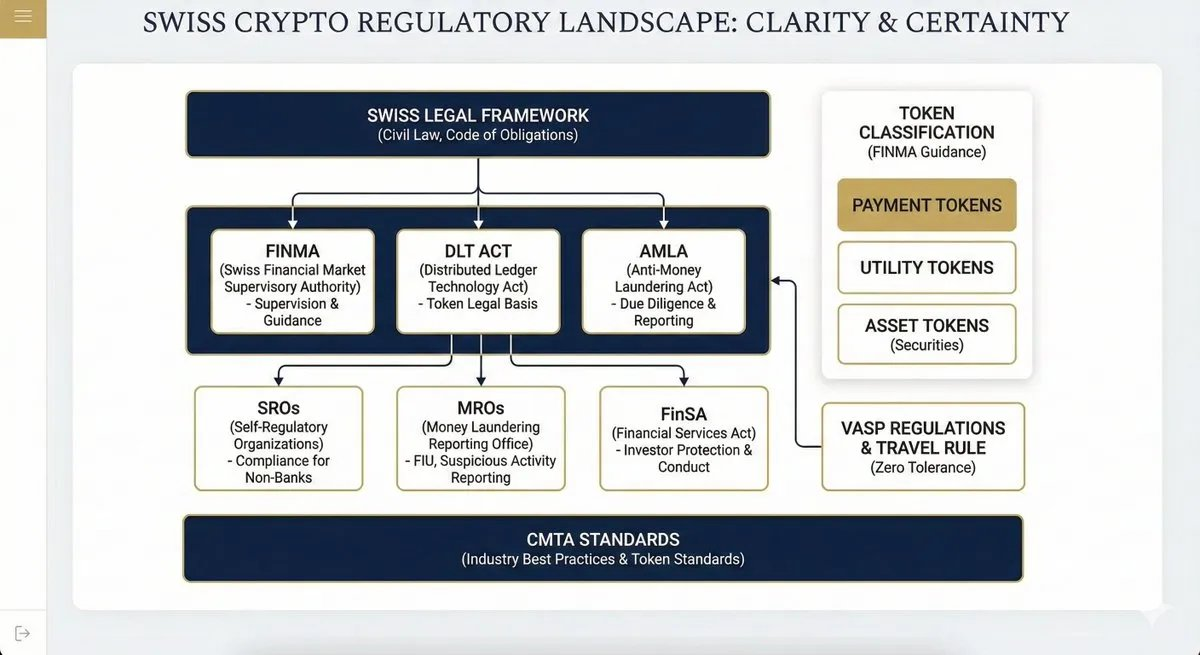

Le cadre idéal : la Suisse

Certaines juridictions, non entravées par les querelles partisanes, l’archaïsme ou la rigidité, ont su éviter le piège du trop ou trop peu de réglementation et trouver un équilibre. La Suisse est l’un de ces pays remarquables.

Le paysage réglementaire est diversifié, mais il fonctionne, il est accueillant et les acteurs du secteur l’apprécient :

- La Loi sur la surveillance des marchés financiers (FINMASA), entrée en vigueur en 2007, a institué la FINMA comme autorité intégrée et indépendante du marché financier suisse (fusionnant banques, assurances et autorités anti-blanchiment).

- La FinSA vise la protection des investisseurs. Elle crée une égalité de traitement pour les prestataires de services financiers (banques et gérants indépendants) en imposant des règles strictes de conduite, une classification des clients (retail, professionnels, institutionnels) et la transparence (feuilles d’informations de base).

- La Loi sur le blanchiment d’argent est le cadre principal de lutte contre la criminalité financière. Elle s’applique à tous les intermédiaires financiers (y compris les CASPs crypto) et fixe les obligations de base.

- La DLT-Law (2021) est une « loi-cadre » qui a modifié dix lois fédérales (dont le Code des obligations et la Loi sur la poursuite pour dettes) pour reconnaître les crypto-actifs.

- Réglementation VASP, appliquant la Travel Rule du GAFI avec tolérance zéro (sans seuil minimal).

- L’article 305bis du CPS (Code pénal suisse) définit le délit de blanchiment d’argent.

- Normes CMTA publiées par la Capital Markets and Technology Association, non contraignantes mais largement adoptées par le secteur.

Les instances de régulation comprennent le Parlement (qui adopte les lois fédérales), la FINMA, qui régule le secteur via ordonnances et circulaires, et les OAR (organismes d’autorégulation, comme Relai), supervisés par la FINMA, qui encadrent gérants indépendants et intermédiaires crypto. Le MROS (Money Laundering Reporting Office) analyse les déclarations d’activités suspectes (SAR) et les transmet aux procureurs.

En conséquence, la Crypto Valley de Zoug fait figure de référence pour les fondateurs, avec un cadre logique qui leur permet non seulement de travailler mais aussi d’opérer sous une protection juridique claire, rassurant à la fois les utilisateurs et les banques prêtes à prendre un peu de risque.

En avant, l’Amérique !

L’approche du Nouveau Monde envers la crypto ne relève pas d’un désir d’innovation (la France n’a toujours envoyé personne sur la Lune), mais d’une urgence fiscale. Après avoir abandonné le Web2 à la Silicon Valley depuis les années 80, l’Europe considère le Web3 non comme une industrie à bâtir, mais comme une base fiscale à exploiter, comme tout le reste.

La répression est structurelle et culturelle. Dans un contexte de vieillissement démographique et de systèmes de retraite saturés, l’UE ne peut tolérer une industrie financière concurrente qu’elle ne maîtrise pas. On pense ici aux seigneurs féodaux emprisonnant ou tuant le baron local pour éviter toute concurrence. L’Europe a le réflexe malheureux de saboter ses citoyens pour éviter tout changement incontrôlé. Ce n’est pas le cas des États-Unis, qui prospèrent dans la compétition, l’agressivité et une certaine volonté de puissance faustienne.

MiCA n’est pas un cadre de « croissance » ; c’est une condamnation. Elle vise à garantir que si un citoyen européen effectue une transaction, ce soit dans un filet de surveillance qui assure à l’État sa part, à la manière d’un monarque obèse pressant ses sujets. L’Europe se positionne de fait comme la colonie de luxe du monde, un musée éternel où les Américains, fascinés, viennent contempler un passé impossible à ressusciter.

Des pays comme la Suisse et les Émirats arabes unis opèrent hors de ces défauts historiques et structurels. Ils ne sont pas alourdis par la défense d’une monnaie de réserve mondiale ni par l’inertie bureaucratique d’un bloc de 27 membres, jugé paralysant par tous ses habitants. En exportant la confiance via la DLT Act, ils ont attiré les fondations (Ethereum, Solana, Cardano) qui détiennent la propriété intellectuelle réelle. Les Émirats ont suivi ; pas étonnant que les Français affluent à Dubaï.

Nous entrons dans une ère d’arbitrage juridictionnel agressif.

Nous allons assister à une scission géographique de l’industrie crypto. Le segment grand public vivra aux États-Unis et en Europe, totalement KYCisé, lourdement taxé et intégré aux banques traditionnelles, tandis que les protocoles migreront vers les juridictions rationnelles de Suisse, de Singapour et des Émirats.

La base d’utilisateurs sera mondiale, mais fondateurs, VCs, protocoles et développeurs devront envisager de quitter leur marché d’origine pour trouver un environnement plus propice.

Le destin de l’Europe est de devenir un musée financier. Elle garantit à ses citoyens un bel édifice juridique, brillant mais totalement inutile, voire fatal pour les utilisateurs réels. On se demande si les technocrates de Bruxelles ont déjà acheté du Bitcoin ou utilisé un bridge de stablecoins.

Le statut d’actif macroéconomique de la crypto est inévitable, et les États-Unis conserveront leur place de capitale financière mondiale. Ils proposent déjà des assurances-vie en Bitcoin, du collatéral crypto, des réserves en crypto, un soutien inépuisable du capital-risque à toute idée, et un terreau foisonnant pour les builders.

Réflexions finales inquiètes

Pour conclure, le « brave new world » actuellement conçu par Bruxelles ressemble moins à un cadre numérique cohérent qu’à un patchwork bancal façon Frankenstein, une tentative maladroite de greffer la conformité bancaire du XXe siècle sur des protocoles décentralisés du XXIe, conçus principalement par des ingénieurs qui ignorent tout des caprices de la BCE.

Nous devons défendre avec vigueur un autre modèle, qui privilégie la réalité sur le contrôle administratif, sous peine d’étouffer définitivement une économie européenne déjà anémique.

La crypto, malheureusement, n’est pas la seule victime de cette obsession du risque. Elle n’est que la dernière cible d’une caste bureaucratique bien rémunérée et complaisante qui hante les couloirs stériles et postmodernes de nos capitales. Cette classe dirigeante régule d’une main lourde précisément parce qu’elle manque d’expérience concrète. Elle n’a jamais eu à faire un KYC, à obtenir un passeport ou à créer une société ; ainsi, malgré la soi-disant élite technocratique à Bruxelles, fondateurs et utilisateurs crypto doivent composer avec des personnes profondément incompétentes qui ne produisent que des lois nuisibles.

L’Europe doit pivoter, et vite. Tandis que l’UE s’enlise dans la paperasserie, les États-Unis déterminent activement comment « régulariser » la DeFi, avançant vers un cadre qui fonctionne pour tous. La centralisation par la réglementation était inévitable : le message était clair dès la chute de FTX.

Les porteurs sont en quête de réparation ; il faut une pause dans le cycle actuel de memecoins, d’exploits de bridges et de chaos réglementaire. Il faut un cadre permettant l’entrée sécurisée du capital (Sequoia, Bain, BlackRock ou Citi sont aux avant-postes), tout en protégeant les utilisateurs finaux du capital prédateur.

Rome ne s’est pas faite en un jour, mais nous en sommes à quinze ans d’expérimentation et les fondations institutionnelles ne sont toujours pas sorties de terre. La fenêtre pour construire une industrie crypto fonctionnelle se referme rapidement ; l’hésitation et les demi-mesures sont fatales en temps de guerre, et une réglementation rapide, décisive et globale doit être instaurée de part et d’autre de l’Atlantique.

Si ce cycle touche à sa fin, c’est le meilleur moment pour sauver notre honneur et réhabiliter tous les investisseurs sérieux que les mauvais acteurs ont lésés trop longtemps.

Les traders épuisés de 2017, 2021 et 2025 réclament justice et une résolution définitive de la question crypto ; et surtout, des ATH bien mérités pour nos actifs préférés au monde.

Avertissement :

- Cet article est une republication de [castle_labs]. Tous droits réservés à l’auteur original [castle_labs]. En cas de réclamation concernant cette republication, veuillez contacter l’équipe Gate Learn, qui prendra les mesures nécessaires.

- Avertissement de responsabilité : les opinions exprimées dans cet article n’engagent que leur auteur et ne constituent en aucun cas un conseil en investissement.

- Les traductions de l’article dans d’autres langues sont réalisées par l’équipe Gate Learn. Sauf mention contraire, la copie, la distribution ou le plagiat des articles traduits sont interdits.

Partager

Contenu

Articles Connexes

Tout ce que vous devez savoir sur le trading par stratégie quantitative

gate Recherche: Examen du marché des cryptomonnaies de 2024 et prévisions de tendances pour 2025

Saison alt 2025 : Rotation narrative et restructuration du capital dans un marché haussier atypique

Recherche gate : BTC franchit le cap des 100 000 $, le volume de trading de Crypto de novembre dépasse pour la première fois les 10 billions de dollars

L'état de Crypto : Vérification de la réalité 2025