La estrategia de Wall Street: ¿Qué puedes lograr con 500 millones de dólares en Ripple?

Lo más destacado de esta ronda de financiación es la atracción de grandes inversores: Fortress Investment Group y Citadel Securities de Wall Street lideran la operación, junto a destacadas instituciones como Pantera Capital, Galaxy Digital, Brevan Howard y Marshall Wace.

Para quienes conocen Ripple, esto supone un punto de inflexión real—¿de verdad es la misma Ripple que estuvo atascada en litigios con la SEC y era vista como una “compañía zombi”?

De “gran narradora” a “epicentro del cumplimiento”

Fundada en 2012, Ripple es uno de los proyectos más veteranos del sector cripto. Su tecnología central, el XRP Ledger, es un registro descentralizado creado expresamente para pagos internacionales. Sobre esa base, Ripple desarrolló sistemas de pago y liquidación, y su token, XRP, fue un fenómeno global entre 2017 y 2018, llegando a la tercera mayor capitalización de mercado después de Bitcoin y Ethereum.

Sin embargo, con el colapso de los precios de los tokens y la revelación de alianzas “infladas”, la narrativa de Ripple sobre “acuerdos bancarios” empezó a desmoronarse.

En ese periodo, Forbes publicó una investigación que sugería que el modelo de negocio central de Ripple podría ser un esquema “pump-and-dump”: Ripple emplea sus enormes reservas de XRP para comprar alianzas, creando una imagen de éxito, y recurre a declaraciones ambiguas para sortear la regulación. El objetivo no sería la innovación tecnológica, sino inflar el valor de los tokens adquiridos gratuitamente a través de marketing y expectación, para que los internos puedan beneficiarse liquidando sus posiciones.

Los reguladores intervinieron de forma decisiva en diciembre de 2020.

La SEC acusó a Ripple de “venta de valores no registrados”, alegando que recaudó de forma ilícita más de 1,3 mil millones de dólares a través de XRP.

Fue una de las batallas regulatorias más importantes en la historia del sector cripto.

Las consecuencias del litigio fueron graves: Coinbase, Kraken y otros grandes exchanges retiraron XRP de sus listas; MoneyGram, socio estratégico de largo recorrido, rompió la relación; el precio de XRP se desplomó más de un 60 % en el mes siguiente. El negocio de Ripple se vio gravemente afectado y entró en las listas de vigilancia de los reguladores.

Transformación estratégica

Esta larga batalla legal costó a Ripple cerca de 200 millones de dólares, pero le dio margen y sentencias favorables para replantear su estrategia.

En 2024, Ripple lanzó RLUSD, una stablecoin ligada al dólar y diseñada para el cumplimiento regulatorio y los pagos y liquidaciones institucionales. A diferencia de USDT y USDC, RLUSD no está concebida como una stablecoin respaldada por exchanges, sino que apunta a los sistemas tradicionales de tarjetas y compensación internacional.

En 2025, Ripple anunció acuerdos con Mastercard, WebBank y Gemini para habilitar RLUSD en liquidaciones en tiempo real con tarjeta—la primera stablecoin en cadena en acceder a las redes de pago con tarjeta a nivel global.

Este avance abre canales empresariales para la adopción de stablecoins y allana el terreno para la integración de Ripple en las finanzas convencionales.

Para construir una infraestructura financiera integral en cadena, Ripple realizó adquisiciones estratégicas entre 2023 y 2025:

- Adquisición de Metaco: Incorporó tecnología de custodia institucional de activos digitales, sentando las bases para servicios a grandes entidades financieras.

- Adquisición de Rail: Sumó sistemas de emisión y gestión de stablecoins, acelerando la implantación de RLUSD.

- Adquisición de Hidden Road: Añadió redes de crédito institucional y capacidades de liquidación intercadena para completar la infraestructura.

Con estas operaciones, Ripple ha pasado de los pagos internacionales básicos a una infraestructura financiera integral: emisión de stablecoins, custodia institucional y liquidación intercadena.

La realidad tras la valoración de 40 000 millones de dólares

A simple vista, la transformación de Ripple parece enorme.

Sin embargo, los actores experimentados del mercado de capitales lo ven de otra forma.

Para entender el auténtico motivo de esta financiación, hay que reconocer la naturaleza de Ripple: una gran tesorería de activos digitales.

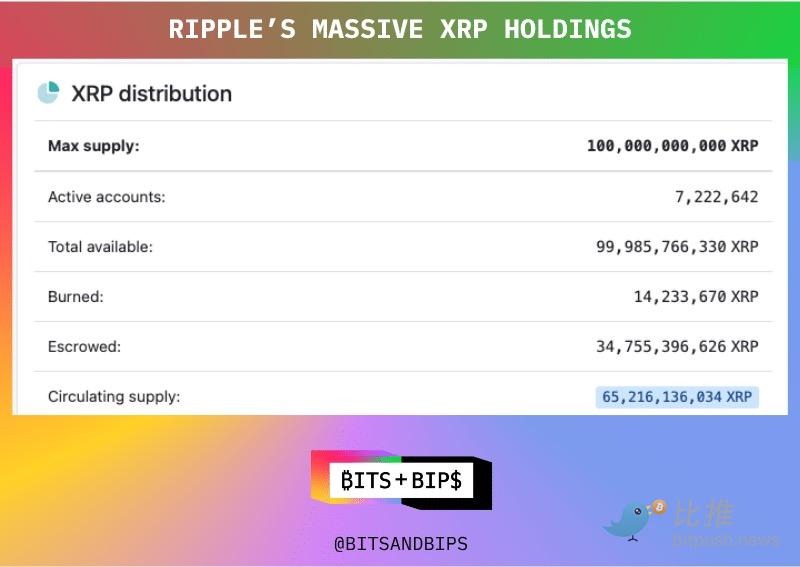

En el origen de XRP, se asignaron 80 000 millones de los 100 000 millones de tokens a la custodia de Ripple. Hoy en día, Ripple aún posee 34 760 millones de XRP, con un valor nominal de mercado superior a 80 000 millones de dólares—el doble de la valoración lograda en esta ronda.

Varios fondos de capital riesgo confirman que el acuerdo de 500 millones de dólares estuvo directamente vinculado a la compra de reservas de XRP de Ripple, probablemente a precios muy inferiores al de mercado.

Desde una perspectiva inversora, los participantes adquieren activos a una relación de capitalización bursátil sobre valor neto de activos de 0,5x. Incluso con un recorte de liquidez del 50 % sobre las reservas de XRP, el valor de los activos iguala la valoración de la compañía.

Una fuente interna declaró a Unchained: “Aunque Ripple no logre desarrollar el negocio, siempre puede comprar directamente otra empresa”.

Un fondo de capital riesgo comentó: “El único valor real de esta compañía son sus reservas de XRP. Nadie utiliza su tecnología; no hay tracción en la red ni en el ecosistema blockchain”.

Algunos miembros de la comunidad han señalado: “La participación en el capital de Ripple seguramente no vale mucho—ni de lejos 40 000 millones”.

Un participante resumió así el razonamiento: “Los pagos están creciendo con fuerza. Los inversores tienen que apostar por varios caballos en la carrera”.

Ripple es solo uno de esos caballos—quizás no el más avanzado técnicamente, pero sí con grandes reservas de XRP.

Para Ripple, el resultado es ganar-ganar:

- Fijar la valoración: Fijar oficialmente la valoración privada en 40 000 millones de dólares, lo que da a los primeros inversores una referencia para la salida.

- Evitar presión vendedora: Usar el capital para adquirir empresas en vez de liquidar XRP en el mercado, reduciendo el impacto en el precio.

La fortuna personal del cofundador de Ripple, Chris Larsen, ha aumentado hasta unos 15 000 millones de dólares.

Desde esta óptica, la historia de Ripple es una saga financiera clásica: activos, valoración y gestión de liquidez.

De los bancos de acusados de la SEC a los consejos de administración de Wall Street, el camino de Ripple es el reflejo de cómo el sector cripto ha pasado del idealismo al pragmatismo. Si Ripple fue un ejemplo de “economía narrativa”, hoy es la prueba de que, cuando baja la marea, los proyectos dependen de su capital fundamental para lograr estabilidad.

Declaración:

- Este artículo se reproduce de [BitpushNews]. Los derechos de autor pertenecen al autor original, [Seed.eth]. Para cuestiones relativas a la reproducción, contacta con el equipo de Gate Learn, que gestionará las solicitudes conforme a los procedimientos establecidos.

- Aviso legal: Las opiniones expresadas pertenecen al autor y no constituyen asesoramiento de inversión.

- Otras versiones en otros idiomas han sido traducidas por el equipo de Gate Learn. Sin referencia explícita a Gate, los artículos traducidos no pueden copiarse, distribuirse ni plagiarse.

Compartir

Contenido

Artículos relacionados

¿Qué es Tronscan y cómo puedes usarlo en 2025?

¿Qué es SegWit?

¿Qué es HyperGPT? Todo lo que necesitas saber sobre HGPT

¿Qué es la Billetera HOT en Telegram?

Todo lo que necesitas saber sobre Blockchain