El impacto de los futuros de ETF en el futuro mercado de criptomonedas

Este artículo explora el impacto de los productos de futuros de ETF en el mercado, cubriendo sus características clave, puntos críticos que los inversores deben considerar, riesgos potenciales y tendencias de desarrollo futuro. Analizaremos cómo los ETF de futuros afectan la liquidez del mercado y la volatilidad de precios, las tarifas, los costos de renovación y los factores regulatorios de los que los inversores deben ser conscientes al participar, y el papel que pueden desempeñar en la inversión institucional, la madurez del mercado y los cambios en el entorno regulatorio.Introducción

En los últimos años, con el rápido desarrollo del mercado de criptomonedas, los instrumentos financieros tradicionales se han integrado gradualmente en este campo emergente, siendo particularmente destacable el lanzamiento de fondos cotizados en bolsa (ETF) y sus derivados, los productos futuros. En noviembre de 2024, el producto de futuros iShares Bitcoin Trust (IBIT) de BlackRock se lanzó oficialmente. Este evento no solo marcó una mayor integración de las criptomonedas en el sistema financiero tradicional, sino que también desempeñó un papel crucial en impulsar los precios de Bitcoin a nuevos máximos históricos a finales de noviembre de 2024.

Este artículo analizará el impacto de los productos futuros de ETF en los precios de Bitcoin y en el futuro mercado de criptomonedas desde una perspectiva de trading de futuros, y explorará su significado potencial a largo plazo comparándolos con productos futuros de otros activos.

Historia de los ETF de futuros de criptomonedas

Exploración temprana (2013-2017): Los derivados de cripto surgieron desde cero, con contratos de futuros sentando las bases, impulsados por la regulación de la CFTC.

Avance de ETF de futuros (2018-2021): La SEC aceptó gradualmente los ETF basados en futuros, aumentando la participación institucional.

Spot y Diversificación (2022-2024): La aprobación de ETFs al contado marcó la madurez gradual del mercado, con los ETFs de Ethereum expandiendo el panorama de derivados.

Futuros de ETF de criptomonedas principales

A partir del 27 de marzo de 2025, los principales productos de futuros de ETF de criptomonedas se centran principalmente en Bitcoin y Ethereum.

Estos productos suelen ser lanzados por empresas de gestión de activos conocidas y se negocian en bolsas reguladas, como el Chicago Mercantile Exchange (CME). A continuación se presentan algunos de los actuales productos de futuros de ETF de criptomonedas de corriente principal representativos, destacando sus características e instituciones emisoras:

Características del producto

1. ProShares Bitcoin Strategy ETF (BITO)

Primer ETF de Futuros de Bitcoin: BITO es el primer ETF de futuros de Bitcoin aprobado en el mercado de EE. UU. Ofrece exposición a futuros de Bitcoin en lugar de mantener Bitcoin directamente.

Basado en los futuros de Bitcoin del CME: Este ETF invierte en contratos de futuros de Bitcoin en el Chicago Mercantile Exchange (CME) y utiliza liquidación en efectivo.

Regulado por la SEC: A diferencia de las inversiones directas en Bitcoin, BITO es un ETF regulado por la SEC, lo que lo hace adecuado para cuentas de inversión tradicionales, como cuentas de jubilación (401k/IRA).

Alta liquidez: Como uno de los ETF de futuros de criptomonedas más activamente negociados, BITO ofrece alta liquidez en el mercado.

Tarifas más altas: La comisión de gestión es del 0.95%, lo que representa una desventaja de costos en comparación con los ETF de Bitcoin al contado.

Fuente: https://www.proshares.com/our-etfs/strategic/bito

2. Futuros del Fideicomiso de Bitcoin iShares (Futuros IBIT)

ETF de futuros de Bitcoin de BlackRock: Emitido por BlackRock, la empresa de gestión de activos más grande del mundo, goza de un fuerte reconocimiento de marca y confianza institucional.

Invierte en futuros de Bitcoin de CME: El ETF mantiene contratos de futuros de Bitcoin listados en la Bolsa de Mercancías de Chicago (CME) en lugar de mantener directamente Bitcoin. Utiliza liquidación en efectivo para evitar la custodia y los riesgos regulatorios de Bitcoin.

Regulado por la SEC, Alta Cumplimiento: Como un producto financiero regulado por la Comisión de Valores y Bolsa de Estados Unidos (SEC), es adecuado para cuentas de inversión institucionales y cumplidoras (por ejemplo, 401k/IRA).

Alta liquidez, amigable para instituciones: Debido a la fuerte influencia en el mercado de BlackRock, se espera que este ETF tenga alta liquidez, lo que lo hace adecuado para operaciones institucionales a gran escala.

El comercio de opciones se lanzará en noviembre de 2024: esto mejorará aún más la liquidez del mercado y proporcionará a los inversores más opciones de estrategias comerciales.

Menores comisiones de gestión: Se espera que la ratio de gastos sea inferior al 1%, lo que ofrece una ventaja de costes respecto a otros ETF de futuros de Bitcoin.

Fuente: https://www.ishares.com/us/products/333011/ishares-bitcoin-trust-ETF

3. ETF de Estrategia Ether ProShares (EETH)

Basado en los contratos de futuros de Ethereum de CME: EETH invierte principalmente en contratos de futuros de Ethereum listados en la Bolsa de Chicago (CME), en lugar de poseer directamente ETH al contado. Utiliza un modelo de liquidación en efectivo para evitar los riesgos de cumplimiento asociados con la posesión directa de activos criptográficos.

Emitido por ProShares: Emitido por ProShares, uno de los mayores proveedores de ETF apalancados e inversos a nivel mundial, que también lanzó el primer ETF de futuros de Bitcoin del mundo (BITO). ProShares tiene una amplia experiencia en ETF de futuros de criptomonedas.

Regulado por la SEC, Alto Cumplimiento: Como un ETF de futuros de Ethereum aprobado por la Comisión de Valores y Bolsa de los Estados Unidos (SEC), EETH es adecuado para cuentas de inversión institucionales y cumplidoras (por ejemplo, 401k/IRA).

Lanzado el 2 de octubre de 2023: EETH comenzó a operar oficialmente en el mercado estadounidense el 2 de octubre de 2023, como uno de los primeros ETF de futuros de Ethereum.

La ratio de comisión de gestión de EETH es del 0.95%, igual que la del ETF de futuros de Bitcoin de ProShares (BITO), ligeramente más alta que algunos competidores (por ejemplo, EFUT de VanEck al 0.66%).

Fuente: https://www.proshares.com/our-etfs/strategic/eeth

4. VanEck Estrategia de Ethereum ETF (EFUT)

Basado en los Contratos de Futuros de Ethereum de CME: EFUT invierte en contratos de futuros de Ethereum en la Bolsa de Mercancías de Chicago (CME), en lugar de mantener directamente Ethereum en el punto de compra. Utiliza un modelo de liquidación en efectivo para evitar problemas de cumplimiento y riesgos de custodia asociados con la retención directa de activos cripto.

Estructura de C-Corp y optimización fiscal: EFUT utiliza una estructura de C-Corp, que ofrece ventajas de optimización fiscal en las inversiones de EE. UU. Esta estructura ayuda a evitar ciertas cargas fiscales para el fondo, mejorando los rendimientos netos para los inversores, especialmente aquellos centrados en la planificación fiscal.

Regulado por la SEC, Alta Cumplimiento: Como un ETF de futuros aprobado por la SEC, EFUT asegura un alto cumplimiento y es adecuado tanto para inversores institucionales como individuales. El ETF proporciona exposición legal al mercado de Ethereum a través de mercados de futuros regulados.

Menor ratio de gastos del 0,66%: En comparación con otros ETF de futuros de criptomonedas en el mercado, EFUT ofrece un ratio de comisión de gestión más bajo del 0,66%, lo que lo hace más atractivo para los inversores. Tiene una ventaja de coste sobre ProShares Ether Strategy ETF (EETH), que cobra un 0,95%.

Fuente: https://www.vaneck.com/us/en/investments/ethereum-etf-ethv/overview/

5. ETF de Estrategia de Peso Igual de Bitwise Bitcoin y Ether

Exposición Diversificada, Asignación de Peso Equitativo: El Bitwise Bitcoin y Ether Estrategia de Peso Equitativo ETF invierte en Bitcoin (BTC) y Ethereum (ETH), empleando una estrategia de peso equitativo o ponderado por capitalización de mercado. Este ETF ofrece exposición diversificada a estas dos principales criptomonedas, permitiendo a los inversores beneficiarse del rendimiento del mercado tanto de Bitcoin como de Ethereum.

Basado en los Contratos de Futuros de CME: El ETF invierte en contratos de futuros de Bitcoin y Ethereum en la CME, en lugar de mantener directamente activos cripto al contado. La liquidación en efectivo reduce los riesgos de cumplimiento asociados con la custodia y regulación de cripto.

Tamaño de activos más pequeño (AUM): En comparación con algunos ETF de criptomonedas más grandes, el ETF de Estrategia de Peso Igual de Bitwise Bitcoin y Ether tiene un tamaño de activos más pequeño, generalmente en decenas de millones de dólares. Este tamaño más pequeño puede resultar en una mayor volatilidad y riesgo, pero también presenta potenciales oportunidades de alto rendimiento para los inversores.

Ratio de gastos: El ratio de gastos del ETF varía entre 0.85% y 1%, lo cual es moderado y más bajo que algunos ETFs de futuros de criptomonedas de mayor costo, como el ETF de Estrategia Bitcoin y Ether de Valkyrie que tiene un 1.24%. Es adecuado para inversores que buscan una exposición a criptomonedas diversificada y rentable.

Fuente: https://btopetf.com/

6. Valkyrie Bitcoin and Ether Strategy ETF (BTF)

Asignación flexible de Bitcoin y Ethereum: El ETF de Estrategia de Bitcoin y Ether de Valkyrie (BTF) invierte en contratos de futuros de Bitcoin (BTC) y Ethereum (ETH).

A diferencia de otros ETF, BTF emplea una estrategia de asignación dinámica, lo que le permite ajustar la proporción de Bitcoin y Ethereum en función de las tendencias del mercado, ofreciendo una asignación de activos flexible.

Basado en Contratos de Futuros de CME: El ETF invierte en contratos de futuros de Bitcoin y Ethereum en el CME, en lugar de poseer directamente activos cripto al contado. Utiliza liquidación en efectivo, lo que ayuda a reducir los riesgos de custodia y problemas de cumplimiento.

Tamaño del activo (AUM): El tamaño del activo de BTF oscila entre decenas de millones y 100 millones de USD, que es relativamente pequeño pero proporciona una opción diversificada para inversores que buscan una asignación flexible. En comparación con ETF de criptomonedas más grandes, BTF ofrece más ventajas en la asignación flexible.

Ratio de gastos del 1.24%: El ratio de gastos de BTF es del 1.24%, que es más alto que otros ETFs de criptomonedas en el mercado. A pesar de la tarifa más alta, su estrategia de asignación flexible y ventajas de ajuste de cartera pueden atraer a inversores que buscan una asignación dinámica de activos.

Fuente:https://www.nasdaq.com/market-activity/etf/btf

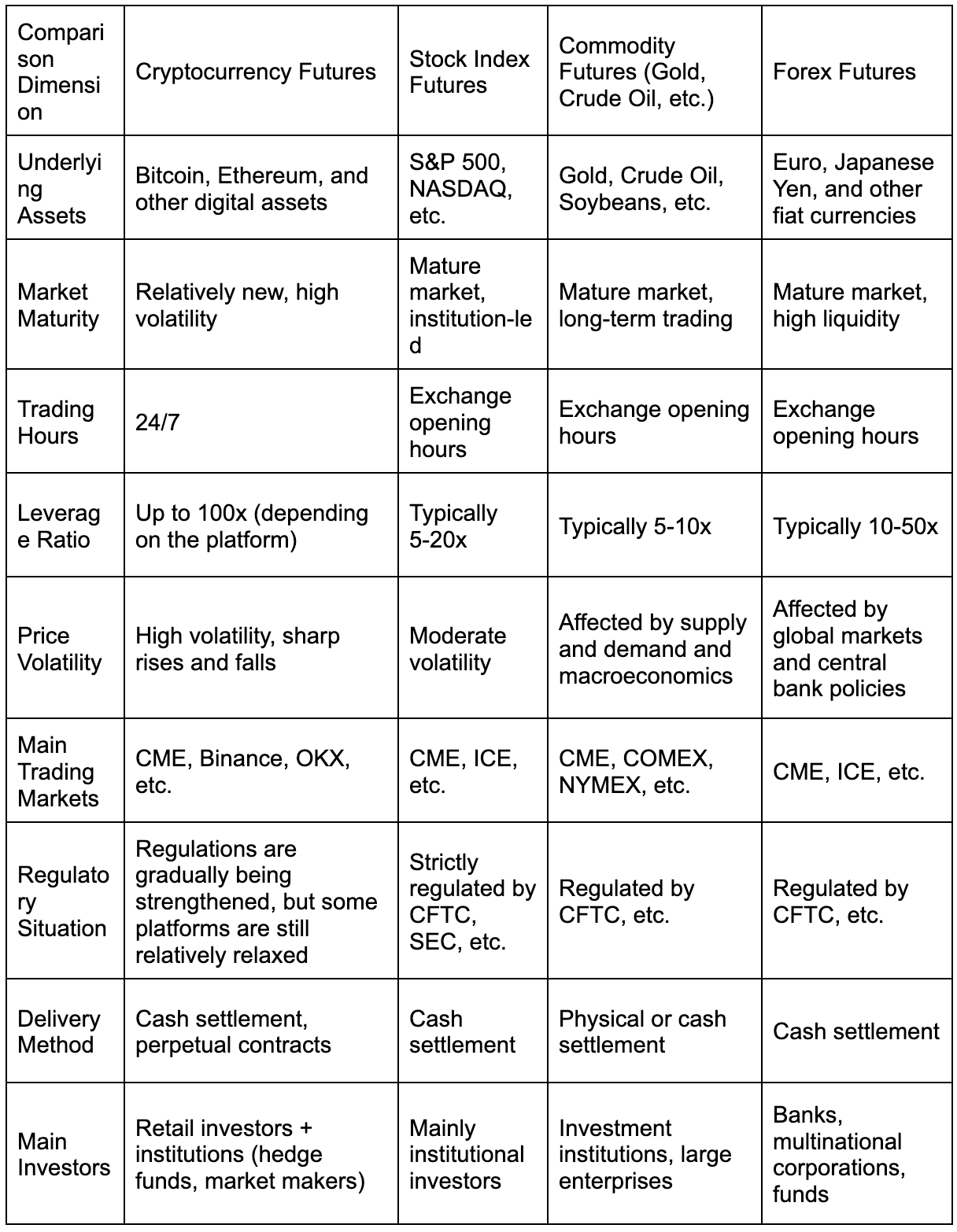

Comparación con Otros Productos de Futuros de Activos

Para comprender mejor el impacto de los productos de futuros de ETF en el mercado de criptomonedas, podemos observar el rendimiento de otras clases de activos después de la introducción de futuros, como el oro y el petróleo.

1. Experiencia de Futuros de Oro

Los futuros del oro se introdujeron en EE. UU. en 1974 y posteriormente se convirtieron en una parte crucial del mercado global del oro. Estudios han demostrado que la introducción de futuros del oro redujo significativamente la volatilidad en el mercado al contado y mejoró la transparencia de precios.

De manera similar, el lanzamiento de futuros de IBIT podría traer efectos similares al mercado de Bitcoin, atrayendo fondos institucionales y mejorando el descubrimiento de precios, reduciendo gradualmente la etiqueta de "alta volatilidad" de Bitcoin. Sin embargo, a diferencia del oro, Bitcoin tiene una oferta fija y carece de valor de uso físico, por lo que su precio depende más del sentimiento del mercado. Como resultado, el impacto de los futuros puede inclinarse más hacia la amplificación a corto plazo que hacia la estabilidad a largo plazo.

Fuente:https://etfdb.com/etfs/commodity/oro/

2. Lecciones de Futuros de Petróleo

El desarrollo del mercado de futuros de petróleo revela otro lado del trading apalancado. Tras el lanzamiento de los futuros de petróleo WTI en 1983, la liquidez del mercado mejoró significativamente, pero la participación de fondos especulativos también intensificó la volatilidad de precios.

Por ejemplo, el brusco aumento y caída de los precios del petróleo en 2008 se debió en parte al apalancamiento excesivo en el mercado de futuros. Para Bitcoin, la naturaleza apalancada de los futuros de IBIT podría impulsar aumentos de precios rápidos durante un futuro mercado alcista, pero también podría desencadenar una cadena de liquidaciones en un mercado bajista, amplificando los riesgos del mercado.

Fuente: https://futures.tradingcharts.com/historical/CO/1983/3/barchart.html

3. Singularidad de las Criptomonedas

Comparado con los activos tradicionales, la estructura de participantes del mercado de Bitcoin es más descentralizada, con una mayor proporción de inversores minoristas. Si bien el lanzamiento de futuros de IBIT ha atraído la participación institucional, el sentimiento minorista aún puede influir en los precios de los futuros a través del mercado al contado. Esta interacción bidireccional hace que el impacto de los futuros de Bitcoin sea más complejo, pudiendo exhibir una volatilidad a corto plazo más fuerte que el oro u el petróleo.

Impacto de los Futuros de ETF en el Mercado Futuro

Los productos de futuros de ETF (como Bitcoin y Ethereum futuros ETF) tendrán un impacto multidimensional en el mercado futuro, afectando los mecanismos de precios, las estructuras de mercado, el comportamiento de los inversores y el entorno regulatorio. Basándose en las tendencias actuales y los desarrollos potenciales, el siguiente análisis explora los efectos a corto plazo, mediano plazo y largo plazo en el futuro mercado de criptomonedas.

Impacto a corto plazo (1-2 años)

1. Volatilidad amplificada del precio

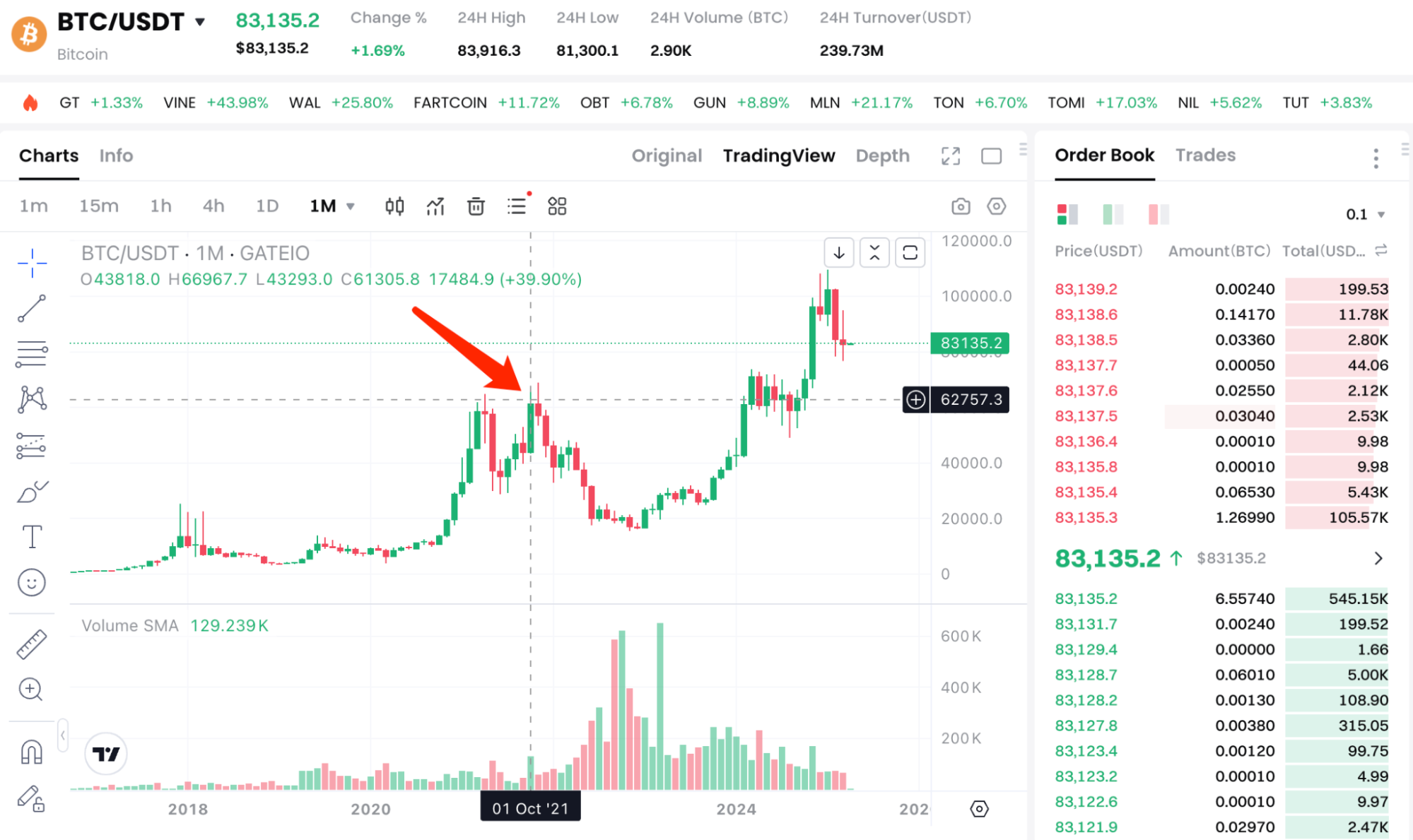

La naturaleza apalancada de los futuros de ETF (por ejemplo, apalancamiento de 10x) y el capital especulativo amplificarán la volatilidad de los precios. Por ejemplo, después del lanzamiento de BITO en 2021, Bitcoin experimentó un aumento a corto plazo de más del 20%, seguido de una corrección debido a liquidaciones. Los productos futuros (como IBIT Futures) pueden exacerbar este efecto, especialmente durante las primeras etapas de un mercado alcista o eventos clave (como noticias regulatorias favorables).

Fuente: https://www.Gate.com/trade/BTC_USDT

2. Aumento de liquidez

Los ETF de futuros atraen tanto capital institucional como minorista, aumentando el volumen de negociación del mercado. Por ejemplo, el volumen diario de negociación de BITO supera los $100 millones, mejorando significativamente la liquidez en los futuros de Bitcoin de CME. A corto plazo, esto mejorará la eficiencia del mercado pero también puede aumentar la volatilidad debido al trading especulativo.

3. El Sentimiento Especulativo Predomina

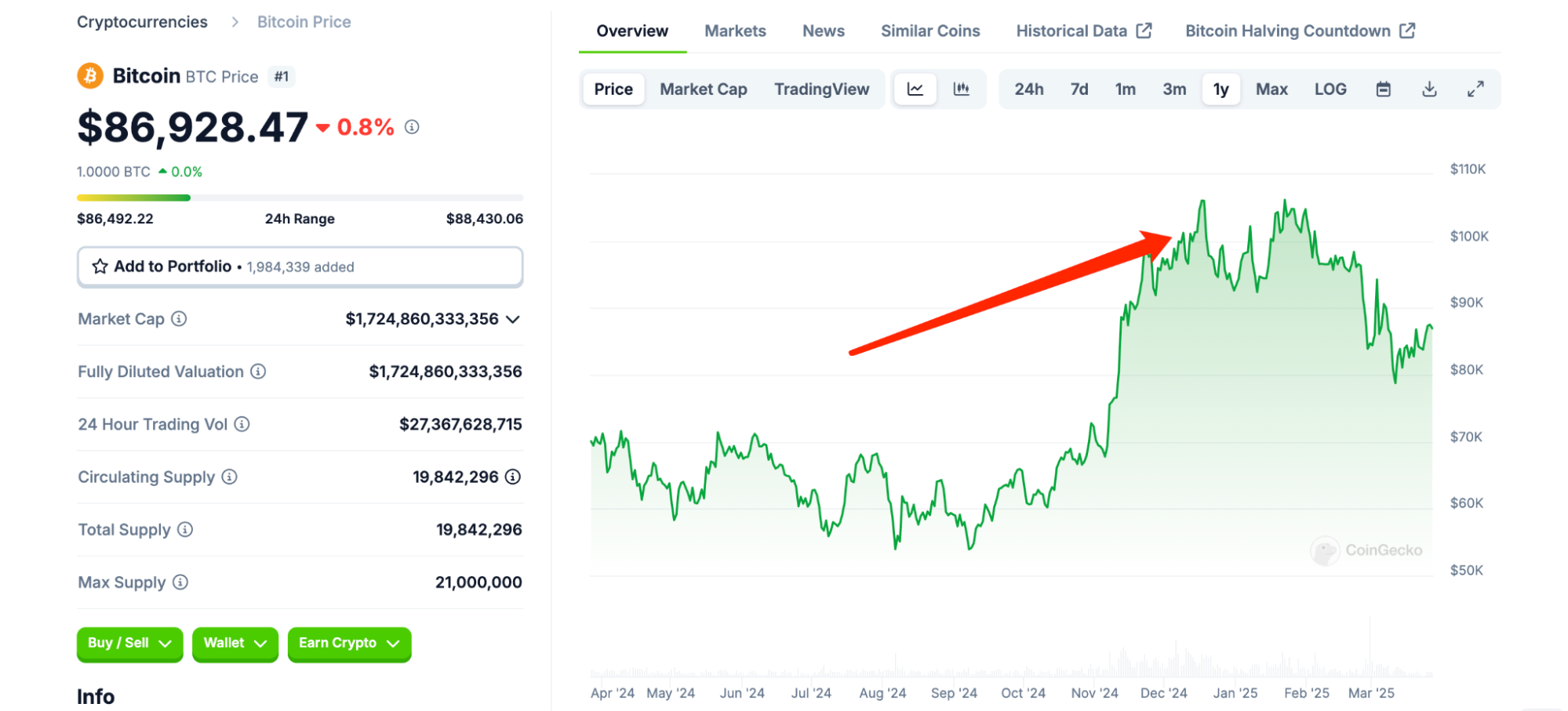

Los instrumentos apalancados atraen a especuladores a corto plazo, lo que lleva a un comportamiento potencial de "comprar alto, vender bajo". Por ejemplo, en noviembre de 2024, Bitcoin superó los $100,000, en parte debido al sentimiento alcista en el mercado de futuros. A corto plazo, la especulación dominará los movimientos de precios, aumentando el riesgo de burbujas del mercado.

Origen: https://www.coingecko.com/es/coins/bitcoin

Impacto a medio plazo (3-5 años)

1. Madurez del mercado e institucionalización

Los ETFs de futuros servirán como puente para atraer fondos institucionales. Por ejemplo, el IBIT de BlackRock ya ha acumulado más de $50 mil millones en activos, y su versión de futuros puede impulsar aún más la participación institucional. A medio plazo, el mercado pasará de estar dominado por minoristas a estar dominado por instituciones, lo que llevará a una reducción gradual de la volatilidad, similar a los activos tradicionales.

2. Optimización del descubrimiento de precios

El arbitraje en los mercados de futuros (como las diferencias de precios entre el spot y los futuros) mejorará el mecanismo de descubrimiento de precios. Por ejemplo, los futuros del CME han hecho que los precios de Bitcoin sean más transparentes. En los próximos 3-5 años, los precios reflejarán de manera más estable la oferta y la demanda en lugar de depender puramente del sentimiento del mercado.

3. Diversificación de productos

Casos exitosos como BITO alentarán el lanzamiento de más derivados, como los futuros ETF de Ethereum y Solana o productos híbridos como BTF. A medio plazo, los inversores pueden participar en estrategias largas y cortas, lo que conduce a un ecosistema de mercado más rico con riesgos diversificados.

Impacto a largo plazo (5-10 años y más allá)

1. Mainstreaming and Legalization

Los ETF de futuros impulsarán las criptomonedas aún más en las finanzas tradicionales, similar a la adopción generalizada de los ETF de oro. Si el apoyo regulatorio continúa, Bitcoin y Ethereum podrían convertirse en activos estándar, y el tamaño del mercado podría crecer desde los actuales $2-3 billones a $10 billones.

2. Estabilización de la volatilidad

A medida que aumenta la profundidad del mercado y la base de participantes se diversifica, la volatilidad disminuirá. Por ejemplo, la volatilidad anualizada del Bitcoin podría caer del 50%-80% al 20%-30%, acercándose a la volatilidad del oro o de las materias primas, atrayendo así capital conservador.

3. Efectos de competencia y sustitución

Los ETFs al contado (como FBTC con activos superiores a $112 mil millones) pueden gradualmente reemplazar a los ETFs de futuros debido a costos más bajos. A largo plazo, los ETFs de futuros pueden convertirse principalmente en herramientas especulativas y de cobertura, con el mercado centrando su atención en las tenencias al contado.

A qué deben prestar atención los inversores al participar

Los inversores deben ser conscientes de la alta volatilidad y los efectos de apalancamiento al participar en ETF de futuros, ya que estos factores pueden amplificar el riesgo. Los ETF de futuros tienden a tener tarifas más altas, incluidas las tarifas de gestión y los costos de roll-over, que pueden afectar los rendimientos.

Son adecuados para especulación a corto plazo o cobertura, mientras que los inversores a largo plazo deberían considerar los ETFs al contado. Además, los inversores deben prestar atención a la liquidez del mercado, políticas regulatorias y factores macroeconómicos, y desarrollar una estrategia clara para gestionar los riesgos.

Riesgos

Si bien los productos de futuros de ETF (como los ETF de futuros de Bitcoin o Ethereum) brindan una exposición conveniente a las criptomonedas, su estructura financiera única y las características del mercado también conllevan varios riesgos. A continuación se presentan los riesgos principales asociados con los productos de futuros de ETF, que abarcan factores de mercado, operativos, estructurales y externos:

1. Riesgo de mercado

Alta volatilidad: El mercado de criptomonedas en sí mismo es altamente volátil, y los ETF de futuros amplifican aún más las fluctuaciones de precios a través del apalancamiento. Por ejemplo, un cambio diario del 10% en Bitcoin podría provocar un cambio más significativo en el valor liquidativo de un ETF de futuros.

Impulsado por la especulación: Los mercados de futuros son susceptibles al sentimiento especulativo, lo que puede resultar en movimientos de precios irracionales a corto plazo, desvinculándose del valor fundamental del activo subyacente (Bitcoin, Ethereum).

Riesgo de liquidación: En condiciones de mercado extremas (como el mercado bajista de criptomonedas de 2022), las posiciones apalancadas pueden ser liquidadas de forma forzosa, lo que ocasiona a los inversores sufrir pérdidas más allá de lo esperado.

Caso concreto: Después del lanzamiento de BITO en 2021, el precio de Bitcoin se disparó, pero la corrección del mercado posterior llevó a que algunos inversores incurrieran en pérdidas debido a la liquidación de apalancamiento.

Fuente: https://www.cnbc.com/2022/07/14/why-the-2022-crypto-winter-is-unlike-previous-bear-markets.html

2. Riesgo de rollo

Costos de rollover: Los ETFs de futuros necesitan rollear contratos al próximo período regularmente al vencimiento. En un mercado de “contango”, donde el precio de los futuros es más alto que el precio al contado, rollover implica “comprar alto y vender bajo”, lo que resulta en un costo que erosiona los retornos a largo plazo.

Impacto de la retrogradación: En un mercado de "retrogradación", donde el precio de los futuros es menor que el precio al contado, el roll-over puede traer ganancias adicionales, pero esta situación es rara e impredecible.

Error de seguimiento: Debido a los costos de roll y la volatilidad del mercado, el rendimiento de un ETF de futuros puede desviarse del desempeño del precio spot.

Caso concreto: En 2022, BITO enfrentó un costo anual rodante del 5%-10% en un mercado de contango, lo que obstaculizó significativamente los rendimientos para los titulares a largo plazo.

3. Riesgo de apalancamiento

Efecto de amplificación: los contratos de futuros llevan inherentemente apalancamiento (como 10x o más), lo que permite que pequeñas cantidades de capital controlen grandes posiciones. Si bien esto amplifica las ganancias, las pérdidas también se magnifican durante los descensos.

Requisitos de margen: Si el mercado se mueve desfavorablemente, los corredores pueden requerir margen adicional (Llamada de margen), y la falta de cumplimiento de este requisito podría llevar a la liquidación forzada.

Riesgo sistémico: Las liquidaciones apalancadas a gran escala pueden desencadenar una reacción en cadena, empeorando la caída del mercado.

Caso en Punto: En 2021, el apalancamiento excesivo en el mercado de futuros de Bitcoin desencadenó liquidaciones masivas durante la caída de mayo, afectando el rendimiento de los ETFs relacionados.

4. Riesgo de liquidez

Volumen de negociación bajo: Algunos ETF de futuros (como los más pequeños, como EFUT) pueden tener una menor liquidez, lo que conlleva a márgenes de oferta-demanda más amplios, mayores costos de negociación o dificultades para cerrar posiciones rápidamente.

Problemas de profundidad de mercado: En condiciones de mercado extremas, incluso productos con alta liquidez (como BITO) pueden experimentar deslizamiento debido a un libro de órdenes delgado.

Desajuste horario: los ETF de futuros se negocian según el horario tradicional de la bolsa de valores (no el mercado de criptomonedas las 24 horas del día, los 7 días de la semana), lo que potencialmente podría perderse las fluctuaciones de precios que ocurren durante la noche, afectando la eficiencia de ejecución.

En el caso concreto: los ETF de futuros pequeños registraron volúmenes de negociación diarios de menos de $1 millón durante la caída del mercado de criptomonedas en 2023, lo que llevó a pérdidas significativas debido a grandes diferencias entre precios de oferta y demanda cuando los inversores salieron.

5. Riesgo de tarifas

Altas tarifas de gestión: los ETFs de futuros suelen tener tarifas de gestión más altas que los ETFs al contado (por ejemplo, BITO cobra un 0,95% en comparación con el 0,25% de FBTC), lo que resulta en mayores costos de retención a largo plazo.

Costos ocultos: Además de las comisiones de gestión, los costos de roll-over, las comisiones de corretaje y los spreads contribuyen al costo total, especialmente en el trading de alta frecuencia. Volatilidad de las tarifas: Algunos ETFs pueden ajustar sus tasas de comisión debido a la competencia del mercado, pero pueden enfrentar incertidumbre en las tasas de comisión a corto plazo.

Un ejemplo: los inversores de BITO descubrieron en 2022 que el coste combinado (comisión de gestión + costes de renovación) superaba con creces las expectativas, lo que provocaba que los rendimientos reales cayeran por debajo del aumento del precio al contado de Bitcoin.

Fuente: https://finimize.com/content/should-you-buy-into-the-worlds-first-bitcoin-etf

6. Riesgos regulatorios y políticos

Cambios normativos: La SEC o la CFTC de EE. UU. pueden ajustar sus políticas regulatorias para los ETF de futuros (como limitar los ratios de apalancamiento o los volúmenes de negociación), lo que afectaría la operación del producto o el acceso de los inversores.

Incertidumbre fiscal: En algunas jurisdicciones, las ganancias de los futuros ETF pueden estar sujetas a impuestos como ganancias de capital a corto plazo (a una tasa más alta), y las políticas pueden cambiar en cualquier momento.

Diferencias internacionales: Si el país del inversor tiene restricciones sobre criptomonedas o derivados, puede enfrentar prohibiciones comerciales o riesgos de congelación de activos.

Caso concreto: En 2021, China prohibió completamente el comercio de criptomonedas, lo que impidió que algunos inversores internacionales participaran en el comercio de BITO a través de cuentas locales.

7. Riesgos Operativos y Técnicos

Riesgos de gestión de fondos: los gestores de ETF (como ProShares, BlackRock) pueden cometer errores operativos (como un momento de liquidación incorrecto) que podrían afectar el rendimiento del fondo.

Fallos técnicos: Problemas técnicos con intercambios o plataformas de corretaje (como interrupciones del sistema) pueden evitar el comercio oportuno, especialmente durante períodos de alta volatilidad.

Riesgo de contraparte: Aunque intercambios como CME están regulados, los contratos de futuros aún conllevan riesgo de crédito de contraparte. Si una cámara de compensación enfrenta problemas, podría afectar el arreglo.

Caso concreto: En 2020, los futuros de Bitcoin de CME experimentaron una breve suspensión en la negociación debido a problemas técnicos, lo que afectó la liquidez de los ETF relacionados.

Origen: https://www.inc.com/associated-press/trading-is-halted-on-nyse-because-of-technical-outage.html

8. Riesgos macroeconómicos y externos

Fluctuaciones de tasas de interés: Los aumentos de tasas de la Reserva Federal aumentan el costo de capital en el mercado de futuros, reduciendo el atractivo de activos de alto riesgo (como Bitcoin), afectando indirectamente el rendimiento de los ETF.

Sentimiento del mercado: Los precios de las criptomonedas son altamente susceptibles a eventos externos (como ataques de hackers o declaraciones de celebridades), y los ETFs de futuros pueden amplificar estas fluctuaciones.

Presión competitiva: A medida que las criptomonedas de contado (como IBIT, FBTC) se vuelven más populares, los futuros de criptomonedas pueden perder atractivo debido a desventajas de costo, lo que lleva a salidas de capital.

Casos concretos: Durante el ciclo de aumento de tasas de la Reserva Federal en 2022, el precio del Bitcoin se vio presionado y el valor neto de los activos de BITO cayó en consecuencia, con algunos inversores cambiando a ETFs spot de menor costo.

Perspectivas futuras

Mirando hacia adelante, los productos de futuros de ETF pueden remodelar el mercado de criptomonedas de las siguientes maneras:

1. Adopción y Institucionalización Generalizada

El éxito de los futuros de IBIT indica que las criptomonedas se integrarán aún más en el sistema financiero convencional. La participación de más inversores institucionales profundizará la liquidez del mercado y potencialmente impulsará mejoras en el marco regulatorio. Esto atraerá más capital tradicional al espacio cripto, expandiendo el tamaño del mercado.

2. Ecosistema de productos diversificados

Los esfuerzos pioneros de BlackRock pueden alentar a otras empresas de gestión de activos a lanzar productos similares. Por ejemplo, los ETF de futuros para Ethereum, Solana y otras criptomonedas pueden ser lanzados, formando un ecosistema diversificado de derivados de cripto. Esta tendencia dará a los inversores más opciones al mismo tiempo que dispersa el riesgo de activos individuales.

3. Nuevo normal de volatilidad de precios

A corto plazo, el efecto de apalancamiento de los productos de futuros puede amplificar las fluctuaciones de precios de Bitcoin, especialmente durante un sentimiento de mercado extremo. Sin embargo, a medida que la madurez del mercado y la diversidad de participantes aumentan, se espera que la volatilidad a largo plazo disminuya gradualmente, con Bitcoin alineándose potencialmente más estrechamente con los activos tradicionales.

Conclusión

El lanzamiento del producto de futuros IBIT de BlackRock es sin duda un hito significativo en el mercado de criptomonedas. Desde la perspectiva del trading de futuros, ha llevado al Bitcoin a un nuevo máximo a finales de noviembre al mejorar la liquidez, introducir apalancamiento y mejorar la gestión del riesgo. En comparación con el desarrollo de futuros de activos tradicionales como el oro y el petróleo, los futuros IBIT muestran efectos similares de profundización del mercado, al tiempo que presentan un efecto de amplificación más fuerte a corto plazo debido a la naturaleza única de las criptomonedas.

En el futuro, a medida que los productos de futuros de ETF se vuelvan más comunes, se espera que el mercado de criptomonedas entre en una fase más madura y diversificada. Sin embargo, los inversores deben permanecer cautelosos acerca de los riesgos duales del trading apalancado y adoptar un enfoque prudente al participar en este mercado emergente.

Compartir

Contenido

Introducción

Historia de los ETF de futuros de criptomonedas

Futuros de ETF de criptomonedas principales

Características del producto

Comparación con Otros Productos de Futuros de Activos

Impacto de los futuros de ETF en el mercado futuro

A lo que los inversionistas deben prestar atención al participar

Riesgos

Perspectivas futuras

Conclusión

Artículos relacionados

Top 10 Empresas de Minería de Bitcoin

Explicación detallada de Yala: Construyendo un Agregador de Rendimiento DeFi Modular con $YU Stablecoin como Medio

De la emisión de activos a la escalabilidad de BTC: evolución y desafíos

¿Qué hace que Blockchain sea inmutable?

¿Qué es el protocolo Solv? Todo lo que necesitas saber sobre SolvBTC