Enviar el Título Original 'Estado Temeroso del Mercado & ¿Qué Sigue? ¿Y ETH Sigue Siendo un Activo Productivo?'

Cripto es actualmente prisionero de lo macro.

Mi X feed está lleno de macro opiniones en lugar de guías de agricultura de airdrop o memecoins para comprar.

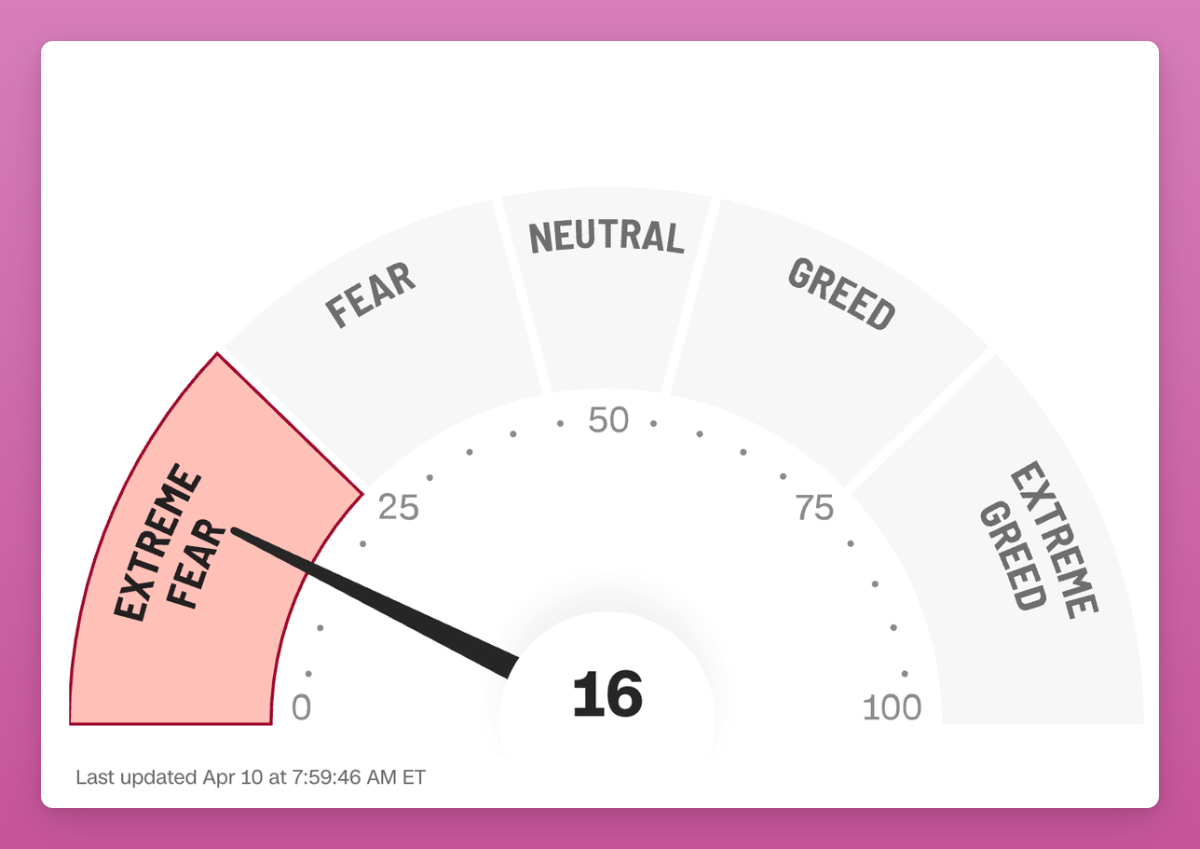

Mientras escribo esto, tanto los mercados de cripto como TradFi se encuentran en niveles de "miedo extremo" (incluso después de levantar algunas tarifas).

Navegar por la cripto nunca ha sido más desafiante, y nunca me he sentido tan inadecuado como creador de contenido de cripto. La tentación de publicar mis opiniones macro mediocres es fuerte.

Comparto el sentimiento de DonAlt de que en este mundo loco, la cripto es una idea subestimada.

Desafortunadamente, si esto realmente marca el cambio en el orden mundial y el final del Gran Ciclo de Deuda (como sugiere Ray Dalio), nos enfrentaremos a un entorno macroeconómico inestable en los próximos años.

Sin embargo, habrá bolsas de estabilidad donde la atención puede desplazarse hacia los desarrollos internos dentro de la máquina cripto.

Una pausa de 90 días en los aranceles también podría traer un oasis de oportunidades.

Bitcoin - ¿Oso o Toro?

A la luz de lo sucedido, debería haber vendido todo cuando publiqué“Toro o Oso: ¿Y qué sigue?”blog en febrero.

Compartí varios gráficos de datos onchain para BTC solo para que pasara de alcista a bajista (gráfico a continuación). Ay, por favor, no me odien. Estoy tan desorientado como la mayoría de los expertos en X.

Lo que sé es que los datos onchain son más importantes en los mercados alcistas impulsados internamente en comparación con aquellos impulsados por factores macroeconómicos externos (como ahora).

Bitcoin se ha convertido en un activo macro y dos corrientes de pensamiento principales compiten por convertirse en la “verdad”:

- ¿Es BTC un activo de riesgo como las acciones?

- ¿Es BTC un activo de riesgo como el oro?

Esta es la batalla IMPORTANTE en la que se encuentra BTC y a la que muchos no le dan la suficiente importancia. Si BTC no es un activo de refugio y opera como Nasdaq, entonces la capitalización de mercado actual de BTC no está justificada. Las instituciones no se preocuparán por ello.

En mi "Cripto Verdades y Mentiras para el Año 2025"En la publicación, describí el Bitcoin como una cobertura no obvia contra la incertidumbre macroeconómica.

BTC no puede ser un oro digital y un activo de riesgo al mismo tiempo.

Cripto Verdades & Mentiras para el Año 2025

3 de enero

BTC alcanzará los $250K y ETH los $12K en 2025.

La investigación de correlación de Blackrock lo muestra, e incluso un escéptico anterior de BTC, Ray Dalio, reconoce Bitcoin como un "almacén de riqueza":

“En la etapa temprana del Gran Ciclo de la Deuda, el dinero es “duro”, lo que significa que es un medio de intercambio que también es un depósito de riqueza que no puede aumentarse fácilmente en oferta, como el oro, la plata esterlina y Bitcoin. La criptomoneda como Bitcoin ahora está emergiendo como una moneda dura aceptada porque es una moneda ampliamente aceptada en todo el mundo y está limitada en oferta. El mayor y más común riesgo para que el dinero se convierta en un depósito de riqueza ineficaz es el riesgo de que se cree mucho de él. Imagina tener la capacidad de crear dinero; ¿quién no estaría tentado a hacer mucho de eso? Aquellos que siempre pueden lo hacen.” — Ray Dalio en Cómo los países se van a la quiebra: Introducción y Capítulo Uno

Recomiendo encarecidamente leer el último libro de Ray Dalio, "Cómo los países se arruinan". En él, argumenta que Estados Unidos actualmente se encuentra en un ciclo clásico de gran deuda. Según Dalio, un nuevo orden mundial deberá establecerse mientras se reestructuran las deudas.

Es la única publicación con una explicación perspicaz sobre lo que está sucediendo en el mundo en este momento.

En resumen: Estados Unidos imprimirá dinero, y otros países con grandes deudas harán lo mismo. Puedes imaginar lo que le sucede a BTC en este escenario.

Puedes leer su libro (que aún está siendo escrito)gratis en Linkedin aquí.

Problema: BTC parece negociar más como un activo de riesgo que como oro (que alcanza máximos históricos). Creo que aquellos que tratan BTC como un activo de riesgo están vendiendo a manos de aquellos que lo ven como un activo de refugio.

Realmente me gustó la entrevista de Blackrock con Bankless donde él se burla de los comentaristas/investigadores nativos de Criptoquienes perpetúan la creencia de que BTC es un activo de riesgo y lo negocian en base a datos de desempleo, nóminas no agrícolas o índice de fabricación del ISM.

Quizás una teoría más simple para racionalizar los movimientos actuales de BTC sea simplemente la liquidez monetaria y la impresión de dinero. Cuando el dinero escasea, BTC se negocia como una shitcoin. Cuando la impresora de dinero hace brrrrrr, BTC supera a todos los activos de riesgo.

Esto es lo que Crypto Hayes sigue impulsando como narrativa, también.

Ngl, espero que BTC suba a la luna ya que el sistema fiduciario está siendo aplastado hasta el suelo.

Ethereum - De Mal a.. Sigue Siendo Mal

Si valoramos $ETH por fundamentos como direcciones activas y tarifas, entonces tiene sentido que ETH vuelva a niveles de 2018.

Si agregamos direcciones activas de L2s, vemos progreso pero solo gracias a Base. Optimism, Arbitrum, etc., todos están estancados.

Primero, no creo que las tarifas sean lo único que importa para valorar L1s como expliqué en esta publicación (haga clic en la imagen para leer en X):

En lugar de ver L2s como una amenaza para ETH al centrarse solo en la canibalización de tarifas, considere ETH como un activo productivo:

- Durante la era de ICO, ETH era el dinero para participar en ventas de tokens: los tesoros de proyectos estaban denominados en ETH. Irónicamente, esto todavía duele mientras los proyectos antiguos continúan descargando ETH de sus ventas

- Durante el verano DeFi, ETH fue el principal activo LP para cultivar shitcoins con nombres de comida/animales. Necesitabas ETH para cultivar SUSHI en el pool SUSHI/ETH, etc.

- Durante la locura de NFT, ETH era (y sigue siendo) la principal criptomoneda

Mi Manual de juego DeFi Degen para el mercado alcistaera una apuesta por L1s como activos productivos: SUI, STX, INJ, SOL, etc. se utilizaban para cultivar tokens de airdrop del ecosistema. Obtén el airdrop, véndelo por activo L1 y repite.

Pero la mayoría de estos L1s no lograron hacer crecer sus ecosistemas. Y aunque lo hicieron (STX, SUI), los airdrops del ecosistema fueron deficientes.

Mi apuesta por ETH fue que Eigenlayer restakar haciendo que ETH sea el ACTIVO MÁS PRODUCTIVO en la historia de las cadenas de bloques: restake ETH para obtener un rendimiento superior al simple staking mientras se ganan MONTONES de airdrops del ecosistema de Eigenlayer airdrops.

Eigenlayer falló. Pensé que Symbiotic podría tener una oportunidad. También es irrelevante por ahora.

¿Signo alcista? La base de coste promedio para los poseedores de Ethereum es de 2.2K. Por lo tanto, la mayoría de los poseedores están en pérdida.

Actualmente, ETH sigue siendo un activo algo productivo, sirviendo principalmente como garantía en DeFi. Sin embargo, no ha sido tan productivo como SOL durante este ciclo, ya que SOL desempeñó un papel central en la manía de las memecoins (como moneda y reserva de valor).

Creo que SOL está siguiendo la trayectoria de ETH, ya que el colapso de las memecoins no ha sido reemplazado por otra narrativa que impulse la demanda de SOL. Sin embargo, dado que SOL tiene una capitalización de mercado más baja y altas recompensas de emisión, todavía puedes ganar un 25% de APY en las pools de Kamino Multiply. Muéstrame un rendimiento tan alto para ETH.

Para revertir la tendencia $ETH necesita:

- Entorno macroeconómico estable y pro riesgo y entorno regulatorio propicio.

- Haciendo que ETH sea un activo más productivo

Las regulaciones cambiantes en los EE. UU. son alcistas para ETH y otros L1s. Atraerán más stablecoins, aumentarán la tokenización y impulsarán la adopción general.

Pero incluso en un escenario muy alcista de tokenización de activos en Ethereum (en comparación con otras cadenas) es posible que no necesariamente aumente el valor de nuestros ETH.

Imagina que las acciones de TSLA están en vivo en Ethereum. Esto es alcista para DeFi, ya que miles de millones o incluso billones de TradFi podrían utilizarse como garantía para pedir prestados stablecoins para compras diarias.

O AAPL siendo negociable en Uniswap para todos a nivel mundial. Abrirá una Edad de Oro para los protocolos DeFi (y sus tokens) a medida que dejamos nuestro período circular de demanda de apalancamiento. La generación de tarifas se disparará en Aave, Fluid, Uniswap, etc.

Pero ¿qué significa esto para ETH como un activo productivo? Es cierto que los volúmenes de transacciones aumentarán, pero la Fundación Ethereum planea reducir drásticamente las tarifas en L1 y L2s.

¿Estoy más interesado en ver si las RWAs se emparejarán con ETH o stablecoins? ¿Por qué se emparejaría con ETH, para ser honesto?

¿La negociación ocurrirá en L1 o L2s que no comparten ingresos con la red principal, como Base? ¿La EF obligará a L2s a pagar su parte a la L1?

Muchas preguntas sin respuesta.

La tokenización es la narrativa más alcista entre los toros de ETH, pero como explica Sam a continuación, puede que no sea necesariamente un impulso importante para Ethereum.

En la cima, tenemos nuevos participantes que llegan después de la tokenización de Ethereum y la narrativa de adopción institucional: Plume, Ethena y Securitize lanzando L1 amigable con TradFi - Converge, etc.

En general, quiero ver que ETH se convierta nuevamente en un activo más productivo. Un colateral de bajo rendimiento que sigue disminuyendo no es suficiente para impulsar un activo de $200 mil millones.

Activos Productivos Ahora Mismo

¿Cuáles son los activos más productivos en este momento?

HYPE de Hyperliquid

Dos razones principales para eso:

- Hyperliquid genera más en comisiones que Solana, Ethereum y lo utiliza para recomprar $HYPE

- El ecosistema HyperEVM está emergiendo con HYPE siendo el núcleo de él

HyperEVM está lleno de proyectos DeFi bifurcados listos para lanzar sus tokens. La estrategia es sencilla: identificar protocolos con el mayor potencial y depositar HYPE en ellos.

La mayoría de las aplicaciones descentralizadas se centran en el apalancamiento en bucle. Así es como suele funcionar:

1) Apostar en HYPE LST.

2) Úselo como garantía para pedir prestados activos o acuñar stablecoins.

3) Utilice los activos prestados para hacer un bucle nuevamente.

Esto puede ser arriesgado si las cosas salen mal. Por lo tanto, adopto un enfoque conservador al apostar en LSTs o al usar la plataforma nativa Hyperliquid para Nansen. (¡Nansen ofrecerá un airdrop!)

Porque las dApps van y vienen, las cosas podrían haber cambiado para cuando publique esto.Así que aquí hay una lista actualizada de protocolos para considerar.

Honestamente, estoy planeando cultivar y vender airdrops del ecosistema para más HYPE :(

INIT de Initia

Todavía no está en vivo, pero creo que cuando se lance, surgirán buenas oportunidades de cultivo.

Como expliqué en mi publicación anterior sobre Top 5 Hot Coming TGEs,La liquidez consagrada de Initia permite el staking individual de tokens INIT o tokens LP INIT-X aprobados (que están emparejados con INIT) para ganar recompensas en el mecanismo de Prueba de Participación Delegada (DPoS).

La liquidez consagrada es buena ponzitokenomics obligando al 50% o más de INICIO a utilizarse como token par para todos los tokens del ecosistema. Estos tokens LP deben ser incluidos en la lista blanca por la gobernanza.

Sin embargo, estoy tomando una posición cautelosa aquí: el modelo de INIT para la liquidez Enshrined es similar a Berachain. Mientras que los rendimientos en Berachain eran excelentes, los LPs inteligentes te arruinarán si no sabes lo que estás haciendo.

Estudia el ecosistema y sabe cuándo salir.

Sonic’s S & Ronin’s RON

Ambos ecosistemas están llevando a cabo campañas de minería de liquidez:

- La campaña de Sonic's 200M en tokens S finaliza en junio de 2025. Debido a que S es un activo clave en el ecosistema, a pesar del macro dump, S se mantuvo estable frente a BTC y superó a ETH y SOL. Esto es lo que hace un activo productivo. Aunque junio podría ser una época aterradora para los titulares de S.

- Ronin está dando $3M USD en el pool de recompensas en varios pools de LP. Los rendimientos para USDC/RON y ETH/RON son ~75%.Aprende más aquí.

Bitcoin - ¡Sorpresa!

El rendimiento en BTC es un Santo Grial, pero todo viene con un compromiso de seguridad: necesitas depositarlo en alguna dirección controlada por multi-firma de nivel 2 u otra dirección de terceros.

Aun así, los protocolos BTCfi como Lombard Finance aumentaron el TVL a $1.7B sin que muchos prestaran atención... Eso es más que Pancakeswap, Raydium o Rocket Pool.

¡Puede cultivar múltiples protocolos con Lombard Vaults recibiendo rendimiento/airdrops de hasta 6 protocolos a la vez!Echa un vistazo a las bóvedas aquí.

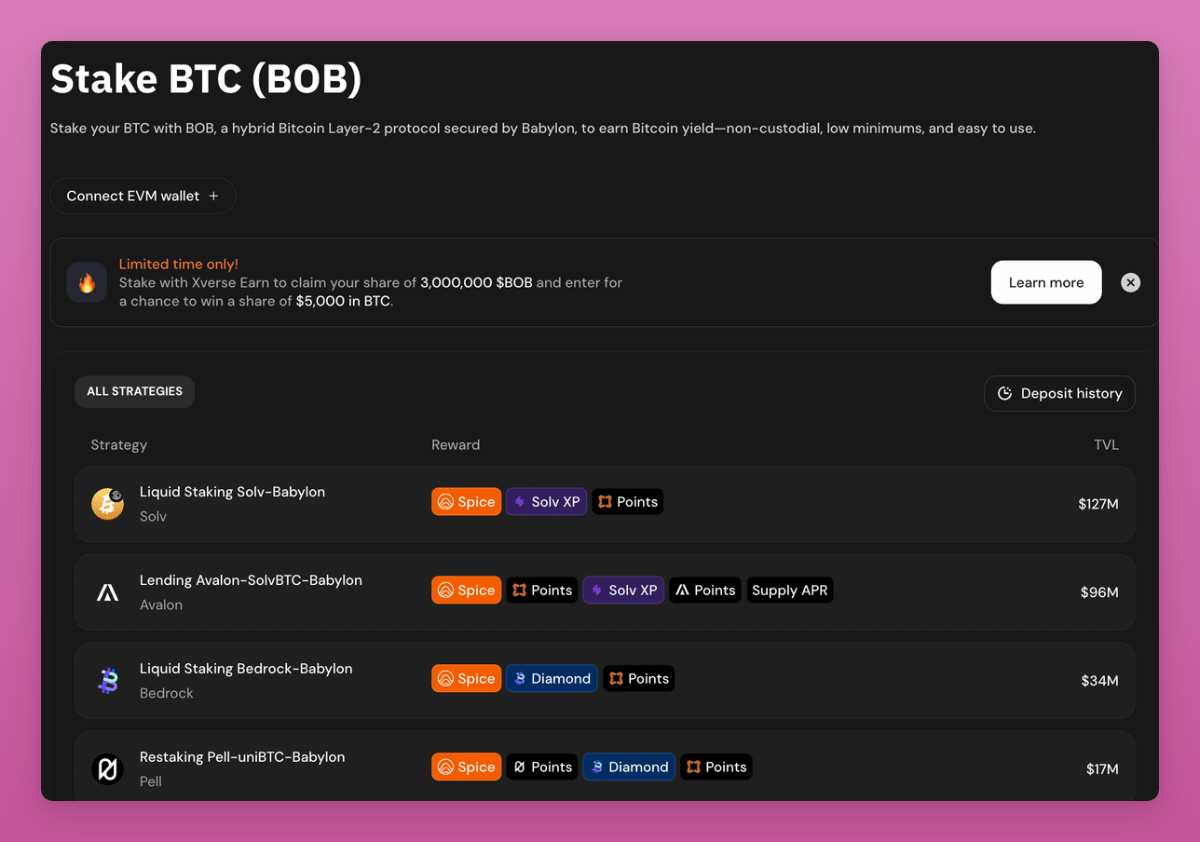

Otra oportunidad de ganar fácil/sencillo la ofrecen Xverse & Bob L2.

Por ejemplo, puedes apostar BTC en Babilonia a través del Protocolo Solv y recibir el token de apuesta líquida solvBTC.BBN.

Actualmente los APY no son obvios, pero mientras escribo esta publicación, el BABY de Babilonia comenzó a operar con una capitalización de mercado de $282 millones y un FDV de $1.2 mil millones.

En comparación, $EIGEN se está negociando a $183M MC y $1.3B FDV.

Quizás la narrativa de restaking no está muerta, simplemente está sucediendo en Bitcoin.

Verifique el desglose del rendimiento en el hilo a continuación:

Dos Terribles Precedentes en la Economía de Tokens

Pancakeswap ahora está colaborando estrechamente con Binance, particularmente en las TGEs de Binance x Pancakeswap, ya que Binance tiene como objetivo promover su billetera Web3.

Esta asociación es alcista para Pancakeswap, ya que sus volúmenes de negociación los han colocado como el segundo DEX más grande, justo detrás de Uniswap. PCS generó $11.26M en comisiones en una semana, apenas $2M por debajo de Hyperliquid.

Sin embargo, esto no aumentó el precio de CAKE.

Para abordar esto, CAKE está cambiando la tokenómica de compartir ingresos y decisiones impulsadas por la comunidad a recompra y quema gestionadas por el equipo.

El problema: PCS robusto Magpie y los protocolos de StakeDAO que utilizaron el modelo de negocio de metaagregador de gobernanza.

Es como Convex y Curve, donde los tokens veCRV se utilizan para la gobernanza y las emisiones, pero para simplificar el proceso y acumular recompensas, la función del token CVX como protocolo en la parte superior.

Este es un precedente que los inversores deberán considerar antes de invertir en protocolos de meta-gobernanza similares.

Cripto punto Com

Mucho peor que PCS, es el caso de Crypto.com.

TL:DR, Cripto com no quemó el 70% de los tokens QUEMADOS (en 2021) justo antes de su asociación con Trump Media para emitir una cesta de ETF de cripto, que incluye CRO en sí mismo.

Cripto.com ha llevado las estafas a un nivel completamente nuevo. Lamentablemente, parece que la industria lo ha olvidado, pero yo no. Cripto.com siempre permanecerá en mi lista negra de empresas odiadas.

Ambos ejemplos establecen malos precedentes para la industria. La tokenómica debe ser predecible para invertir. No es de extrañar que la gente solo crea en BTC.

Si se levanta el límite de 21M BTC un día, prepárate para una gran caída.

Los antiguos DAOs están muertos, que vivan los nuevos DAOs.

Creo que el antiguo modelo de DAO está siendo revolucionado pero muchos se están perdiendo la diversión debido a la loca situación macro.

En unos meses, espero que muchas DAOs comiencen a experimentar con diferentes modelos de votación y cambios en la tokenómica.

- El cabildeo en DeFi (compra de votos) se convertirá en un problema cada vez más grande a medida que los tokens DAO sin participación real en los ingresos/recompensas sean poco atractivos

- Aragonpermite el lanzamiento de DAOs como entidades modulares, aislando la gobernanza en diferentes complementos para funciones diferentes

Futarcy es lo más emocionante para ser honesto.

Utiliza mercados de predicción para guiar la toma de decisiones, con el objetivo de mejorar la eficiencia y reducir las deficiencias del modelo "1 token = 1 voto".

Por ejemplo, Arbitrum DAO considera lanzar el staking:

Se crean dos mercados de predicción:

- Mercado A: “¿Cuál será el precio de $ARB en seis meses si se implementa el mecanismo de staking?”

- Mercado B: “¿Cuál será el precio de $ARB en seis meses si no se implementa el mecanismo de staking?”

Los titulares de tokens apuestan en estos mercados. Si el Mercado A muestra un precio de $ARB predicho más alto que el Mercado B, se adopta el mecanismo de staking.

Esto puede revolucionar la votación de DAO.

Sintiendo todo esto y después del incidente de Lobby Finance en Arbitrum, el liderazgo de Arbitrum publicó un nuevo “Visión para el Futuro de Arbitrum”

Para solucionar las ineficiencias, un grupo principal de la Fundación Arbitrum y Offchain Labs ahora se encargará de la mayoría de las decisiones.

Esto también sigue un crecimiento de entidades BORG (Presupuestadas, Alineadas con Objetivos, de Alcance Restringido, Gobernables), notablemente Lido.

Tanto BORG de Lido como la nueva visión de Arbitrum tienen como objetivo resolver el mismo problema central:

Los DAO son descentralizados, pero son desordenados, lentos y carecen de estructuras claras de ejecución.

En resumen, la verdadera descentralización no funcionó para Arbitrum, Lido y otros equipos han recuperado el control.

¿Cuál es el siguiente paso?

Predecir lo que sigue es realmente difícil cuando la administración actual puede cambiar la dirección de la cripto en una publicación.

Sin embargo, estoy observando de cerca cómo se desempeña el token de Babilonia, cómo va la TGE de Initia, así como la actualización de Pectra de Ethereum para mejorar la experiencia de usuario actual.

El retraso de 90 días de Trump en los aranceles dio un respiro al mercado, así que creo que los proyectos intentarán aprovechar esta ventana para lanzar tokens, mainnets y más.

Hora de retirar todas nuestras líneas de sangre en esos tres meses.

Para hacerlo, también planeo compartir mis opiniones sobre nuevos y emocionantes proyectos de cripto. ¡Tanto por investigar!

Descargo de responsabilidad:

- Este artículo está reimpreso de [Ignas | Investigación DeFi]. Transmita el Título Original 'Estado Temeroso del Mercado & ¿Qué Sigue? ¿Y ETH Sigue Siendo un Activo Productivo?'. Todos los derechos de autor pertenecen al autor original [Ignas | Investigación DeFi]. Si hay objeciones a esta reimpresión, por favor contacte al Gate Aprenderequipo, y lo resolverán rápidamente.

- Descargo de responsabilidad: Las opiniones expresadas en este artículo son únicamente las del autor y no constituyen ningún consejo de inversión.

- El equipo de Gate Learn realiza traducciones del artículo a otros idiomas. Queda prohibido copiar, distribuir o plagiar los artículos traducidos a menos que se mencione.