Cuando el efecto riqueza desaparece, ¿seguirá existiendo el mito o la tragedia de la descentralización?

Ethereum avanza hacia la escalabilidad y la privacidad en la capa 1, mientras que el sistema de compensación de acciones de EE. UU., DTCC, que supervisa 100 billones de dólares, inicia su transición on-chain. Esto apunta a una nueva y prometedora ola cripto en el horizonte.

No obstante, las estrategias de beneficio de instituciones y minoristas son esencialmente diferentes.

Las instituciones toleran bien el tiempo y la volatilidad. Sus horizontes de inversión a diez años y el arbitraje apalancado sobre pequeños diferenciales resultan mucho más sólidos que el sueño minorista de multiplicar por mil en un solo año. En el próximo ciclo, probablemente veremos un fenómeno único: crecimiento on-chain, entradas institucionales y presión sobre los inversores minoristas, todo al mismo tiempo.

No debería sorprender: los ETF spot de BTC y los DAT, el fin del ciclo cuatrienal de Bitcoin y de las temporadas de altcoins, así como el cambio de los inversores coreanos de cripto a acciones, han confirmado este patrón una y otra vez.

Desde el 11 de octubre, los exchanges centralizados se han convertido en el último bastión para equipos de proyectos, fondos de capital riesgo y creadores de mercado, entrando oficialmente en “garbage time”. Cuanto mayor es su peso en el mercado, más conservadora es su estrategia, erosionando la eficiencia del capital.

La falta de valor en las altcoins y el furor por las meme coins son simples notas al margen en un trayecto marcado por su propia inercia. Migrar on-chain es inevitable, pero el mundo resultante será distinto de la visión libre y próspera que muchos imaginaron.

Esperábamos que el efecto riqueza compensara la apatía causada por la pérdida de fe en la descentralización. Confiemos en no perder ni la libertad ni la prosperidad.

Esta será mi última reflexión sobre conceptos como descentralización y cypherpunk. Las viejas historias de libertad y traición han quedado atrás ante el avance implacable del progreso.

Descentralización: el nacimiento del ordenador de bolsillo

DeFi nunca se construyó sobre la ideología ni la arquitectura de Bitcoin.

Nick Szabo, creador de los “smart contracts” en 1994 y primer proponente de Bit Gold en 1998 (mejorado en 2005), también inspiró los mecanismos de Proof of Work y timestamping de Bitcoin.

Szabo llegó a llamar a Bitcoin un ordenador de bolsillo y a Ethereum un ordenador universal. Pero tras el incidente de The DAO en 2016, cuando Ethereum revirtió su historial de transacciones, Szabo se convirtió en un crítico abierto.

Durante el bull run de Ethereum entre 2017 y 2021, Szabo fue visto como un contrario desfasado.

Por un lado, Szabo creía sinceramente que Ethereum superó a Bitcoin al lograr mayor desintermediación, con plena implementación de PoW y smart contracts.

Por otro, veía las reformas de gobernanza trustless de Ethereum—mediante DAOs—como pioneras en la colaboración global eficiente entre desconocidos.

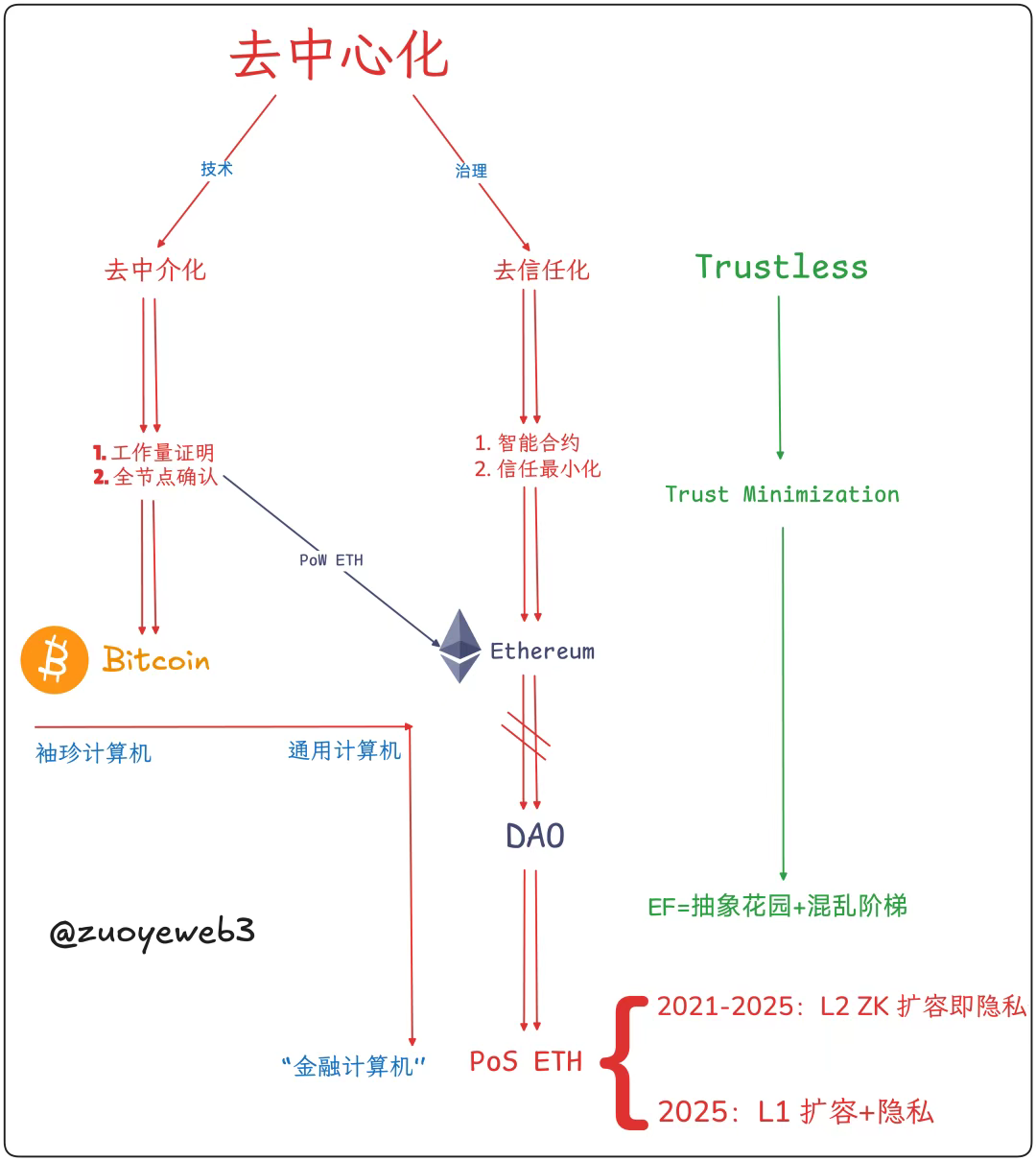

Esto nos permite definir qué significa realmente descentralización: desintermediación técnica (consenso sobre precios y transacciones); minimización de la confianza en la gobernanza (reducción de la dependencia del trust).

Descripción de la imagen: Componentes de la descentralización

Fuente de la imagen: @ zuoyeweb3

- Desintermediación: sin depender de oro ni gobierno, el trabajo computacional es prueba de la producción individual de Bitcoin;

- Minimización de la confianza: sin depender de relaciones sociales, la apertura según el principio de mínima confianza impulsa los efectos de red.

Satoshi Nakamoto se inspiró en Bit Gold, pero no adoptó plenamente los smart contracts. Priorizó la simplicidad, manteniendo algunos opcodes para acciones complejas, pero centró el diseño en pagos peer-to-peer.

Por eso Szabo vio potencial en la era PoW de Ethereum: smart contracts completos y “autocontención”. Por supuesto, Ethereum afrontó retos de escalabilidad en la capa 1 similares a los de Bitcoin. Vitalik finalmente eligió la escalabilidad en la capa 2 para proteger la integridad de la capa 1.

Ese “daño” alude sobre todo a la crisis del tamaño de los nodos completos. Cuando Satoshi dejó de optimizar, Bitcoin avanzó hacia la competencia por hardware de minería y hashpower, excluyendo de facto a los particulares de la producción.

Descripción de la imagen: Tamaños de nodos blockchain

Fuente de la imagen: @ zuoyeweb3

Vitalik resistió durante un tiempo. Antes de adoptar un modelo de cadena de centros de datos en 2025, migró a Proof of Stake, pero intentó preservar los nodos individuales.

Proof of Work suele asociarse a hashpower y consumo energético, lo que forma su base de costes. Pero en el movimiento cypherpunk inicial, PoW y los timestamps trabajaban juntos para confirmar los tiempos de las transacciones, generando consenso y reconocimiento mutuo.

Así, el paso de Ethereum a PoS excluye fundamentalmente a los nodos individuales de la producción. Sumando el ETH “a coste cero” de las ICO, los fondos de capital riesgo han invertido miles de millones en el ecosistema EVM+ZK/OP Layer 2, acumulando enormes bases de coste institucional. ETH DAT ahora actúa como salida OTC institucional.

Tras el fracaso de la desintermediación técnica, la explosión de nodos se contuvo, pero los pools de minería y clústeres de hashpower tomaron el relevo. Ethereum ha pasado de la capa 1 (sharding, sidechains) a la capa 2 (OP/ZK) y vuelta, abrazando finalmente los nodos grandes.

Objetivamente, Bitcoin perdió los smart contracts “personalizados” y el hashpower; Ethereum perdió los nodos “personalizados” pero conservó los smart contracts y la captura de valor de ETH.

Subjetivamente, Bitcoin logra gobernanza mínima, pero depende de la buena fe de unos pocos desarrolladores para mantener el consenso. Ethereum dejó atrás el modelo DAO y se orientó hacia una gobernanza centralizada (en teoría no, pero en la práctica Vitalik puede guiar la Ethereum Foundation y el ecosistema).

No se trata de preferir ETH o BTC. Ambos grupos de inversores iniciales triunfaron financieramente, pero ninguno muestra señales de regresar a la descentralización.

Es poco probable que Bitcoin acepte smart contracts; Lightning Network y BTCFi siguen enfocados en pagos. Ethereum mantuvo los smart contracts pero abandonó el referente de precios de PoW y—más allá de la minimización de la confianza—optó por una gobernanza centralizada, un giro histórico.

La historia juzgará lo correcto y lo incorrecto.

La economía del intermediario: la caída del ordenador mundial

Donde hay organización, hay luchas internas; donde se promueve la unidad, surgen la centralización y la burocracia.

Los mecanismos de fijación de precios de los tokens se dividen en narrativos y de demanda. Por ejemplo, la narrativa de Bitcoin es ser dinero electrónico peer-to-peer, pero la demanda es por oro digital. La narrativa de Ethereum es “ordenador mundial”, pero la demanda de ETH es por Gas Fees.

El efecto riqueza favorece el Proof of Stake. Hacer staking en Ethereum requiere ETH, y utilizar DeFi también requiere ETH. La captura de valor de ETH refuerza la lógica de PoS, haciendo que el abandono de PoW por parte de Ethereum sea correcto según la demanda real.

Narrativamente, el modelo volumen de transacciones × Gas Fee se parece al SaaS y Fintech, pero no alcanza la gran visión de “computar todo”. Cuando los usuarios no-DeFi se marchan, el valor de ETH no puede sostenerse.

En última instancia, nadie usa Bitcoin para transacciones, pero siempre hay quien quiere que Ethereum lo compute todo.

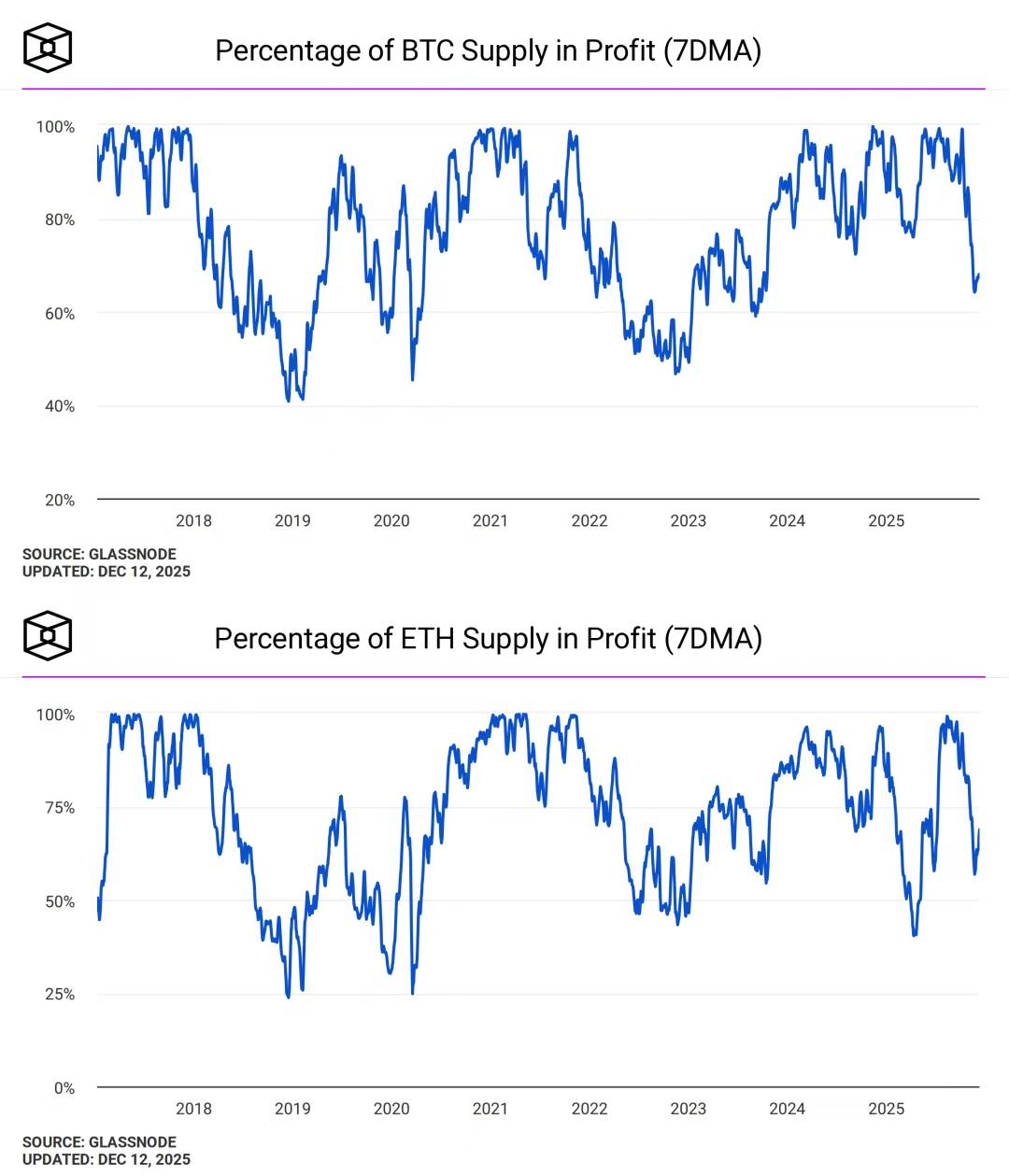

Descripción de la imagen: Rentabilidad de direcciones BTC y ETH

Fuente de la imagen: @ TheBlock__

Descentralización no equivale a efecto riqueza. Tras el paso de Ethereum a PoS, el valor de capital de ETH se volvió su único objetivo, y la volatilidad de precios recibe excesiva atención del mercado, lo que acentúa aún más la brecha entre visión y realidad.

En cambio, las oscilaciones de precio del oro y de Bitcoin se consideran simple sentimiento de mercado. La gente se preocupa por eventos globales cuando el oro sube, pero nadie duda del valor fundamental de Bitcoin cuando cae.

Es difícil afirmar que Vitalik y la Ethereum Foundation causaron la “des-descentralización” de Ethereum, pero el sistema es innegablemente cada vez más dependiente de intermediarios.

En 2023/24, se puso de moda que miembros de la Ethereum Foundation asesoraran proyectos—como Dankrad Feist con EigenLayer—aunque pocos recuerdan The DAO y los roles poco claros de muchos miembros clave de Ethereum.

Esto solo terminó cuando Vitalik anunció públicamente que dejaría de invertir en proyectos de capa 2, pero la burocratización sistémica de Ethereum ya es inevitable.

“Intermediario” no tiene por qué significar bróker ni otros términos negativos; puede referirse a la eficiencia en la intermediación y el emparejamiento de necesidades, como hizo la Solana Foundation, impulsando el desarrollo desde la perspectiva del mercado y del ecosistema.

Para ETH y Ethereum, ETH debe ser el activo “intermediario”, pero Ethereum debe seguir siendo plenamente abierto y autónomo, manteniendo una arquitectura de cadena pública sin permisos.

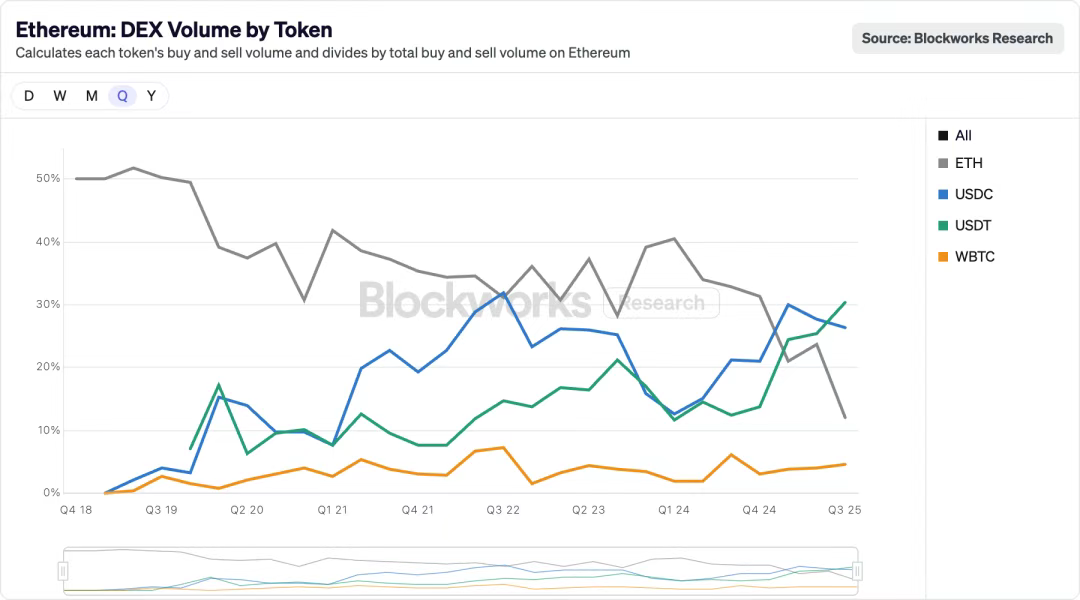

Descripción de la imagen: Volumen DEX de Ethereum por token

Fuente de la imagen: @ blockworksres

Dentro de Ethereum, las stablecoins están sustituyendo gradualmente a ETH. La liquidez se traslada on-chain a través de Perp DEXs, y USDT/USDC están remodelando el antiguo escenario. La historia de las stablecoins reemplazando a ETH/BTC como activos de referencia en exchanges centralizados se está repitiendo on-chain.

Sin embargo, USDT/USDC son activos centralizados. Si ETH no puede sostener escenarios de aplicación masivos, solo se utilizará como activo. Con transacciones más rápidas y baratas, el consumo de Gas Fee debe ser suficientemente alto para respaldar el precio de ETH.

Además, si Ethereum es plenamente abierto, cualquier activo debería poder servir como activo intermediario. Pero esto dañaría gravemente la captura de valor de ETH, por lo que la capa 1 debe recuperar autoridad de la capa 2, y la capa 1 debe escalar de nuevo. En este contexto, la privacidad puede verse como esencial para instituciones o como fidelidad a los principios originales.

Hay muchas historias aquí, todas dignas de ser escuchadas, pero hay que elegir una dirección.

La descentralización total no puede lograr organización mínima, así que todos actúan de forma independiente. Bajo el principio de eficiencia, los sistemas tienden a la minimización de la confianza, confiando en el orden derivado de Vitalik, que no es diferente de la libertad extrema que Sun otorga a los mercados negro y gris.

O confiamos en Vitalik o confiamos en Sun. La descentralización no puede establecer un orden autosostenible. Las personas desean el caos internamente, pero rechazan los entornos inseguros.

Vitalik es un intermediario, ETH es un intermediario y Ethereum será intermediario entre el mundo tradicional y el on-chain. Ethereum aspira a un “producto sin producto”, pero todo producto implica inevitablemente marketing, engaño y fraude. “Solo usa Aave” y “Solo usa UST” no son, en esencia, diferentes.

Solo repitiendo el primer intento fallido puede triunfar la revolución financiera. USDT fracasó primero en la red de Bitcoin, UST falló al comprar BTC, luego TRC-20 USDT y USDe tuvieron éxito.

En otras palabras, la gente sufre tanto por el declive y estancamiento de ETH como por la expansión de Ethereum, impidiendo que los minoristas se diferencien de Wall Street. Debería haber sido Wall Street quien comprara el ETH de los minoristas, pero ahora la gente paga el precio amargo de comprar ETFs y DATs.

La limitación de Ethereum es el propio capital ETH: producción por la producción, producción por ETH. Son las dos caras de la misma moneda, una verdad autoevidente. Oriente y Occidente no se cargan las bolsas mutuamente, prefieren ecosistemas o fundadores concretos. Al final, la producción no es para los tokens de proyectos, sino para el propio ETH.

De—–>“centralización”: el futuro de la computación financiera

De la Segunda Internacional a LGBT, de los Panteras Negras a los Black Panthers, de Bitcoin a Ethereum.

Tras el incidente de The DAO, Nick Szabo perdió la fe en Ethereum. Satoshi desapareció de la escena pública, pero el desempeño de Ethereum dista mucho de ser pobre. No soy incoherente: critico Ethereum y en la frase siguiente elogio a Vitalik.

Comparado con Solana, HyperEVM y otras cadenas de nueva generación, Ethereum sigue equilibrando mejor descentralización y efecto riqueza. La falta de soporte nativo de smart contracts en Bitcoin sigue siendo su mayor defecto.

Como cadena con diez años de historia, ETH y Ethereum han pasado de la “oposición” a la “oposición oficial”, reavivando periódicamente el espíritu de descentralización y cypherpunk, para luego avanzar hacia la realidad del futuro ordenador financiero.

El búho de Minerva solo alza el vuelo al anochecer. El debate entre efecto riqueza y descentralización quedará enterrado en Königsberg, pues la dura realidad de la historia ya ha sepultado ambas narrativas juntas.

Declaración:

- Este artículo se republica de [TechFlow]. El copyright pertenece al autor original [TechFlow]. Si tiene alguna objeción a esta republicación, póngase en contacto con el equipo de Gate Learn, que atenderá su solicitud con prontitud según el procedimiento establecido.

- Aviso legal: Las opiniones expresadas en este artículo pertenecen exclusivamente al autor y no constituyen asesoramiento de inversión.

- Otras versiones en diferentes idiomas de este artículo son traducidas por el equipo de Gate Learn. Salvo que se cite a Gate, los artículos traducidos no pueden ser copiados, distribuidos ni plagiados.

Compartir

Contenido

Artículos relacionados

¿Qué es Tronscan y cómo puedes usarlo en 2025?

¿Qué es SegWit?

¿Qué es HyperGPT? Todo lo que necesitas saber sobre HGPT

¿Qué es la Billetera HOT en Telegram?

¿Qué es Solscan y cómo usarlo? (Actualización 2025)