توكينة الأسهم الأمريكية: سرد جديد على السلسلة الإلكترونية

نظرة عامة

في السنوات الأخيرة، دفعت تكنولوجيا سلسلة الكتل وسوق العملات المشفرة تحولات كبيرة في النظام المالي التقليدي. واحدة من أبرز الاتجاهات هي تحويل الأصول الحقيقية إلى رموز (RWA)، والتي تشمل الأصول مثل العملات المستقرة (على سبيل المثال، USDT، USDC) والسندات الحكومية (على سبيل المثال، BUIDL)

مع نضوج التكنولوجيا واستمرار تطور الأطر التنظيمية، يمكن أن تظهر الأسهم الأمريكية المرمزة كفئة أصول RWA الثالثة الرئيسية، بعد العملات المستقرة والسندات الخزانة، مقدمة إمكانات سوقية هائلة وتأثيرًا طويل الأمد.

قيمة النواة

سوق الأسهم الأمريكي هو أكبر سوق في العالم، برأسمالية سوقية إجمالية تتجاوز 50 تريليون دولار، ويتميز بأصول عالية الجودة في قطاعات التكنولوجيا والتمويل والاستهلاك. ومع ذلك، يعاني السوق الأمريكي التقليدي للأسهم من عدة قيود، مثل حواجز الدخول العالية وساعات التداول المقيدة وتعقيد الاستثمار عبر الحدود.

تحويل الأصول الأسهمية إلى رموز رقمية مرتبطة بالبلوكتشين، مما يقدم المزايا الرئيسية التالية:

الوصول العالمي: يمكن تداول الأسهم الأمريكية المرمزة على مدار 24/7، مما يقضي على القيود الجغرافية والزمنية ويمكن المشاركة في الاستثمار العالمي في أي وقت.

الملكية الجزئية: يسمح التمويل الرمزي للمستثمرين بشراء حصص جزئية من الأسهم ذات الأسعار المرتفعة (على سبيل المثال، أبل أو تسلا)، مما يقلل بشكل كبير من عتبة الاستثمار ويجعل الأسهم أكثر إمكانية للمستثمرين التجزئة.

التسوية الفعالة: تمكن سلسلة الكتل من التسوية في وقت حقيقي أو حتى T+0، مما يحسن بشكل كبير كفاءة المعاملات.

تكاليف المعاملات المنخفضة: ينطوي التداول التقليدي في الأسهم على عدة وسطاء، مثل شركات الوساطة والبورصات، مما يؤدي إلى رسوم أعلى. يقلل التمويل، عبر الاستفادة من الطبيعة اللامركزية للبلوكشين، من الاعتماد على الوسطاء ويقلل التكاليف.

السيولة المعززة: يمكن دمج الأصول المرمزة في بروتوكولات التمويل اللامركزي (DeFi) كضمان أو أزواج تداول، مما يزيد بشكل كبير من سيولتها. يمكن أيضًا استخدام رموز الأسهم الأمريكية لبناء مؤشرات ومنتجات صندوقية داخل DeFi، مما يوسع استخداماتها عبر النظام البيئي.

تجعل هذه المزايا الأسهم الأمريكية المرمزة جاذبة ليس فقط للمستثمرين التقليديين ولكن أيضًا تضخ طاقة جديدة في السوق العملة المشفرة.

تحليل مقارن

الجدول التالي يقارن الأسهم الأمريكية المجسدة بالعملات التقليدية في الأسواق عبر أبعاد مختلفة، بما في ذلك شكل الأصول، منصات التداول، السيولة، والامتثال. يوفر هذا المقارنة فهمًا أوضح لمزايا وتحديات الأسهم الأمريكية المجسدة، مما يوفر للمستثمرين رؤية شاملة لكلتا النهجين الاستثماريين.

تاريخ التطوير

تاريخ تطوير الأسهم الأمريكية المرمزة يظهر انتقالها من مفهوم تجريبي إلى تطبيق رئيسي، مدفوعة بالتقدم التكنولوجي والدعم التنظيمي والقبول المتزايد في السوق. بالمقارنة مع العملات الثابتة وتمويل الحكومات المرمز، بدأت الأسهم الأمريكية المرمزة في وقت لاحق ولكن لديها إمكانات هائلة بسبب حجم (أكثر من 50 تريليون دولار) وتنوع سوق الأسهم الأمريكية.

المصدر:https://backed.fi/news-updates/backed-issued-tokenized-coinbase-stock-bcoin-on-base

نظرة عامة على الوضع الحالي

اعتبارًا من 14 أبريل 2025، إجمالي الأصول على السلسلة العالمية للأصول الواقعية (RWA) تقدر بحوالي 20.88 مليار دولار، مع قيمة الأصول ذات الصلة بالأسهم تبلغ حوالي 414 مليون دولار، والتي تمثل فقط 2٪ من إجمالي الأصول على السلسلة RWA.

فيما يتعلق بالأصول المتعلقة بالأسهم، تهيمن EXOD على السوق بحصة تبلغ 95.57%، مما يبرز قيادتها في السوق. بالمقابل، تبلغ حصة TSLA وNVDA فقط 0.09% و 0.02% على التوالي، على الرغم من أن هاتين السهمين لديهما رؤوس أموال كبيرة ويتم متابعتهما بشكل كبير في الأسواق التقليدية للأسهم.

حاليًا، سوق توكين RWA ما زال في مراحله الأولى، مع إكسود يمكن أن يكون رائدًا. ومع ذلك، تواجه توكينة الأسهم من شركات أخرى كبيرة تحديات متعددة، بما في ذلك العقبات التكنولوجية والتنظيمية.

مصادر:https://app.rwa.xyz/stocks

المصدر: https://app.rwa.xyz/

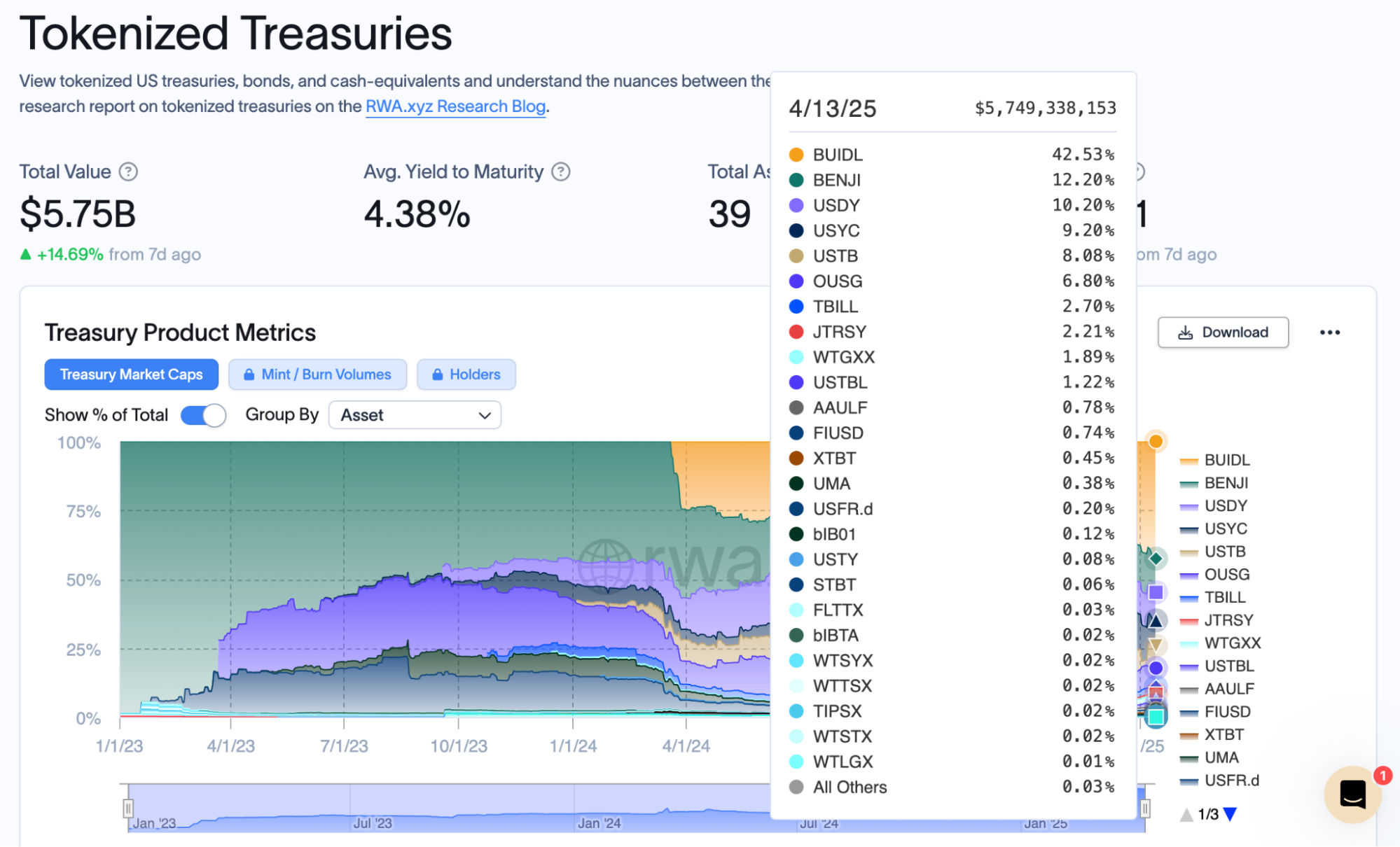

بالمقارنة مع العملات المستقرة وتعميم سندات الحكومة، تعميم أسهم الولايات المتحدة أكثر تعقيداً، لكن حجم السوق الخاص بها وجاذبيتها أكبر بلا شك. حتى 14 أبريل 2025، بلغ إجمالي رأس المال السوقي للعملات المستقرة حوالي 233.65 مليار دولار، وتم التوصل سريعًا إلى تعميم سندات الحكومة (مثل Buidl) بقيمة 5.75 مليار دولار. إذا استطاع تعميم أسهم الولايات المتحدة التغلب على العقبات التنظيمية والتكنولوجية، من المتوقع أن يتجاوز حجمها هذه الأرقام بسرعة.

المصدر: https://defillama.com/stablecoins

المصدر: https://app.rwa.xyz/treasuries

Pioneer: Exodus Movement Inc. (EXOD)

شركة Exodus Movement Inc. (EXOD) هي شركة Fintech مقرها في أوماها، نبراسكا، الولايات المتحدة، متخصصة في مجال تقنية البلوكشين والأصول الرقمية. المنتج الأساسي للشركة هو محفظة العملات الرقمية ذات الحضانة الذاتية (محفظة Exodus). تقوم شركة EXOD بتمثيل الأسهم بشكل رمزي بشكل كبير في مجال تمثيل الأسهم في الولايات المتحدة.

تنسيق الترميز:

اسم العملة: EXIT (يتم التداول الآن بوصفها EXOD)

البلوكشين: تم إصداره على بلوكشين الجوراند، حيث يمثل كل رمز EXIT سهمًا واحدًا من أسهم الفئة A لشركة Exodus، مرتبط بنسبة 1:1.

طريقة الإصدار: تم إصداره في يونيو 2021 من خلال منصة Securitize بموجب Reg A+ (استثناء قانون الأوراق المالية الأمريكي)، بجمع 75 مليون دولار، مع إصدار مجموع 2.73 مليون سهم.

منصات التداول: تم التداول بداية على أسواق Securitize وأسواق المكالمات الهاتفية (OTC) تحت رمز الأسهم EXOD. في 18 ديسمبر 2024، بدأت EXOD بالتداول على بورصة نيويورك الأمريكية تحت رمز الأسهم EXOD.

الوظائف والميزات:

الامتثال: تمت الموافقة عليه من قبل هيئة الأوراق المالية والبورصات الأمريكية، ويتطلب الامتثال لمعايير مكافحة غسيل الأموال ومعرفة العميل. الاستثمارات متاحة للمستخدمين المؤهلين في الولايات المتحدة وأكثر من 40 دولة أخرى.

الوصول: يدعم المستثمرين التجزئة، مع الرموز المخزنة في محافظ Exodus، مما يسمح بالإدارة الموحدة مع الأصول الرقمية الأخرى.

الكفاءة: تقنية البلوكشين تمكّن من التسوية السريعة (على سبيل المثال، توزيع الأرباح) والسجلات الشفافة، مما يقلل من تكاليف الوسيط.

عملة EXOD المشفرة تجمع بين الابتكار والإمكانية النمو، وتعد معيارًا لتشفير الأسهم الأمريكية. ومع ذلك، فإن تقلباتها العالية تتطلب الحذر. إنها مناسبة للمستثمرين المتفائلين بشأن RWA، ولكن يجب أن تكون القرارات مستندة إلى ديناميات السوق.

المصدر: https://app.rwa.xyz/assets/EXOD

نظرة عامة على المنصة

تجسيد الأسهم في البورصة الأمريكية، كفرع رئيسي لتجسيد الأصول الحقيقية (RWA)، شهد ظهور عدة مشاريع تمثلية في السنوات الأخيرة. تستخدم هذه المشاريع تكنولوجيا البلوكتشين لترقيم الأسهم، بهدف تعزيز كفاءة التداول، وخفض حواجز الدخول، وزيادة السيولة. فيما يلي بعض المشاريع التمثيلية الرئيسية، التي تغطي مختلف أنواع التكنولوجيا ومسارات الامتثال:

Securitize

نظرة عامة: سيكيوريتيز هي منصة متخصصة في توكينات الامتثال للأصول، بالتعاون مع وسطاء تقليديين لإصدار الأوراق المالية الرقمية المرتبطة بالأسهم الأمريكية.

الميزات:

- يوفر إطار STO (Security Token Offering) متوافق مع SEC لضمان الامتثال لـ KYC/AML.

- يدعم الملكية الجزئية، مما يتيح للمستثمرين شراء كسور مرمزة من الأسهم مثل أمازون، تسلا، إلخ.

- يستخدم العقود الذكية لتسوية الوقت الحقيقي وتوزيع الأرباح الآلي.

التقدم: اعتبارًا من 14 أبريل 2025، تم ترميز 2 مليار دولار من الأصول بنجاح على السلسلة الرقمية. قامت Securitize بترميز العديد من الأصول الأمريكية، مع مشاريع ملحوظة تشمل Exodus Movement Inc. (EXOD)، وصندوق BlackRock للسيولة الرقمية الإستثمارية بالدولار الأمريكي (BUIDL)، وصندوق Arca للخزانة الأمريكية.

الأهمية: يمثل Securitize مسارًا متوافقًا لدمج التمويل التقليدي مع تكنولوجيا البلوكشين، مجذبًا المستثمرين المؤسسيين.

المصدر: https://securitize.io/invest

بروتوكول المرآة (استكشاف مبكر)

نظرة عامة: كان بروتوكول Mirror منصة لامركزية مبنية على سلسلة الكتل Terra (التي تم التوقف عنها الآن)، والتي استخدمت الأصول الاصطناعية لمحاكاة أسعار الأسهم الأمريكية.

الميزات:

- يمكن للمستخدمين تداول الأسهم الأمريكية المجسمة (على سبيل المثال، أبل، جوجل) كأصول افتراضية دون امتلاك السهم الفعلي.

- تم الحصول على بيانات أسعار الأسهم في الوقت الحقيقي عبر المهتمين مثل Chainlink.

- تداول على مدار الساعة طوال أيام الأسبوع، مستهدفاً مستخدمي العملات الرقمية العالميين.

التقدم: وصل بروتوكول المرآة إلى ذروته بين عامي 2020-2021 لكنه انخفض بسبب انهيار نظام الأرض.

الأهمية: على الرغم من كونه غير نشط، أظهر بروتوكول Mirror الإمكانات للتمويل بالرموز اللامركزية وألهم المشاريع التالية.

المصدر: https://x.com/mirror_protocol

دينار

نظرة عامة: ديناري هي شركة ناشئة مقرها كاليفورنيا مكرسة لتوكينة الأسهم الأمريكية بشكل متوافق، مع استثمارات من عمالقة الأسواق المالية التقليدية مثل سوسكيهانا.

الميزات:

- تركز على تحويل الأسهم الأمريكية إلى رموز أمان مستندة إلى تقنية البلوكشين، مع التركيز على الامتثال لقوانين الأوراق المالية الأمريكية.

- يستخدم الودائع المنظمة لحمل الأصول الأساسية، مما يضمن تثبيت 1:1.

- يوفر واجهة تداول سهلة الاستخدام تستهدف كل من المستثمرين في العملات المشفرة والتقليدية.

التقدم: تم إطلاق برنامج تجريبي في عام 2023، مع التوسع إلى عروض الأسهم الأمريكية الإضافية ابتداءً من عام 2024.

الأهمية: الديناري يمثل اتجاه المشاريع الناشئة التي تتعاون مع وول ستريت، مع التركيز على الودية التنظيمية.

المصدر: https://sbt.dinari.com/tokens?orderType=0

سينثيتيكس (منصة الأصول الاصطناعية)

نظرة عامة: Synthetix هو بروتوكول معتمد على Ethereum يتيح إصدار الرموز الاصطناعية، المعروفة باسم Synths، التي تتبع أسعار الأسهم الأمريكية.

الميزات:

- الرموز (على سبيل المثال، sAAPL، sTSLA) لا تحمل الأسهم الفعلية ولكنها تحاكي أسعار الأسهم باستخدام المُعْرّفات.

- يدعم التكامل مع نظام DeFi، مما يتيح استخدام العملات للضمان، الإقراض، إلخ.

- لا يلزم التحقق من الهوية، مفتوح للمستخدمين العالميين، على الرغم من انخفاض الامتثال.

تقدم: في عام 2023، قامت Synthetix بتوسيع نطاق Synths المتعلقة بالأسهم الأمريكية، على الرغم من أن بعض الميزات كانت مقيدة بسبب الضغط التنظيمي.

الأهمية: يظهر سينثيتيكس كيف يمكن للتمويل اللامركزي تقديم حلول مبتكرة لتمثيل الأسهم الأمريكية، على الرغم من أن الامتثال لا يزال بحاجة إلى تحسين.

المصدر: https://x.com/ChainLinkGod/status/1385338143746924544

InvestaX

نظرة عامة: InvestaX هي منصة تجزئة العملة المشفرة مقرها في سنغافورة، متخصصة في إصدار وتداول الرموز الأمنية، بما في ذلك أصول الأسهم الأمريكية.

الميزات:

- يوفر حلاً من البداية إلى النهاية من الإصدار إلى التداول في السوق الثانوي.

- يدعم هياكل تعميم العملة الرقمية (SPV) للأسهم الأمريكية، متوافقة مع اللوائح السنغافورية والأمريكية.

- يسمح لكل من المستثمرين التجزئة والمؤسساتيين بالمشاركة، مما يعزز إمكانية الوصول إلى السوق.

تقدم: في عام 2024، قامت InvestaX بتجزئة حصص الأسهم في بعض الشركات المدرجة في NASDAQ، مع نمو مستقر في حجم التداول.

الأهمية: يبرز InvestaX إمكانيات السوق الآسيوية في توريق الأسهم الأمريكية، مع التركيز على الامتثال التنظيمي عبر الحدود.

المصدر: https://www.investax.io/

مخاطر

1. المخاطر التقنية

ثغرات العقد الذكي: تعتمد توكينة على العقود الذكية على البلوكشين، وإذا كانت هناك عيوب في الكود، فقد تؤدي إلى سرقة الأصول أو فشل المعاملات. على سبيل المثال، في عام 2023، عانت Curve من ثغرة أدت إلى خسارة بقيمة 70 مليون دولار.

مشاكل قابلية توسيع سلسلة الكتل: السلاسل العامة الرئيسية مثل الإيثيريوم قد تواجه رسوم غاز مرتفعة أو تأخير في المعاملات خلال أوقات الذروة، مما يقيد سيناريوهات التداول عالي التردد. على سبيل المثال، على الرغم من أن السلسلة الأساسية لديها تكاليف أقل، إلا أن استقرارها للمعاملات على نطاق واسع لا يزال غير مثبت.

هجمات الشبكة: يمكن للقراصنة استهداف عقد البلوكشين أو المحافظ أو التبادلات بالهجمات مثل هجمات 51% أو عمليات الاحتيال بالصيد، مما يهدد أمان الأصول المرمزة.

مشاكل التوافق: يجب أن تكون الأصول المرمزة قادرة على التفاعل عبر سلاسل مختلفة أو التكامل بسهولة مع الأنظمة المالية التقليدية. إذا لم تكن المعايير موحدة، فقد تؤدي إلى أوعية بيانات معزولة أو فشل المعاملات.

نضج تكنولوجيا حفظ الأصول: تحتاج الأصول المرمزة إلى تكنولوجيا حفظ لضمان وجود الأصول الحقيقية والامتثال. على الرغم من تطور تقنيات الحفظ متعددة التوقيع والحفظ اللامركزي، إلا أنها تواجه لا تزال قيود تقنية ولا يمكنها ضمان أمان الأصول بشكل كامل.

مخاطر إدارة المحفظة: إذا فقد المستخدمون مفاتيحهم الخاصة أو عباراتهم الذهنية، فإنهم قد يفقدون عملاتهم المشفرة الممثلة لأصولهم السهمية بشكل دائم، وطبيعة البلوكتشين اللاعكسية تجعل الاسترداد ما يقرب من المستحيل.

المصدر: https://www.chainalysis.com/blog/curve-finance-liquidity-pool-hack/

2. مخاطر السوق

التكهن والتقلب: قد تجذب الأسهم المرمزة المضاربين، خاصة تلك التي تستخدم بروتوكولات DeFi لتكبير الرافعة (على سبيل المثال، رموز الرافعة 50 مرة)، مما قد يزيد من تقلب السوق. على سبيل المثال، في 12 مارس 2025، شهدت بورصة العقود المستمرة اللامركزية Hyperliquid تصفية ضخمة، حيث كان أحد التجار يسيطر على أكثر من 200 مليون دولار من قيمة الإيثيريوم برافعة 50 مرة.

مخاطر السيولة: قد تفتقر مجموعات تداول الأسهم المرمزة إلى العمق، مما يؤدي إلى الانزلاق أو عدم القدرة على تنفيذ الصفقات، خاصة خلال حالات الذعر السوقي. بالمقارنة مع الآلاف من مجموعات السيولة في الأسواق التقليدية، تمتلك أسواق الديفي عادةً فقط مجموعات تصل قيمتها إلى الملايين أو المئات من الملايين، مما يمكن أن يؤدي إلى صعوبات في تنفيذ الصفقات أثناء تقلبات السوق.

تلاعب السوق: يمكن استخدام الإخفاء في تكنولوجيا البلوكشين للتلاعب، مثل الحيل الاحتيالية والتضخيم والتخفيض، مما يؤثر على نزاهة أسعار الأسهم المرمزة.

نقص التعليم للمستثمرين: قد لا يفهم المستثمرون التجزئة تمامًا آليات الأصول المرمزة (مثل قواعد التسوية على السلسلة)، مما يؤدي إلى اتخاذ قرارات سيئة أو أن يصبحوا ضحية لمشاريع احتيالية.

المنافسة من الأسواق التقليدية: إذا لم تقدم الأسهم المرمزة مزايا كبيرة (على سبيل المثال، تكاليف أقل أو كفاءة أعلى)، فقد تواجه صعوبة في جذب المستثمرين التقليديين، مما يقيد حجم سوقها.

3. مخاطر الامتثال

عدم اليقين التنظيمي: التصنيف الغامض الذي تقوم به هيئة الأوراق المالية والأسواق في الولايات المتحدة للأصول المرمزة قد يؤدي إلى اعتبارها أوراق مالية، مما يتطلب الامتثال لقانون الأوراق المالية. إذا تشددت اللوائح، فإن منصات الترميز قد تواجه غرامات أو حتى إغلاقًا. على سبيل المثال، في عام 2021، قامت Binance بإلغاء قائمة أزواج تداول الأسهم المرمزة (مثل تسلا وجوجل) بسبب الضغط التنظيمي.

متطلبات مكافحة غسيل الأموال (AML) ومعرفة العميل (KYC): يمكن أن يثير الطابع الخفي لتقنية سلسلة الكتل مخاوف بشأن غسيل الأموال أو التمويل غير القانوني. قد تفرض الجهات التنظيمية إجراءات صارمة لمعرفة العميل ومكافحة غسيل الأموال، مما قد يزيد من التكاليف التشغيلية ويضعف الطبيعة اللامركزية لهذه المنصات.

تعارض الامتثال عبر الحدود: قد تجذب الأسهم الأمريكية المرمزة العملات الأجنبية، ولكن الاختلافات في تنظيمات الأوراق المالية عبر البلدان يمكن أن تؤدي إلى تحديات الامتثال. على سبيل المثال، يمكن أن تعيق قيود الصين على تداول العملات المشفرة المشاركة من بعض الأسواق.

تعقيد الضرائب: يمكن أن يثير تداول الأصول المرمزة قضايا ضريبية معقدة، مثل ضريبة الربح الرأسمالي أو صعوبات تتبع المعاملات على السلسلة، مما يزيد من عبء الامتثال على المستثمرين.

مخاطر التنفيذ: إذا فشلت منصات توكننة في التعامل بشكل كاف مع متطلبات التنظيم، فقد تواجه تجميد الأصول أو إجراءات قانونية، مما قد يؤثر على ثقة المستخدم وأمان الأصول.

المصدر: https://www.cnbc.com/2021/07/16/crypto-exchange-binance-halts-stock-tokens-as-regulators-circle.html

الرؤية المستقبلية

العملات المستقرة، بفضل استقرار أسعارها ووظائف الدفع الخاصة بها، تصبح روادًا لأصول العالم الحقيقي (RWAs)، وتُطبق على نطاق واسع في المدفوعات عبر الحدود والتمويل اللامركزي. تجذب السندات الحكومية المرموقة المرموقة المستثمرين المؤسسيين بفضل مخاطرها المنخفضة ومصداقيتها العالية، وتلبي الطلب على الأصول الآمنة في السوق الرقمية. على النقيض من ذلك، تقدم الأسهم الأمريكية المرموقة توكيناً عالي النمو وتنوعاً، يغطي قطاعات مثل التكنولوجيا والطاقة والرعاية الصحية، مما يلبي احتياجات المستثمرين ذوي الشهية المختلفة للمخاطر.

إذا تقدمت الأسهم الأمريكية المرمزة بسلاسة، فإن حجم السوق قد يصل إلى مئات مليارات الدولارات خلال السنوات الخمس إلى العشر القادمة، لتصبح ثالث أكبر دعامة لمتطلبات الرأسمال الأساسية. فيما يلي المسارات الرئيسية لتحقيق هذا الهدف:

النضوج التكنولوجي: ستقلل حلول الطبقة 2 مثل إيثريوم وبوليجون من تكاليف المعاملات وتحسن كفاءة السلسلة الفرعية للأصول المرمزة.

وضوح التنظيم: اللوائح الواضحة بشأن الأصول المرمزة من الأسواق العالمية الرئيسية (على سبيل المثال، الولايات المتحدة والاتحاد الأوروبي) ستعزز بشكل كبير ثقة الصناعة.

دمج النظام البيئي: إذا كان يمكن دمج الأسهم الأمريكية المرمزة بسلاسة في نظم الوظائف المالية اللامركزية والعملات الرقمية غير القابلة للاستبدال، فسيعزز ذلك المزيد من السيناريوهات المبتكرة، مثل الإقراض المرصود بالأسهم والرموز المؤشرية.

دفع مؤسسي: ستسرع التعاون العميق بين التمويل التقليدي والبلوكتشين عملية توكينة، كما هو مشاهد في إطلاق شركات الوساطة منصات تداول الأسهم المتجزئة.

استنتاج

في سياق التطور السريع لتكنولوجيا البلوكشين والعملات المشفرة، يظهر تحويل الأصول الحقيقية (RWAs) إلى رموز كات اتجاه مهم. كما أن تحويل الأسهم الأمريكية إلى رموز يمثل اتجاهًا رئيسيًا في هذا المجال مما يظهر توافر إمكانيات السوق الكبيرة في هذا المجال والفرص الابتكارية. بفضل تكنولوجيا البلوكشين، يمكن للأصول التقليدية مثل الأسهم الأمريكية تحقيق تداول عالمي على مدار 24/7، وتقليل حدود الاستثمار، وزيادة السيولة.

حالياً، لا تزال الأسهم الأمريكية المجمعة في مراحلها الأولية، مع مشاريع ممثلة مثل EXOD التي تحتفظ بحصة سوقية صغيرة. ومع ذلك، لا ينبغي التقليل من إمكانيات نموها. مع مشاركة مزيد من المؤسسات المالية التقليدية، ستستمر مقياسات وسيناريوهات تطبيق الأسهم الأمريكية المجمعة في التوسع، لتصبح بالإمكان فئة الأصول RWA الثالثة من حيث الحجم بعد العملات المستقرة والسندات الحكومية.

على الرغم من مواجهة تحديات متعددة، بما في ذلك عدم اليقين التنظيمي، والمخاطر التقنية، وقضايا سيولة السوق، والمخاطر التشغيلية، من المتوقع أن ينضج هذا السوق تدريجيا مع تقدم التكنولوجيا ووضوح اللوائح، مما يجعله أداة مهمة للمستثمرين العالميين. لذلك، يجب على المستثمرين تقييم المخاطر بعناية واتخاذ القرارات بناءً على تحملهم للمخاطر.

بصفة عامة، على الرغم من عدم اليقين والمخاطر المرتبطة بالأسهم الأمريكية المرمزة، إلا أن آفاق تطويرها المستقبلية واعدة، مما يجعلها تستحق متابعة مستمرة.

مشاركة

المحتوى

المقالات ذات الصلة

أفضل 10 شركات لتعدين البيتكوين

بوابة البحث: استعراض سوق العملات المشفرة لعام 2024 وتوقعات الاتجاه لعام 2025

توقعات العملات الرقمية لعام 2025: ماذا تقول المؤسسات الاستثمارية المتصدرة (الجزء 1)

دليل لوزارة الكفاءة الحكومية (DOGE)

تطبيقات تيليجرام المصغرة: الثورة الكبيرة - رحلة من الويب2 إلى الويب3