GameFi 2.0: كيف يمكن لألعاب البلوكتشين التحرر من فخ "المال السريع، عدم الاحتفاظ باللاعبين؟"

مقدمة: الفقاعة الذهبية والواقع القاسي لـ GameFi

منذ إنشائها ، نفذت GameFi (Game + Finance) مهمة مزدوجة تتمثل في إعادة تشكيل صناعة الألعاب والنموذج الاقتصادي للأصول الرقمية. في عام 2021 ، مدفوعا بسرد DeFi المستمر واتجاه NFT المزدهر ، برزت GameFi كواحدة من أكثر القطاعات جذبا لرأس المال والخيال في مجال التشفير. من خلال مفهومها المبتكر "Play-to-Earn" ، جذبت مشاريع مثل Axie Infinity و StepN تدفقا هائلا من المستخدمين. وصل المستخدمون النشطون يوميا (DAU) إلى الملايين ، وارتفعت أسعار الرموز المميزة عشرات المرات ، وطغت GameFi مؤقتا على بروتوكولات DeFi السائدة ، لتصبح القطاع الأكثر كثافة في المستخدمين في النظام البيئي للتشفير.

ومع ذلك ، وراء هذا الازدهار يكمن اختلال التوازن الهيكلي في النماذج الاقتصادية ومنطق سلوك المستخدم. لم تكن العديد من مشاريع GameFi ألعابا حقيقية في جوهرها ، بل كانت منتجات مالية عالية المخاطر تتنكر في شكل ألعاب. كان سلوك المستخدم الأساسي هو المراجحة وليس الترفيه. لجذب حركة المرور ، تبنت فرق المشروع على نطاق واسع استراتيجيات حوافز رمزية عالية التضخم ، مما خلق نمط نمو "الكراسي الموسيقية". بمجرد أن خرجت الأسعار الرمزية عن السيطرة ، خرج اللاعبون بشكل جماعي ، وانهارت النظم البيئية بين عشية وضحاها.

شهدت العديد من المشاريع النجمية انخفاض أسعار رموزها بأكثر من 90٪. تراجعت عدد اللاعبين النشطين يوميًا بشكل حاد، وتشتتت البيئات البيئية، وفروا اللاعبون، مما أدى إلى دخول GameFi في "شتاء العملات المشفرة". كشفت هذه المأزق حول "كسب الأموال بسرعة ولكن فشل الاحتفاظ بالمستخدمين" عن العيوب الأساسية في نموذج GameFi 1.0: نقص القابلية للعب، والحوافز غير المتوازنة، والتصميم القائم على المضاربة، والنماذج الاقتصادية الهشة. عندما لا ينجح "اللعب من أجل الكسب" في تشكيل حلقة مستدامة، ينتهي الأمر باللاعبين لا كسب المال ولا البقاء من أجل اللعب.

(Axie Infinity – المصدر: Google، 8 أبريل 2025)

اليوم، يقف GameFi عند مفترق طرق جديد. تزداد دعوات GameFi 2.0 بصوت أعلى. تحول تركيزها بعيدًا عن توزيعات الهبات وتضخم المستخدمين الاصطناعي، نحو تحقيق تناغم بين اللعب والحوافز الاقتصادية. تكتسب المنظومات الجديدة مثل “اللعب والامتلاك”، “اللعب المجاني + الملكية على السلسلة الحية”، و”المشاركة في عائد الأصول على السلسلة” شعبية متزايدة، بهدف بناء بيئات ألعاب البلوكتشين التي يمكن أن تدعم حقًا ملايين اللاعبين، وتقدم محتوى ذو مغزى، وتعزز المجتمعات النابضة بالحياة. يقوم مطورو الألعاب عبر الويب2 والمستثمرون التقليديون بالمخاطرة في عالم الألعاب عبر الويب3، حاولين إعادة بناء الطريق نحو GameFi المستدامة من خلال التكامل التقني والآليات الابتكارية.

تهدف هذه المقالة إلى تحليل تطور التاريخي بشكل منهجي، ونماذج الاقتصاد، واتجاهات البيانات، والتحولات التكنولوجية داخل قطاع GameFi، واستكشاف كيف يمكن لـ GameFi 2.0 التغلب على التحديات الأولية وأن يحقق مستقبل لألعاب البلوكتشين التي تكون مشوقة وقابلة للحفظ وربحية.

صعود وسقوط GameFi 1.0: استعادة تاريخية

دراسة الحالة: صعود وسقوط أكسي إنفينيتي

كان Axie Infinity أحد أقدم المشاريع وأكثرها تمثيلا في مساحة GameFi. في ذروتها في منتصف عام 2021 ، تفاخرت اللعبة بأكثر من 2.5 مليون مستخدم نشط شهريا وتجاوزت Honor of Kings في الإيرادات الشهرية. تجاوزت القيمة السوقية المجمعة لرموزها داخل اللعبة ، SLP و AXS ، 10 مليارات دولار. في بلدان مثل الفلبين ، أثار ظاهرة ثقافية حيث "كسب الناس لقمة العيش من خلال محاربة الوحوش". يدور نموذجها الأساسي حول اللاعبين الذين يشترون Axie NFTs (الأليفة الرقمية) للقتال والتكاثر ، وكسب رموز SLP القابلة للتداول في هذه العملية ، والوفاء بوعد "اللعب من أجل الكسب". ومع ذلك ، بدءا من Q1 2022 ، بدأ طراز Axie في الانهيار بسرعة.

النموذج الاقتصادي الأساسي:

- حصل اللاعبون على SLP من خلال رفع Axies والمشاركة في معارك PvP وإكمال المهام.

- كان على اللاعبين الجدد شراء Axie NFTs لدخول اللعبة.

- يمكن استخدام SLP لتربية وترقية الأكسيز أو بيعها مباشرة للربح.

لماذا فشلت:

- عدم تطابق العرض والطلب في السوق: اعتمد النموذج الاقتصادي بشكل كبير على تدفق مستمر من اللاعبين الجدد، مما جعله غير قابل للاستدامة. أسعار NFT العالية كبحت حماس المبتدئين، مما تسبب في توقف نمو المستخدمين.

- تضخم شديد: بلغ إنتاج SLP اليومي بكثير عن الطلب على حرقه. مع معدل تضخم يومي يصل إلى 4٪، تخفت قيمة الرمز بسرعة.

- حافز اللاعب الأحادي البعد: معظم اللاعبين انضموا بصورة خالصة للربح، مبينين اهتمامًا ضئيلًا باللعب نفسه. وكان أكثر من 90% من قاعدة المستخدمين تتألف من "مزارعي الذهب" في جنوب شرق آسيا.

- النظام البيئي المغلق: كانت لديها أصول داخل اللعبة قابلية محدودة ولم تتداول بحرية خارج اللعبة. كانت قابلية التكامل على السلسلة منخفضة.

- اختراق جسر رونين: في مارس 2022، تعرض جسر رونين لهجوم من قبل قراصنة أدى إلى خسارة بقيمة 600 مليون دولار، مما زاد من تآكل ثقة المستخدمين.

في بداية عام 2022، أعلنت Axie عن انتقال إلى "النسخة الأصلية" الجديدة، بهدف إعادة تصميم كل من اللعب ونظامها الاقتصادي. ومع ذلك، فإن انهيار أسعار الرموز قد أثار بالفعل أزمة ثقة رئيسية. أصبح من الشبه المستحيل استعادة المستخدمين الأوائل، مما أدى إلى تدهور سريع لعدد المستخدمين وانهيار سريع لدورة النظام الاقتصادي. هذه الحالة علمت ذروة - وبداية النهاية - لـ GameFi 1.0. لم يكن انهيار Axie يكسر أسطورتها فحسب، بل أثار صدمة ثقة ضخمة عبر سوق GameFi، وأصبح أول قطعة دومينو في انفجار فقاعة ألعاب البلوكتشين.

دراسة الحالة: الارتفاع والانهيار لشركة StepN

كواحد من أكثر مشاريع 'التحرك لكسب' شهرة في بداية عام 2022، شهد مشروع StepN ارتفاعًا بأكثر من 100 مرة في سعر رمز GMT خلال شهور قليلة، ما جذب مستخدمين من جميع أنحاء العالم إلى منصته. يمكن للمستخدمين كسب رموز GST كمكافأة عن طريق شراء حذاء NFT ومجرد المشي أو الجري، مما خلق زخمًا قويًا في بداية العمل. بين مارس ومايو 2022، ارتفع عدد المستخدمين النشطين يوميًا في StepN (DAU) من عشرات الآلاف إلى أكثر من 800،000 مستخدم. عندما بلغ سعر رمز الحوكمة GMT ذروته عند 4 دولارات، ظهرت StepN كتطبيق بلوكتشين رائد.

Stepn (المصدر: https://www.stepn.com)

أبرز ملامح تصميم آلية اقتصادها:

- نموذج الرمز المزدوج: GMT (رمز الحوكمة) + GST (رمز المكافأة). تم وضع GMT للحوكمة والتقاط القيمة على المدى الطويل.

- نظام متكامل من مستويات NFT واستهلاك الطاقة، مع حلقات اللعب المدمجة حول مستوى الحذاء الرياضي، والطاقة، والندرة، وعوامل أخرى. المستخدمون بحاجة إلى شراء حذاء رياضي NFT وممارسة التمارين (الركض/المشي) لكسب مكافآت GST.

- حملات التحفيز ونمو المجتمع العالمي الفيروسي، بالإضافة إلى نظم تحديد المواقع العالمية والميكانيكيات المعتمدة على النشاط للحد من الروبوتات وال triche.

لماذا فشل:

- أسعار الأحذية الرياضية المتصاعدة رفعت حاجز الدخول، مضخمة قيم الNFT في فقاعة تكهنية، حيث دفعت الأطراف السيئة المستخدمين الحقيقيين. * اعتمد النظام بنيويًا على تعويض المستخدمين الجدد للمستخدمين السابقين. الحوافز الزائدة جعلت أسعار GST غير قابلة للصمود.

- تم الاجتياح من قبل "صيادي المكافآت" وأدوات النصوص، مع ولاء مستخدم منخفض. بمجرد أن بدأت أسعار GMT و GST في الانخفاض، أصبح الأمر "غير مجديًا"، مما دفع المستخدمين إلى الخروج بسرعة.

- ضغط تنظيمي متزايد، بما في ذلك قيود KYC وGPS المستهدفة لمستخدمي التحكيم عبر الحدود الإقليمية، مما دفع العديد منهم خارج النظام.

في النهاية، انخفضت قاعدة مستخدمي StepN النشطين من ملايين في ذروتها إلى أقل من 50،000. على الرغم من محاولة الفريق لنشر العديد من السلاسل وإجراء التعديلات داخل اللعبة، فإنهم فشلوا في حل التحديات الأساسية لـ GameFi 1.0. تعكس مسار StepN تلك التي في منظر GameFi 1.0 الأوسع: فرق المشاريع تتصرف أكثر مثل مديري حركة المرور وأسعار الرموز بدلاً من بناة لعوالم ألعاب مستدامة.

نهاية نموذج اللعب لكسب المال

في جوهرها، كانت "اللعب من أجل الكسب" في GameFi 1.0 نموذجًا مدفوعًا بالتكهنات. كانت أكبر نقطة ضعف في GameFi 1.0 ليست في المفهوم نفسه، ولكن في إعطاء الأولوية للحوافز المالية على تجربة اللعب الفعلية. وهذا أدى إلى عدة نقاط ضعف متأصلة:

عيوب GameFi 1.0

آليات GameFi 1.0 تطورت بسهولة إلى فقاعة "كراسي موسيقية"، حيث انهار النظام البيئي بسرعة بمجرد تباطؤ نمو المستخدمين أو انخفاض قيم الرموز، في بعض الأحيان حتى دخلت في "حلقة مفرغة". فشل GameFi 1.0 يقدم أكثر الدروس الانتقادية قيمة للمشاريع المستقبلية ويطرح سؤالا حيويا لـGameFi 2.0:

كيف يمكننا بناء نظام ألعاب لامركزي طويل الأمد يكون ممتعًا حقًا للعب، قادرًا على احتفاظ بالمستخدمين، ويوفر فرصًا مستقرة للكسب؟

أحدث بيانات GameFi (2024–Q1 2025)

نظرة عامة على الصناعة: انخفاض في عدد المستخدمين وحجم التداول والتمويل عبر اللوحة

منذ النصف الثاني من عام 2024، استمر عدد الحافظات النشطة على السلسلة في مشاريع GameFi في الانخفاض. استنادًا إلى البيانات الشاملة من Footprint و DappRadar و CoinGecko وغيرها من المنصات، حتى الربع الأول من عام 2025:

- انخفضت عناوين محافظ GameFi النشطة بنسبة 74٪ من ذروتها في عام 2022 من 1.6 مليون مستخدم نشط يوميًا، وتستقر الآن عند حوالي 350،000–450،000 يوميًا.

- انخفض إجمالي حجم المعاملات في ألعاب البلوكتشين بنسبة تقدر بحوالي 58% مقارنة بنفس الفترة في عام 2023. ومع ذلك، زادت حصة الحجم التي تحتفظ بها مشاريع الطبقة الأولى إلى 70%، مع تركيز نشاط يومي عالي التركيز في عدد قليل من القادة مثل Pixels و Mavia و Big Time.

- تراجع إطلاق المشاريع الجديدة بنسبة 80% عن العام الماضي، ومعظم المشاريع الجديدة لديها عمر أقل من 90 يومًا. أكثر من 80% من مشاريع GameFi لديها أقل من 500 مستخدم يومي نشط، مما يشير إلى توزيع غير متوازن للنظام البيئي.

- انخفض إجمالي تمويل GameFi من 3.2 مليار دولار في عام 2022 إلى 650 مليون دولار في عام 2024، على الرغم من أن رأس المال متركز في مشاريع عالية الجودة.

إجمالي تمويل GameFi

من حيث الاحتفاظ بالمستخدمين:

- أكثر من 70% من مستخدمي GameFi يتركون خلال 7 أيام من تفاعلهم الأول؛

- معدل الاحتفاظ لمدة 30 يومًا في المتوسط أقل من 8٪، وهو أقل بكثير من ألعاب الويب التقليدية Web2 (عادة ما تكون 25٪–40٪)؛

- يتم تسيطر على سلوك المستخدم بنمط "التفاعل والخروج"، مع وجود قليل جدًا من التفاعل على المدى الطويل.

التغيير الهيكلي في نظام GameFi 1: زيادة تركيز تدفق رأس المال والتمويل

على الرغم من انكماش قاعدة مستخدمي GameFi بشكل عام، إلا أن "تأثير ماثيو" أصبح أكثر وضوحًا. تجذب المشاريع الرائدة مثل Pixels و Big Time و Mavia حصة كبيرة من المستخدمين المخلصين والرأسمالية المدعومة.

نظرة عامة على تمويل المشاريع الرائدة

الاتجاهات الرئيسية الملاحظة:

- الرأسمال يتدفق بشكل متزايد نحو المشاريع ذات المحتوى عالي الجودة والفرق ذات الخبرة.

- منصات متخصصة في البنية التحتية مثل ImmutableX و Ronin قد حصلت على جولات تمويل جديدة.

- تجد العديد من المشاريع التقليدية للعب للربح (P2E) صعوبة في جمع الأموال، حيث يضع المستثمرون الآن تأكيدًا أكبر على الاحتفاظ بالعملاء لفترة طويلة والتفاعل الحقيقي مع المستخدمين.

التغيير الهيكلي في نظام GameFi 2: المشهد المقارن لسلاسل GameFi الرئيسية - السلاسل المتخصصة تحقق ميزة

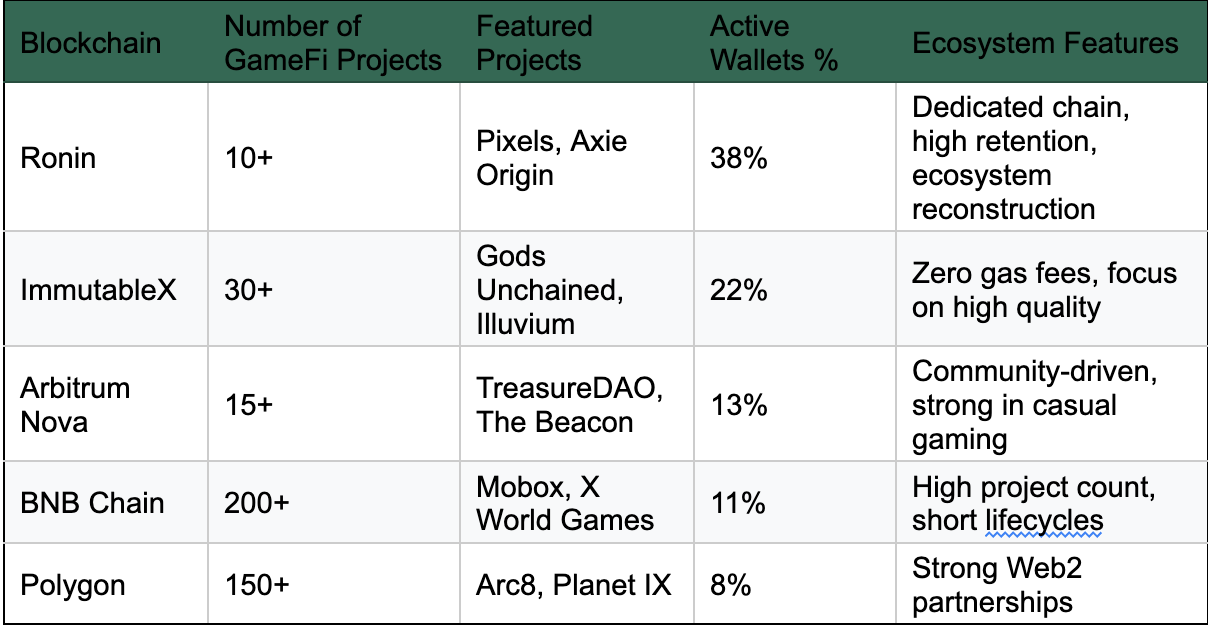

أفضل 5 نظم البيئة لـ GameFi (الربع الأول من عام 2025):

أفضل 5 بيئات GameFi

بعد انهيار Axie، قام Ronin بعودة قوية من خلال إعادة بناء نظامه البيئي واستقطاب مشاريع رائدة جديدة مثل Pixels. يتصدر ImmutableX في نشاط التداول بفضل تجربة تداول NFT خالية من الرسوم. بينما تستضيف Polygon و BNB Chain ما زالت أكبر عدد من مشاريع GameFi، إلا أن جودة المحتوى تظل متفاوتة للغاية. علاوة على ذلك، نموذج AppChain يظهر كاتجاه جديد في بنية البنية التحتية لـ GameFi. تقدم حلول مثل zkSync + L3، Ronin، و Xai Network بيئات منخفضة التكلفة وعالية الـ TPS مصممة خصيصًا للنشر المخصص. تساعد هذه الإعدادات الألعاب على البلوكتشين على تجنب منافسة الموارد مع بروتوكولات DeFi ومنصات التبادل اللامركزية وتطبيقات dApps عالية المرور الأخرى.

تطور ملف تعريف المستخدم: من "مزارعي الذهب" إلى شركاء في إنشاء المحتوى

في الماضي، كان مستخدمو ألعاب البلوكتشين متركزين في الغالب في المناطق الاقتصادياً النامية مثل جنوب شرق آسيا وأمريكا اللاتينية، حيث كان دافعهم الرئيسي هو "كسب المال من خلال الألعاب". ومع ذلك، فإن تركيبة اللاعبين تعرضت لتحول هام اليوم:

- الجيل الجديد من المستخدمين يضع قيمة أكبر على الجودة البصرية وتصميم الفن والميزات الاجتماعية وملكية الأصول.

- تنظيمات اللاعبين القائمة على الديسنترالية، النقابات، وخالقي المحتوى تزداد نشاطًا داخل البيئات الخاصة بـ GameFi.

- يكون اللاعبون أكثر استعدادًا للمشاركة في الحوكمة ومحتوى المستخدم الذي تم إنشاؤه بواسطة المستخدم (UGC) والمهام التي يقودها المجتمع.

- المفاهيم مثل الهوية اللامركزية (DID) ونظم الولاء التي تعتمد على البيانات على السلسلة تظهر تدريجياً.

الاختراقات الاستراتيجية لـ GameFi 2.0: من المكاسب التكهنية إلى النظم البيئية المستدامة

فشل GameFi 1.0 لا يشير إلى نهاية نموذج "اللعب من أجل الكسب". بل يرفع الحد لشكله وآلياته الأساسية. لا يتخلى GameFi 2.0 تمامًا عن العناصر المالية بل بدلاً من ذلك، يؤكد على فلسفة "اللعب أولاً، الكسب في وقت لاحق". وهذا يعني: يجب أن يدفع اللعب تشغيل المستخدم، بينما يضمن نموذج اقتصادي مصمم بشكل جيد الاحتفاظ على المدى الطويل.

تحول التصميم الأساسي: من التحكم في الرموز إلى الانغماس على السلسلة

تسعى GameFi 2.0 إلى الانفصال عن النماذج الأولية المميزة بالسحوبات النقدية الفورية والمستخدمين الفرصيين والنمو الذي يقوده فقاعة، وتعتمد بدلاً من ذلك على استراتيجيات رئيسية التالية:

الإطار التشبيهي: GameFi 1.0 مقابل 2.0

الابتكارات النمذجة الناشئة

1. العب واحتكر (P&O)

تم تقديمها لأول مرة من قبل مشاريع مثل Illuvium و Big Time و Pixels، ويؤكد هذا النموذج "اللعب أثناء التملك". يتضمن مفهومه الأساسي:

- اللاعبون يتراكمون الموارد النادرة، الأصول غير القابلة للاستبدال (NFT)، العناوين، الأراضي وغيرها من الأصول على السلسلة الإلكترونية من خلال اللعب.

- تحمل هذه الأصول فائدة عملية داخل اللعبة، مثل تعزيز قوة القتال، أو فتح حالات جديدة، أو التأثير على تقدم القصة.

- يتم دمج بعض الأصول في نظم الحوكمة على السلسلة أو أنظمة التصويت DAO، مما يخلق مسارًا من مشاركة اللاعبين إلى تطور اللعبة.

2. Mod-to-Earn / Create-to-Earn

يقدم هذا النموذج مفهوم التعديلات اللعبة التقليدية (المحتوى الذي يتم إنشاؤه من قبل المستخدم) على البلوكتشين، مما يسمح للمبدعين بالحصول على حوافز مبنية على الأصول مباشرة:

- يمكن لللاعبين تخصيص عناصر اللعب مثل الخرائط والجلود والقواعد وغيرها (كما هو موضح في The Sandbox).

- يمكن تحويل المحتوى الذي تم إنشاؤه إلى NFTs، مع كسب المبدعين للعائدات من تجارات السوق الثانوية.

- من خلال ZKP (براهين الصفر المعرفة) و DID (الهوية اللامركزية)، يحمي النظام نظام إسناد الخلق وآليات توزيع الإيرادات.

يتأثر هذا الاتجاه بشكل خاص بارتفاع النظم البيئية للمنشئ المدعومة بالذكاء الاصطناعي، بما في ذلك الشخصيات غير اللاعبة الذكية والخطوط القصصية التي تتم إنشاؤها بشكل إجرائي، مما يجعله مجالًا رئيسيًا للاحتكام بين GameFi و AIGC.

3. دمج SocialFi + GameFi

تضع مشاريع مثل The Beacon و Heroes of Mavia تركيزًا قويًا على التفاعل الاجتماعي كميكانيكية أساسية للعبة. تشمل الميزات الرئيسية:

- يبني اللاعبون اتصالات اجتماعية من خلال تشكيل تحالفات وإنشاء نقابات والمشاركة في جولات الزنزانة.

- تنظم أنظمة حوكمة داو الإشتراك من خلال هياكل معتمدة على المهام ومكافآت النقاط التقديرية.

- يتم تحويل بيانات اللاعب الاجتماعية إلى إنجازات على السلسلة الرئيسية، مما يسهل عمليات الهبات الجوية، وتطوير درجة الائتمان، وتطبيقات أخرى.

خمسة عناصر رئيسية لبناء اقتصاد داخل اللعبة المستدام

للخروج من "الجحيم المتجدد"، يجب على GameFi 2.0 تحقيق نظام مغلق عبر الأبعاد الخمس التالية:

- التضخم المضبوط وتحقيق التوازن بين العرض والطلب: يجب على النموذج الاقتصادي تنفيذ آليات مستدامة لإنتاج الرموز وحرقها، مع حوافز مرتبطة مباشرة بسلوك المستخدم.

- الفائدة الحقيقية من NFTs: تتجاوز مجرد "أصول JPEG" من خلال دمج NFTs بعمق في ميكانيكيات اللعبة، مثل مفاتيح الزنزانة، وأدوات تقدم الشخصية، أو حقوق الإيرادات المرتبطة بالأراضي.

- استراتيجية تقسيم المستخدم: خدمة أنواع مختلفة من اللاعبين - اللاعبون المتحمسون، أعضاء النقابة، واللاعبون العابرين - من خلال تقديم مسارات مشاركة متعددة المستويات.

- آليات حوكمة داو: تشجيع مشاركة المجتمع في تشكيل بناء العالم وإنشاء المحتوى، محولًا فكرة 'اللاعبين كمصممين' إلى واقع عملي.

- شفافية البيانات والتفاعل على السلسلة: تعزيز المنطق وراء الأصول على السلسلة للقضاء على قضايا الثقة الناجمة عن السيطرة المركزية، مما يضمن الشفافية والقابلية للتحقق في جميع أنحاء النظام البيئي.

إطار العصف الذهني لـ GameFi 2.0 (المصدر:GameFi 2.0 | البلوكتشين المستدام الاقتصادي ونماذج الأعمال - JamesBachini.com)

تطور النماذج التقنية: الابتكار في البنية التحتية لألعاب البلوكتشين

إن الانقلاب الكبير لـ GameFi 2.0 لا يكمن فقط في تجديد نماذجها الاقتصادية ولكن أيضًا في ترقية نظامية لأسسها التكنولوجية. البنية التحتية الجديدة تحول طريقة عمل الألعاب على البلوكتشين وتوسيع نطاقها وتوفير تجارب المستخدمين.

الطبقة 2 وAppChains: أداء عالي، دعم حسابي متموّج، لامركزي

لقد عانت الألعاب التقليدية المبنية على شبكة الإيثيريوم الرئيسية لفترة طويلة من قيود مثل رسوم الغاز العالية وتأكيدات المعاملات البطيئة. منذ عام 2023، أصبحت البنى التحتية التالية الخيارات الأولى لنشر GameFi:

حالة نقاط: بعد أن قامت بيكسلز بالهجرة إلى شبكة رونين لتطبيقات السلسلة، انخفضت تكاليف الغاز بنسبة 90٪، وارتفع عدد المستخدمين النشطين يوميًا (DAU) إلى أكثر من 800،000، وتضاعف احتفاظ المستخدم.

الحد الأمامي لتكامل الذكاء الاصطناعي في الألعاب على البلوكتشين

تظهر الذكاء الاصطناعي كمتغير جديد في نظام GameFi، مع التطورات الرئيسية في المجالات التالية:

- شخصيات غير لاعبة (NPCs) مدفوعة بالذكاء الاصطناعي: تمكّن النماذج اللغوية الكبيرة (LLMs) من الحوارات الديناميكية للشخصيات والقصص ذات الفروع، مما يخلق تجارب سردية مرنة بشكل كبير.

- المحتوى الذي تم إنشاؤه بواسطة الذكاء الاصطناعي (AIGC): يمكن للاعبين إنشاء خرائط أو تجهيزات أو شخصيات غير لاعبة عن طريق تحميل ملفات تعليمات نصية، كما هو الحال في مشاريع مثل Endless Clouds.

- الذكاء الاصطناعي لمراقبة المخاطر ومكافحة الغش: تحليل النماذج الذكية للسلسلة لاكتشاف الروبوتات والبرامج النصية الغش.

- أدوات التشغيل بالذكاء الاصطناعي: تساعد فرق المشروع في توزيع الأصول وتحليل السوق وتوقع سلوك اللاعبين.

أنظمة DID وسمعة On-Chain

تضع GameFi 2.0 تأكيدًا أكبر على استمرارية هوية المستخدم على السلسلة، بدلاً من التعامل مع المستخدمين كمشاركين في التحكيم لمرة واحدة. تقنية الهوية اللامركزية (DID) أصبحت مكونًا أساسيًا لهذه البنية التحتية:

- يقوم اللاعبون ببناء نقاط السمعة من خلال سلوكيات السلسلة، مثل معدلات إكمال المستويات، والمشاركة في التصويتات الحاكمة، وإنشاء المحتوى.

- يتم تحويل هذه البيانات القياسية إلى أوراق اعتماد على السلسلة (على سبيل المثال، الرموز المرتبطة بالروح أو SBTs) المستخدمة لتحديد وزن الحوكمة، وأهلية توزيع الهبات الجوائية، ومطابقة المهام.

- تم تقديم البراهين ذات العلم الصفري (ZK) لتعزيز حماية خصوصية المستخدم.

تقوم مشاريع مثل Galxe ومنصات RaaS بتقسيم مكونات نظام السمعة لتكون قابلة للتكامل بسهولة في ألعاب البلوكشين.

التركيب وتطور الوحدات المالية في GameFi

لم يعد مشاريع GameFi من الجيل القادم يرفضون السمات المالية. بدلاً من ذلك، يتبنون نهجًا موديولاريًا لضبط أنظمتهم الاقتصادية بشكل دقيق:

- الرهن المدعوم ب NFT: يمكن للاعبين رهن الأصول اللعبة عالية المستوى كضمان لاقتراض USDC لمزيد من اللعب.

- AMMs (صانعو السوق الآلي في اللعبة): تمكين تسعير ديناميكي للمعدات والمهارات والموارد الأخرى، مما يخلق سوقًا داخليًا مستدامًا ذاتي التغذية.

- أنظمة الإيجار: تتيح للاعبين الجدد استئجار شخصيات NFT والمشاركة بشكل مستمر دون تكاليف دخول عالية.

تقدم المنطق المركب يدفع GameFi نحو هندسة DeFi-Lite، مما يتيح مجموعة أوسع من الأصول اللعبية المتشغلة المالية.

تحليل المشاريع الرمزية: دراسات حالة GameFi 2.0

لم يعد GameFi 2.0 مفهومًا محاكيًا - فقد تم التحقق من صحته من قبل المستخدمين الحقيقيين والبيانات على السلسلة عبر عدة مشاريع نشطة. يحلل هذا الفصل مجموعة من عناوين GameFi 2.0 البارزة، مدققًا نماذجها الاقتصادية وآليات الاحتفاظ بها والبنى التحتية التكنولوجية الخاصة بها.

بيكسلز (نظام رونين): عج marvel للإبقاء على SocialFi + الزراعة

أبرز الأداء:

- تجاوز عدد المستخدمين النشطين يوميا 1 مليون مستخدم في بداية الربع الرابع من عام 2024

- بعد الانتقال إلى رونين، انخفضت تكاليف المعاملات بنسبة 90٪، وتضاعف احتفاظ المستخدمين

- جمعت 40 مليون دولار في فبراير 2025، بدعم من Animoca، Sky Mavis، وآخرين

تفاصيل الآلية:

- اللعب: زراعة بأسلوب بكسل ومحاكاة للحياة مع تفاعل اجتماعي مدمج؛ لعبة MMO خفيفة تؤكد على التعاون

- نموذج اقتصادي: نظام الرمز المزدوج ($PIXEL + $BERRY)، حيث يُستخدم $PIXEL للتحكم في التضخم، ويُستخدم $BERRY لتحفيز سلوك اللاعبين

- آلية الاحتفاظ: يولد اللاعبون بيانات سلوكية مستمرة من خلال ترقيات المزرعة، مهام NPC، ومشاركة اجتماعية

- الأصول على السلسلة: الأراضي والشخصيات والعتاد جميعها NFTs ويمكن تداولها في الأسواق نظير إلى نظير

- عمليات المجتمع: حكم داو المفتوح، مع حقوق إدارة الأراضي التي تمتلكها نقابات اللاعبين

النقاط الرئيسية:

يكمن نجاح Pixels في مدخله المنخفض والمشاركة الاجتماعية القوية والنموذج الاقتصادي متعدد الطبقات. من خلال تضمين عناصر السلسلة القائمة على السلسلة في إطار نمطي يذكرنا بـClub Penguin، نجح في اختراق الحاجز بنجاح بين المستخدمين المتكهنين واللاعبين عالي الاحتفاظ.

Illuvium (Immutable zkEVM): معيار جديد في ألعاب البلوكتشين AAA بجودة عالية

أبرز الأداء:

- تجاوزت أكثر من 100 مليون دولار من قيمة القروض الإجمالية خلال مرحلة البيتا الخاصة بها

- بنيت على zkEVM اللاقابلة للتغيير، مما يحسن بشكل كبير كفاءة العرض والتسوية على السلسلة

- يعتبر على نطاق واسع مزيجًا من بوكيمون وعالم وورلد أوف واركرافت في ألعاب البلوكتشين

تفكيك الميكانيكا:

- لعب: لعبة قتال واستراتيجية عالية الجودة حيث يستكشف اللاعبون عالمًا مفتوحًا لالتقاط وتدريب المخلوقات المسماة بـ Illuvials

- النموذج الاقتصادي: يتضمن الرهان، بيع الأراضي، وزراعة العائد؛ يتم إدارة التضخم عبر $ILV و $sILV

- نظام الأصول: جميع المخلوقات والجلود وقطع الأرض هي NFTs وتدعم التوافق عبر السلاسل الجانبية

- مسار تقدم المستخدم: من اللعب مجانًا إلى كسب للترقية إلى مشارك في حكم الديسينترالايزد

- اقتصاد الخالق: يدعم المطورين الخارجيين في بناء الزنزانات المخصصة وأوضاع اللعب باستخدام SDK الخاص به

نقاط رئيسية:

إيلوفيوم هو أول تمثيل حقيقي لجودة الإنتاج على مستوى الكونسول في GameFi 2.0. تصميم النظام البيئي له يشبه بشكل وثيق نموذج "ألعاب كخدمة (GaaS)" في الويب2، ولكنه يقدم ملكية الأصول على السلسلة لاكتمال دورة القيمة - إنشاء نموذج جديد حيث يدفع المحتوى عالي الجودة اقتصاد اللعبة.

تريجر داو (أربيتروم): عالم GameFi حيث يعتبر المحتوى الأصل

نظرة عامة على النظام البيئي:

- أنشأت كونًا متعدد الألعاب متصلة ببعضها، بما في ذلك Bridgeworld، Smolverse، والمزيد

- يستخدم $MAGIC كرمز المشروع الأصلي الذي يربط جميع الألعاب ضمن النظام البيئي

- مدفوع بالمجتمع بقوة، مع حكم داو مرتبط بشكل وثيق بتدفقات الأصول

تفكيك الميكانيكا:

- اللعب: مركز على إنشاء المحتوى وتجارب تدفيع السرد، مع تقدم غير خطي وبناء عالم قائم على اللاعبين

- النموذج الاقتصادي: يتم استخدام $MAGIC لصياغة الأصول والمعاملات داخل اللعبة والتفاعلات بين المشاريع

- موصل الأصول: يستفيد من القابلية للتركيب لتمكين تبادل الأصول عبر الألعاب، مثل نظام مشترك للمعدات

- نموذج DAO: يمكن لللاعبين كسب مكافآت الرمزية من خلال الانتخابات المجتمعية، كتابة الأساطير، ومشاركة إنشاء محتوى العالم

نقاط مهمة:

يحول Treasure DAO إنشاء المحتوى على السلسلة إلى نشاط يتلقى حوافز، مما يجعله مثالًا بارزًا على تحرك GameFi 2.0 نحو النظم البيئية التي تعتمد على محتوى المستخدم. لقد نجح في بناء منصة بيئية لعبة حقيقية، وليس فقط عنوانًا منفصلًا.

الرؤية المستقبلية والتحديات المتوقعة لـ GameFi 2.0

بينما قامت GameFi 2.0 بتحقيق تقدم كبير مقارنة بسابقتها، إلا أنها تواجه ما زالت تحديات هيكلية عدة وعقبات تطورية. يستعرض هذا الفصل الاتجاهات الصناعية الرئيسية ويتنبأ بالعقبات المحتملة، جنبًا إلى جنب مع الحلول المقترحة.

الاتجاه 1: الانتقال من "GameFi" إلى "ألعاب على السلسلة"

ركز GameFi 1.0 بشكل كبير على الروايات المالية - الرموز المميزة والعوائد - بينما يؤكد GameFi 2.0 على اللعب على السلسلة والانفتاح والإبداع المشترك الذي يحركه اللاعب.

تطوير السرد تم من "اللعب لكسب" → "اللعب والتملك" → "البناء للكسب" → "الإنشاء للتملك".

في المستقبل، ستشبه ألعاب البلوكتشين بشكل متزايد عوالم افتراضية على السلسلة أو دول رقمية، حيث يتم تسجيل الأصول والعلاقات الاجتماعية وقواعد اللعبة بشكل دائم على السلسلة.

الاتجاه 2: ستصبح ألعاب البلوكتشين تطبيقات قاتلة ل L2s و Rollups

مع تقدم تقنية zk وطبقات توافر البيانات (DA)، وسلاسل الألعاب المخصصة، يتغلب GameFi على القيود التقليدية في TPS ورسوم الغاز. أصبحت الألعاب على البلوكتشين واحدة من ساحات المعركة الرئيسية لبيئات الطبقة 2:

- يسمح zkSync لألعاب السلسلة السردية بتحقيق تحديثات الحالة في أقل من ثانية واحدة.

- رونين وزاي هما أمثلة بارزة على نموذج "سلسلة محددة للعبة".

- يقوم Layer3 بإنشاء نموذج جديد يجمع بين "الألعاب + التمويل + الهوية."

الحلول L2 قابلة للتخصيص تفتح إمكانية توسيع غير مسبوق وتجارب منخفضة الكثافة لألعاب البلوكتشين.

الاتجاه 3: التكامل المتعمق بين ألعاب البلوكتشين، الذكاء الاصطناعي، ومحتوى المستخدم الشامل

ارتفاع إنتاج المحتوى الذكاء الاصطناعي (AIGC) ومحتوى المستخدمين (UGC) يحول إنتاج المحتوى بعيدًا عن استوديوهات الألعاب المركزية:

- يمكن للذكاء الاصطناعي توليد الزنازين وسلوكيات الشخصيات غير اللاعبة ديناميكيا، مما يعزز الانغماس.

- يمكن للاعبين إنشاء الأصول والسرد بأنفسهم، ثم نشرها على السلسلة ك NFTs.

- يتم مكافأة مبتكري المحتوى بالرموز، مما يشكل عجلة اقتصاد الخالق.

الألعاب عبر الويب 3 تتطور إلى عوالم متطورة للذكاء الاصطناعي مدعومة بالاقتصاديات التي تعتمد على محتوى المستخدم.

التحدي الأساسي 1: مشكلة الببدء البارد في اكتساب المستخدمين

الألعاب على البلوكتشين لا تزال تكافح لتحويل اللاعبين من الويب2 إلى مستخدمي الويب3. يتراجع عدد المستخدمين النشطين يوميًا (DAU) في كثير من الأحيان بشكل حاد بسبب نقص المحتوى أو المكافآت. الحلول الحالية تشمل:

- دمج أنظمة تسجيل الدخول Web2 وربط تجارب السلسلة/خارج السلسلة

- بناء لعب مرحلة مبكرة حول نماذج "لا توكن + أصول خارج السلسلة"

- الشراكة مع اتحادات الألعاب الرئيسية (مثل YGG، Merit Circle) لزرع قواعد مستخدمين أولية

التحدي الأساسي 2: نماذج الرموز وضغط سيولة الأصول

معظم المشاريع تواجه ما يلي من الصعوبات:

- الحفاظ على توازن ديناميكي بين الحوافز والتضخم.

- سيولة NFT منخفضة وخصومات كبيرة خارج السوق.

- الفقاعات في السوق الثانوي تؤدي إلى تقلب كبير في تحويل المستخدم مرتبط بتقلبات السعر.

الحلول الموصى بها:

- تنفيذ نماذج مزدوجة متكيفة للرموز.

- إنشاء معايير الأصول العابرة للمشاريع، مثل EIP-6551 و ERC-4337.

- إدخال آليات الإيجار المتكاملة والرهن والائتمان لزيادة فائدة NFT.

التحدي الأساسي 3: ارتفاع المخاطر التنظيمية وامتثال الأصول

مع نمو GameFi في حجم السوق والسلوك المالي المتعلق بالرموز، تتزايد الرقابة التنظيمية:

- هل تعتبر الرموز الرقمية أوراق مالية؟

- هل يشبه GameFi القمار أو يتطلب الامتثال لمتطلبات معرفة العميل؟

- هل تخضع الأصول داخل اللعبة للضريبة على المستخدم؟

يجب على فرق المشروعات أن تستعين بمستشاري الامتثال في وقت مبكر وتعتمد آليات تسليم الرموز التدريجية - مثل تذاكر الموسم - بدلاً من المبيعات المسبقة المدفوعة بوقت الخوف من الفومو.

ملخص ونصائح صناعة: خارطة طريق لبناة GameFi

من خلال التحليل الشامل لأبعاد GameFi 2.0 الأساسية ودراسات الحالة الممثلة، يمكننا استخلاص مجموعة من التوصيات العملية والموجهة نحو العمل لفرق المشاريع والمستثمرين والمطورين ومنشئي المحتوى. تهدف هذه الرؤى إلى مساعدة أصحاب المصلحة في التنقل خلال الدورة الجديدة بوضوح أكبر وأقل عدد من الأخطاء.

توصيات لفرق المشاريع

توصيات للمستثمرين والمؤسسات

- تجنب الاستثمارات المدفوعة بـ FOMO في الأصول النظرية بشكل خاص؛ بدلاً من ذلك، ركز على نماذج البيانات المدعومة بالمشاركة المستمرة للاعبين.

- التركيز على المشاريع التي تظهر مؤشرات قوية للاحتفاظ بالمستخدمين (على سبيل المثال، معدلات الاحتفاظ لمدة 7 أيام / 30 يومًا فوق 15٪) ولديها القدرة على تحديث المحتوى بانتظام.

- قيم ما إذا كانت المشاريع مبنية على البنية التحتية المناسبة، مثل الطبقة 2 أو سلاسل التطبيقات.

- التركيز على سلوك المستخدم على السلسلة بدلاً من المؤشرات السطحية مثل تفاعلات تويتر أو نشاط التوزيع الجوائز الجوائز؛ تحليل مدى دوام الأصول التي يمتلكها اللاعب على السلسلة.

توصيات لمنشئي المحتوى والنقابات

- الانتقال من النماذج التقليدية لـ “زراعة الحسابات” إلى تربية المحتوى وتداول الأصول في ألعاب البلوكتشين.

- استخدم محتوى الفيديو التدفقي والفيديو طويل المدى لتجسيد تحقيق الربح في ألعاب البلوكتشين وبناء قنوات تحويل تحوّل المشاهدين إلى لاعبين.

- استخدام أدوات الذكاء الاصطناعي لتعزيز إنشاء MOD/UGC، وتغليف هذا المحتوى كـ NFTs للتداول أو الترخيص.

- إنشاء أنظمة تعليمية للاعبي Web3، مما يساعد المستخدمين على فهم إدارة الأصول، ومخاطر العقود الذكية، وغيرها، مما يزيد من قيمة المجتمع على المدى الطويل.

المرفقات

الملحق 1: الإطار المقارن - GameFi 1.0 مقابل GameFi 2.0

الملحق 2: نموذج دورة حياة مشروع GameFi

الملحق 3: قاموس المصطلحات الشائعة (مختصر)

الاستنتاج: تبدأ العقد القادم من الألعاب على البلوكتشين مع المستخدم

ثبتت GameFi 1.0، من خلال فقاعة تكهنية، أن الأصول المرمزة يمكن أن تمنح الألعاب القوة، ولكنها كما كانت تعتبر نداء استيقاظ: البلوكتشين ليس عصا سحرية، واللعبة لا تزال بحاجة إلى أن تكون لعبة. صعود GameFi 2.0 يشكل تصحيح مسار للصناعة، محولا التركيز من الهياج المالي إلى تجربة المستخدم مرة أخرى.

لعبة بلوكشين نابضة بالحياة ليست مجرد مكان يمكن للناس كسب المال فيه - إنها:

- نوع جديد من نمط الحياة الرقمية (الملكية للعب)؛

- عالم افتراضي حيث يمتلك اللاعبون القيمة التي يخلقونها؛

- وسيلة ثقافية تمزج بين الشفرة والإبداع والمجتمع.

السؤال الأساسي في GameFi 2.0 لم يعد "كيف نساعد المستخدمين على كسب المال؟" بل "كيف نجعل المستخدمين يرغبون في البقاء والتعاون في الإنشاء؟"

في العقد القادم، لن تحل الألعاب البلوكتشين محل الألعاب التقليدية، ولكنها ستصبح بوابة رئيسية لتبني تقنية البلوكتشين على نطاق واسع. سيكون لمن ينجح في بناء بيئة ألعاب بلوكتشين تحتفظ حقًا بالمستخدمين الفرصة ليصبح القادم روبلوكس، ستيم، أو نينتندو.

مشاركة

المقالات ذات الصلة

ما المقصود بالتحليل الأساسي؟

ما هي العملات البديلة؟

ما هو أكسي إنفينيتي؟

ما هو محفظة HOT على تليجرام؟