مع تطور منصات التداول الرقمية وأسواق الأصول الرقمية، أصبح التداول بالرافعة المالية عنصرًا محوريًا في عالم المشتقات المالية. بالمقارنة مع التداول الفوري التقليدي، تعزز بنية الرافعة المالية لعقود الفروقات (CFDs) كفاءة رأس المال، وتستخدم على نطاق واسع في أسواق الأسهم، الفوركس، السلع، والعملات الرقمية.

ونظرًا لأن الرافعة المالية تضخم الأرباح والخسائر على حد سواء، من الضروري فهم بنية الهامش، آليات التحكم في المخاطر، ومنطق التصفية في عقود الفروقات لبناء أساس قوي في تداول المشتقات.

ما هي آلية الرافعة المالية في عقود الفروقات (CFD)؟

عقد الفروقات (CFD) هو أداة مشتقة مالية تُسوّى على فروق الأسعار، وتشكّل الرافعة المالية جوهرها الأساسي. تسمح الرافعة المالية للمتداولين بالحصول على تعرض أكبر للسوق من خلال إيداع جزء بسيط من إجمالي قيمة الأصل كهامش بدلاً من دفع القيمة الكاملة مقدمًا.

كيف تعمل الرافعة المالية في عقود الفروقات؟

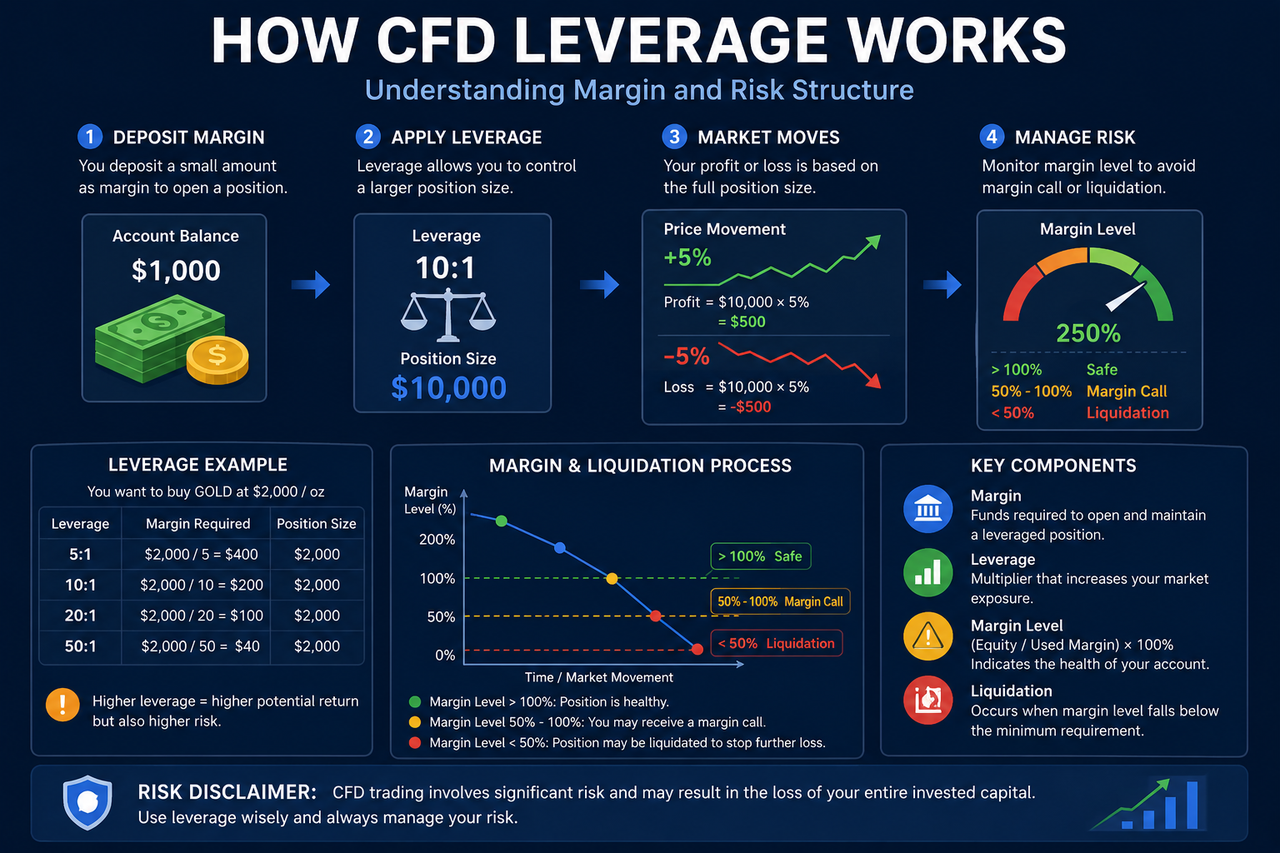

تتيح الرافعة المالية في عقود الفروقات للمتداولين التحكم في أحجام مراكز أكبر مقابل هامش صغير نسبيًا.

على سبيل المثال، مع رافعة مالية 10x، يمكن للمتداول فتح مركز بقيمة $10,000 من خلال إيداع هامش بقيمة $1,000 فقط. تُحسب الأرباح والخسائر على كامل قيمة المركز $10,000، وليس فقط على الهامش المودع.

تحدد منصات التداول أو الهيئات التنظيمية نسب الرافعة المالية، وقد تختلف هذه النسب باختلاف السوق. غالبًا ما يوفر الفوركس رافعة مالية أعلى، بينما تكون حدود الرافعة في عقود فروقات الأسهم وعقود فروقات العملات الرقمية أكثر تحفظًا.

الصيغة الشائعة للرافعة المالية في عقود الفروقات هي:

$Leverage = Margin / Position Size$

كلما زادت الرافعة المالية، أصبحت صافي قيمة الأصول (NAV) في الحساب أكثر حساسية لتقلبات الأسعار.

ما هو الهامش؟

الهامش هو رأس المال الذي يتم تخصيصه في تداول عقود الفروقات لتغطية الخسائر المحتملة.

عند فتح مركز، يتم تجميد جزء من رصيد الحساب كهامش أولي. الهامش ليس رسم تداول، بل هو احتياطي مخاطر مطلوب للحفاظ على المراكز ذات الرافعة المالية.

على سبيل المثال، إذا اشترطت المنصة هامشًا بنسبة %10، يحتاج المتداول فقط لإيداع %10 من إجمالي قيمة المركز لفتح صفقة كاملة.

تتيح هذه المنظومة للمتداولين المشاركة في تحركات أكبر في السوق دون الحاجة إلى تجميد كامل رأس المال.

ما هو هامش الصيانة؟

إلى جانب الهامش الأولي، تعتمد عقود الفروقات أيضًا على نظام هامش الصيانة (MM).

هامش الصيانة هو الحد الأدنى لرصيد الحساب المطلوب للحفاظ على المركز مفتوحًا. إذا تسببت تحركات السوق السلبية في انخفاض صافي قيمة الأصول (NAV)، ينخفض مستوى الهامش تبعًا لذلك.

إذا انخفض صافي قيمة الأصول عن مستوى هامش الصيانة، قد تصدر المنصة نداء هامش، أو تقيّد فتح مراكز جديدة، أو تفعّل التصفية تلقائيًا. هامش الصيانة ضروري لإدارة المخاطر النظامية في التداول بالرافعة المالية.

لماذا تضخم عقود الفروقات الأرباح والخسائر؟

تُحسب الأرباح والخسائر في عقود الفروقات على إجمالي حجم المركز، وليس فقط على الهامش المستثمر، ما يجعل الرافعة المالية تضخم الأرباح والخسائر معًا.

على سبيل المثال:

- تم إيداع هامش $1,000

- تم فتح مركز بقيمة $10,000

- ارتفع السوق بنسبة %5

يتم احتساب الربح النظري على المركز الكامل بقيمة $10,000، وليس فقط على الهامش $1,000.

وبالمثل، فإن انخفاض السوق بنسبة %5 سيؤدي إلى تضخيم الخسائر.

الصيغة المعتادة للأرباح/الخسائر (PnL) في عقود الفروقات هي:

$Profit/Loss = (Closing Price − Opening Price) × Position Size$

الرافعة المالية العالية تعزز كفاءة رأس المال، لكنها في الوقت نفسه ترفع مستوى المخاطرة.

كيف يتم تفعيل التصفية في عقود الفروقات؟

التصفية تمثّل عنصرًا أساسيًا في إدارة المخاطر لعقود الفروقات.

إذا أدت تحركات السوق السلبية إلى انخفاض صافي قيمة الأصول في الحساب دون مستوى هامش الصيانة، قد تقوم المنصة تلقائيًا بإغلاق جزء أو كامل المركز لتقليل الخسائر.

تتأثر مخاطر التصفية بـ:

- نسبة الرافعة المالية

- تقلبات السوق

- حجم المركز

- صافي قيمة الأصول في الحساب

تحت الرافعة المالية العالية، يمكن لتحركات الأسعار الصغيرة أن تؤدي بسرعة إلى التصفية.

تظهر هذه المخاطر بشكل أكبر في الأسواق المتقلبة مثل عقود فروقات العملات الرقمية أو النفط الخام.

ما هي مخاطر الرافعة المالية في عقود الفروقات؟

الخطر الرئيسي في الرافعة المالية لعقود الفروقات هو "تضخيم الخسائر".

لأن المتداولين يتحكمون في مراكز أكبر من رأس مالهم الأساسي، قد تتسبب تحركات السوق الطفيفة في تقلبات حادة في قيمة الحساب.

تشمل المخاطر الإضافية: التصفية، فجوات السوق، التقلبات العالية، تكاليف التمويل الليلي، ومخاطر السيولة.

في ظروف السوق القصوى، قد تؤدي التغيرات السريعة في الأسعار إلى صعوبة تعديل المراكز في الوقت المناسب.

كيف تختلف الرافعة المالية لعقود الفروقات بين الأسواق؟

تختلف نسب الرافعة المالية لعقود الفروقات بشكل كبير حسب نوع السوق.

توفر أسواق الفوركس عادة رافعة مالية أكبر بفضل السيولة العالية، بينما تقدم عقود فروقات الأسهم رافعة مالية أقل بسبب تقلبات الأسهم الفردية.

تكون رافعة عقود فروقات السلع والعملات الرقمية محدودة بسبب تقلبات السوق. ونظرًا لتقلب أسواق العملات الرقمية، تفرض بعض الهيئات التنظيمية قيودًا على نسب الرافعة المالية لعقود فروقات العملات الرقمية.

مؤخرًا، شددت الجهات التنظيمية العالمية الرقابة على تداول الرافعة المالية للأفراد بهدف تقليل المخاطر النظامية الناتجة عن الرافعة العالية.

كيف تختلف الرافعة المالية لعقود الفروقات عن تداول الهامش التقليدي؟

كل من الرافعة المالية في عقود الفروقات وتداول الهامش التقليدي يزيدان من التعرض للسوق، لكن بنيتهما الأساسية مختلفة.

ينطوي تداول الهامش التقليدي على معاملات فعلية للأصول وإقراضها، بينما عقود الفروقات هي مشتقات تُسوّى على فروق الأسعار دون نقل ملكية الأصول.

تم تصميم عقود الفروقات لتداول تحركات الأسعار وتستخدم غالبًا في الاستراتيجيات قصيرة الأجل وأسواق المشتقات.

الملخص

تتيح آلية الرافعة المالية في عقود الفروقات للمتداولين استخدام الهامش لفتح مراكز أكبر برأس مال أقل، ما يزيد من كفاءة رأس المال.

لكن في المقابل، تضخم الرافعة المالية الأرباح والخسائر الناتجة عن تقلبات الأسعار. يشكل كل من الهامش، هامش الصيانة، تكاليف التمويل الليلي، والتصفية أساس إدارة المخاطر في عقود الفروقات.

الأسئلة الشائعة

لماذا تتطلب عقود الفروقات هامشًا؟

يُستخدم الهامش لتغطية الخسائر المحتملة، وهو ما يتيح للمتداولين زيادة تعرضهم للسوق من خلال الرافعة المالية.

لماذا تعتبر الرافعة المالية العالية أكثر خطورة؟

لأن الرافعة المالية تضخم تأثير تقلبات الأسعار على الأرباح/الخسائر (PnL)، يمكن أن تتسبب التحركات الصغيرة بخسائر كبيرة.

لماذا تؤدي عقود الفروقات إلى التصفية؟

إذا انخفض صافي قيمة الأصول في الحساب عن متطلبات هامش الصيانة، قد تقوم المنصة تلقائيًا بإغلاق المراكز لإدارة المخاطر.

هل الرافعة المالية في عقود الفروقات هي نفسها في تداول الهامش؟

كلاهما يزيد التعرض للسوق، لكن عقود الفروقات هي أدوات مشتقة تُسوّى على فروق الأسعار، في حين أن تداول الهامش يتضمن إقراض أصول فعلية.

لماذا تكون الرافعة المالية لعقود فروقات العملات الرقمية عادة أقل؟

بسبب التقلبات العالية في أسواق العملات الرقمية، غالبًا ما تضع المنصات والجهات التنظيمية حدودًا لنسب الرافعة المالية لتقليل المخاطر.